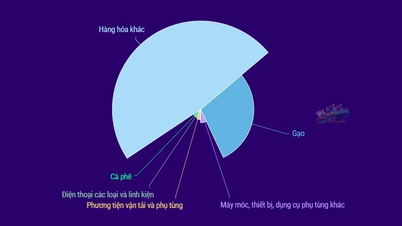

Mnoho podniků, sdružení a odborníků se obává, že pokud některá nařízení v návrhu novely zákona o dani z přidané hodnoty zůstanou nezměněna, zákon po schválení zvýší náklady, negativně ovlivní konkurenceschopnost vývozu a ovlivní celý dodavatelský řetězec Vietnamu.

Celý dodavatelský řetězec čelí snížené konkurenceschopnosti.

Na nedávném setkání premiéra s obchodní komunitou zabývající se přímými zahraničními investicemi (PZI) a Vietnamským obchodním fórem (VBF) uvedl pan Hong Sun, předseda Korejské obchodní komory ve Vietnamu (KoCham), že v prosinci 2023 zahrnul Stálý výbor Národního shromáždění do svého legislativního plánu na rok 2024 pozměňovací návrhy k současnému zákonu o dani z přidané hodnoty. Návrh pozměňovacího návrhu doplňuje bod a), odstavec 1, článek 9: „Zrušit uplatňování 0% sazby daně z přidané hodnoty na spotřebitelské služby v nezdanitelných zónách.“

|

| Odborníci doporučují při novelizaci zákona o dani z přidané hodnoty posoudit dopad a konzultovat mezinárodní zkušenosti a postupy. |

Podle předsedy KoChamu jsou služby spotřebovávané v rámci zóny volného obchodu výrobními činnostmi sloužícími exportu zpracovatelských podniků. Uvalení daně z přidané hodnoty na tyto služby proto jistě naruší výrobní, exportní a investiční aktivity těchto podniků a ovlivněny budou i vietnamské podniky poskytující související služby zpracovatelským podnikům.

Díky praktickým zkušenostem s pomocí podnikům v oblasti dodržování daňových a celních předpisů si experti společnosti Deloitte Vietnam také všimli, že stávající předpisy představují několik společných překážek, které je třeba řešit, zejména pokud jde o politiku daně z přidané hodnoty (DPH) pro zóny volného obchodu, podniky zabývající se zpracováním exportu a exportní aktivity. I v návrhu zákona o DPH (ve znění pozdějších předpisů), který byl projednán na workshopu Finančního a rozpočtového výboru Národního shromáždění a Ministerstva financí 15. března 2024, i přes návrhy četných pozměňovacích návrhů, které řeší praktické otázky, přetrvává mnoho obav pro podniky, pokud budou stávající navrhované pozměňovací návrhy zachovány a Národní shromáždění je v blízké budoucnosti schválí a implementuje.

| Návrh novely zákona o dani z přidané hodnoty se těší velké pozornosti a zpětné vazbě od podnikatelské komunity, sdružení, organizací a podnikatelských sdružení z různých úhlů pohledu. Podle legislativního programu na rok 2024 bude návrh zákona předložen Národnímu shromáždění k projednání a připomínkám na 7. zasedání a projednán a schválen na 8. zasedání 15. Národního shromáždění. |

Konkrétním příkladem je návrh na zúžení rozsahu uplatňování 0% sazby daně z přidané hodnoty pro exportní služby. Návrh proto omezil rozsah a jako služby poskytované zahraničním organizacím a jednotlivcům uvádí pouze určité druhy exportních služeb (způsobilé pro 0% sazbu daně z přidané hodnoty), včetně: pronájmu dopravních prostředků používaných mimo území Vietnamu; mezinárodních dopravních služeb; služeb leteckého a námořního průmyslu přímo dodávaných do mezinárodní dopravy.

Pan Bui Ngoc Tuan, zástupce generálního ředitele společnosti Deloitte Vietnam, uvedl, že výše uvedené omezení rozsahu působnosti mění také politiku daně z přidané hodnoty a celní správy pro domácí podniky poskytující služby do zahraničí (včetně služeb souvisejících s vyváženým zbožím) a poskytující služby exportním zpracovatelským zónám. Sazba daně z přidané hodnoty se v těchto případech zvyšuje z 0 % pro exportní služby na 5 %/10 % jako u běžných obchodních služeb.

„Domácí podniky hradí dodatečnou daň z přidané hodnoty (DPH) ze služeb poskytovaných v zahraničí a/nebo podnikům zabývajícím se exportem. Zároveň musí podniky zabývající se exportem vykázat vzniklou DPH na vstupu jako náklad v daném období, což zvyšuje cenu jejich produktů a snižuje konkurenceschopnost celého vietnamského dodavatelského řetězce, protože finální produkty podniků zabývajících se exportem se často vyvážejí do zahraničí,“ uvedl pan Bui Ngoc Tuan.

Řešení nevyřešených problémů

Dále, podle tohoto experta, vzhledem k praxi uplatňování 0% sazby daně z přidané hodnoty na exportní služby po mnoho let by jakákoli změna mohla ovlivnit atraktivitu investičního prostředí a přímo ovlivnit náklady a provoz podniků se zahraničními investicemi, zejména v současném ekonomickém klimatu, které se podle předpovědí potýká s mnoha obtížemi. Proto je třeba, aby Národní shromáždění a Ministerstvo financí před rozhodnutím o této záležitosti posoudily celkový dopad a konzultovaly mezinárodní zkušenosti a postupy.

„Stávající překážky je třeba pečlivě zvážit, aby bylo možné vhodně upravit předpisy v návrhu zákona o dani z přidané hodnoty (ve znění pozdějších předpisů) a zajistit tak soulad jak z hlediska daňové správy, tak z hlediska nákladů podniků,“ navrhl pan Bui Ngoc Tuan.

Tento zdroj rovněž uvedl, že na nedávném konzultačním workshopu společnost Deloitte doporučila důkladné posouzení ekonomického dopadu zúžení rozsahu služeb definovaných jako exportní služby, jak je uvedeno výše, aby se zajistila komplexní revize politiky daně z přidané hodnoty, aniž by to narušilo investiční a obchodní aktivity podniků, a přispělo tak k socioekonomické stabilitě.

Pečlivé posouzení dopadu bylo také klíčovou otázkou, kterou zdůraznil předseda AmCham Hanoi, pan Joseph Uddo, který zdůraznil, že změny zákona o dani z přidané hodnoty, zákona o zvláštní spotřební dani a zákona o dani z příjmu právnických osob, které jsou součástí programu na období 2024–2025, by mohly významně ovlivnit růst podnikání a investic.

„Doporučujeme, aby bylo před zavedením těchto změn v tak krátkém časovém rámci provedeno důkladné posouzení jejich socioekonomického dopadu,“ uvedl Joseph Uddo.

Mezitím se pan Hong Sun podrobněji zabýval výše zmíněnou otázkou a varoval, že pokud návrh zůstane nezměněn, „tato zátěž sníží mezinárodní konkurenceschopnost exportních zpracovatelských podniků a sníží produkci, investice a export“. Předseda KoCham se k této otázce přímo vyjádřil a navrhl, aby nařízení zachovalo „0% sazbu daně z přidané hodnoty na služby spotřebované v rámci zóny volného obchodu“. Dále, pokud jde o vymáhání, požádal příslušné orgány, aby zajistily dodržování lhůty pro vrácení DPH, aby podniky mohly proaktivně rozvíjet své obchodní plány.

Zdrojový odkaz

![[Foto] Recepce na uvítanou generálního tajemníka a prezidenta To Lama a jeho manželky na jejich státní návštěvě Filipín](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Komentář (0)