Poznámka editora:

Přestože se vláda rozhodla pilotně zavést zemědělské pojištění před více než 10 lety, pokaždé, když udeří přírodní katastrofa, tisíce zemědělců zůstanou s prázdnou, zatímco pojištění je pro ně stále cizím slovem. Série článků „Jak udělat zemědělské pojištění skutečnou záchranou pro zemědělce“ od VietNamNet doufá, že přispěje k řešení tohoto problému jiným pohledem na věc.

Pozdě, ale stále to musím udělat

Podle pana Hoang Trunga, náměstka ministra zemědělství a rozvoje venkova, bouře č. 3 zaplavila 200 000 hektarů rýže a způsobila škody ve výši přibližně 3 000 miliard VND. Zaplaveno bylo 50 612 hektarů plodin a poškozeno 38 104 hektarů ovocných stromů, což způsobilo škody ve výši přibližně 1 250 miliard VND. Byly poškozeny a smeteny tisíce akvakulturních klecí, původní odhadované škody činily až 2 500 miliard VND. Chovatelé drůbeže také utrpěli škody ve výši téměř 2 000 miliard VND.

Toto jsou odhadované údaje k 18. září.

Vietnamské země je zemědělskou zemí a přírodní katastrofy a epidemie každoročně způsobují vietnamským zemědělcům ztráty odhadované na 1,5 % HDP. Zemědělci potřebují záruku za své úspěchy a práci, a proto je pro ně zemědělské pojištění nadějí a „záchranou“.

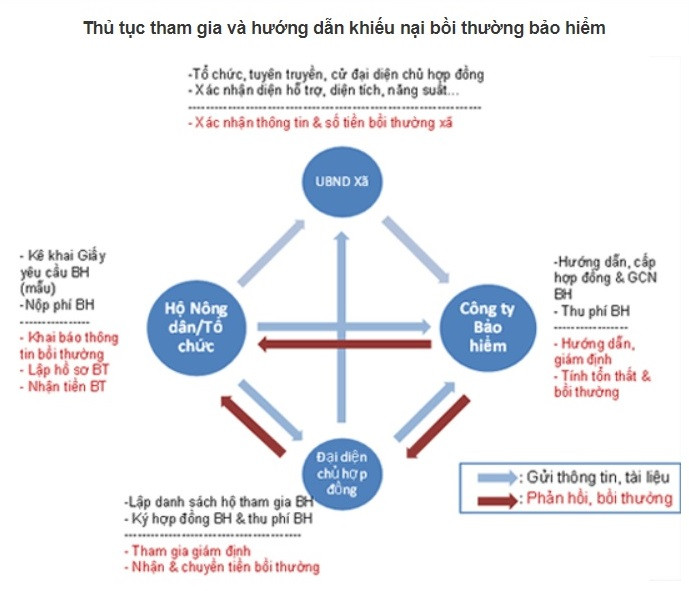

Od roku 2011 vydal premiér rozhodnutí č. 315 o pilotním zavedení zemědělského pojištění v období 2011–2013 ve 20 provinciích a městech.

Za účelem provedení výše uvedené politiky vydala vláda nařízení č. 58/2018, kterým se upravuje zemědělské pojištění, a rozhodnutí č. 13/2022 o provádění politiky podpory zemědělského pojištění.

Vyhláška č. 58 poskytuje poměrně komplexní předpisy o zemědělském pojištění a podpůrných politikách zemědělského pojištění, přičemž klade důraz na zapojení celého politického a společenského systému a roli podniků a bank.

Nedávno, 16. září, podepsaly pojišťovací společnost Agribank (ABIC) a Centrum pro podporu zemědělců a venkovských oblastí (Vietnamský svaz zemědělců) memorandum o porozumění o strategické spolupráci, což představuje důležitý první krok k podpoře programů zemědělského pojištění a udržitelného rozvoje venkova ve Vietnamu.

Podle viceprezidenta Vietnamské asociace farmářů, pana Phama Tien Nama, je venkovské zemědělství oblastí s mnoha potenciálními riziky a důsledky nedávné bouře č. 3 jsou toho důkazem.

Například ve Van Donu v Quang Ninhu, kde bylo zcela zničeno asi 3 000 hektarů akvakultury, byly škody extrémně hrozné.

„V porovnání se skutečnými potřebami může být tato spolupráce opožděná, ale pro udržitelný a dlouhodobý rozvoj ji musíme realizovat. Krok za krokem, dělejte to dobře; dělejte to od malého po velký; propagujte to tak, aby lidé pojištění chápali a účastnili se ho; zkoumejte, abyste měli co nejrozumnější pojistné plány a produkty,“ řekl pan Pham Tien Nam.

Pan Nguyen Tien Hai, předseda představenstva pojišťovny ABIC, dokonce poznamenal, že s 27 miliony členů Farmářského svazu dosáhla zákaznická základna pojišťovny ABIC pouze přibližně 3 milionů lidí – což je velmi skromné číslo.

Podle předběžných statistik činí celková výše škod způsobených zákazníkům bouří č. 3 přibližně 40 000 miliard VND; částka, kterou musí pojišťovny uhradit, je zhruba 10 000 miliard VND.

Toto číslo je však obecnou statistikou pro celé odvětví neživotního pojištění. V současné době neexistují žádné konkrétní statistiky o úrovni kompenzací pro sektor zemědělského pojištění.

Vzhledem k tomu, že 95 % zákazníků tvoří zemědělci, celková kompenzace ABIC pro zákazníky poškozené bouří č. 3 činí 150 miliard VND. Ve srovnání s celkovými škodami je míra účasti na zemědělském pojištění stále příliš nízká, zejména když je ABIC považována za nejaktivnější pojišťovnu v implementaci zemědělského pojištění.

V pojišťovně Bao Viet Insurance zahrnuje projekt zemědělského pojištění, který podnik realizuje, 3 produkty: pojištění úrody rýže, pojištění hospodářských zvířat a pojištění krevet/ryb.

V rámci pojištění rýžových plodin bude pojištění kompenzovat zákazníkům pokles výnosu rýže způsobený přírodními katastrofami a/nebo škůdci, chorobami/epidemiemi během pojistné doby.

V případě pojištění domácích mazlíčků budou klienti odškodněni v případě, že domácí mazlíček uhyne v důsledku přímých příčin přírodních katastrof, epidemií nebo bude zničen v důsledku epidemií, a to na základě rozhodnutí příslušných orgánů.

V případě pojištění krevet/ryb budou zákazníkům kompenzovány náklady na chov krevet/ryb dle sazby kompenzace za ztráty způsobené následujícími přímými příčinami: kreveta černá tygří, ryba tra/basa nakažená chorobami oznámenými příslušnými orgány; hromadný úhyn krevet/ryb a/nebo totální ztráta v důsledku přírodních katastrof oznámených příslušnými orgány.

Měla by existovat povinná opatření pro nákup zemědělského pojištění.

Vyhláška č. 58 zdůraznila podpůrnou roli pojišťoven a bank. Realita je však taková, že banky zavedly pouze balíčky pojištění úvěrů, zákazníci si za pojištění úvěrových balíčků v bankách platí.

V případě, že se klient během doby splácení úvěru bohužel stane nehoda, pojišťovna mu poskytne podporu se splacením úvěru.

Podle článku 15 oběžníku č. 39/2016 Státní banky je nákup pojištění úvěru klienty při čerpání kapitálu dohodou mezi bankou a klientem založenou na dobrovolném základě mezi oběma stranami.

V rozhovoru pro VietNamNet bankovní expert uvedl, že pojištění je spojeno s riziky, zatímco hospodářská zvířata, drůbež, domácí mazlíčci a plodiny představují vysoká rizika, takže nikdo nechce pojištění.

„Pojištění je smlouva, pojistitel má právo požadovat od zákazníků, aby přijali opatření k vyhnutí se rizikům, ale zemědělcům to bude jedno. I když si ho koupí, když nastane riziko, pojišťovna najde způsob, jak odmítnout odškodnění, takže původní význam pojištění se ztrácí,“ řekl.

Odborníci uvádějí, že 2–3 dny před bouří pojišťovny pošlou zákazníkům SMS nebo telefonicky žádost o přesun jejich hospodářských zvířat na bezpečné místo. Velká farma však nebude mít způsob, jak rychle přesunout stovky, nebo dokonce tisíce prasat na bezpečné místo. Když bouře a povodeň způsobí úhyn prasat, pojišťovna odmítne vyplatit odškodnění s odůvodněním „Říkal jsem vám, abyste to udělali, ale vy jste to neudělali“.

Nemluvě o tom, že ustanovení o hygieně stájí, očkování prasat, krmivu pro zvířata musí mít jasný původ, žádné stimulanty růstu, pravidelné veterinární kontroly... tato nařízení je pro jakéhokoli chovatele hospodářských zvířat obtížné splnit.

Podle odborníků je pro to, aby se banky skutečně mohly podílet na zemědělském pojištění, zapotřebí administrativních opatření. Například regulace preferenčních úrokových sazeb z úvěrů pro podniky a zemědělské domácnosti, aby si mohly pořídit zemědělské pojištění při půjčování kapitálu od bank na chov hospodářských zvířat a plodin.

„Měla by existovat regulace, která by vyžadovala nákup zemědělského pojištění při půjčování od bank. Jinak bychom pokaždé, když dojde k přírodní katastrofě nebo epidemii, požádali banku o podporu nebo dokonce o odpuštění našich dluhů. Jak tohle může pokračovat?“ řekl.

Podle ministerstva financí dosáhly po třech letech pilotního projektu zemědělského pojištění podle vládního rozhodnutí č. 315 k 20. červnu 2014 pojistné náhrady ve výši 701,8 miliardy VND, z čehož na produkty z vodních živočichů připadlo 669,5 miliardy VND (což představuje 95,4 %), na rýži 19 miliard VND (což představuje 2,7 %) a na hospodářská zvířata 13,3 miliardy VND (což představuje 1,9 %). Počet zemědělských domácností a organizací zapojených do zemědělského pojištění za 3 roky činí 304 017 zemědělských domácností a organizací. Z hlediska předmětů pojištění: 236 397 zemědělských domácností a organizací se účastní pojištění úrody rýže. 60 133 zemědělských domácností se účastní pojištění hospodářských zvířat a 7 487 zemědělských domácností se účastní pojištění vodních živočichů. Celková pojištěná hodnota za 3 roky činí téměř 7 748 miliard VND, z toho rýže 2 151 miliard VND, hospodářská zvířata více než 2 713 miliard VND a produkty z vodních živočichů téměř 2 884 miliard VND. |

Triliony smetené bouří, kde je zemědělské pojištění?

Vyčerpaný po prudké bouři je majitel klece zatížen dluhem ve výši tisíců miliard.

Zdroj: https://vietnamnet.vn/nghin-ty-mat-trang-bat-buoc-mua-bao-hiem-nong-nghiep-khi-vay-von-ngan-hang-2325417.html

![[Foto] 5. vlastenecký soutěžní sjezd Ústřední inspekční komise](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[Fotografie] Výbory ústředních stranických orgánů shrnují plnění usnesení č. 18-NQ/TW a směřování sjezdu strany](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Fotografie] Předseda Národního shromáždění Tran Thanh Man přijal předsedu Sněmovny reprezentantů Uzbekistánu Nuriddina Ismoilova](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

Komentář (0)