Přilákání zahraničního kapitálu na trh s podnikovými dluhopisy: Nedostatek vhodných produktů i mechanismů.

Likvidita na trhu s korporátními dluhopisy je pomalá, s prudkým poklesem individuálních investorů, zatímco institucionální investoři zůstávají omezeni na banky a společnosti obchodující s cennými papíry.

|

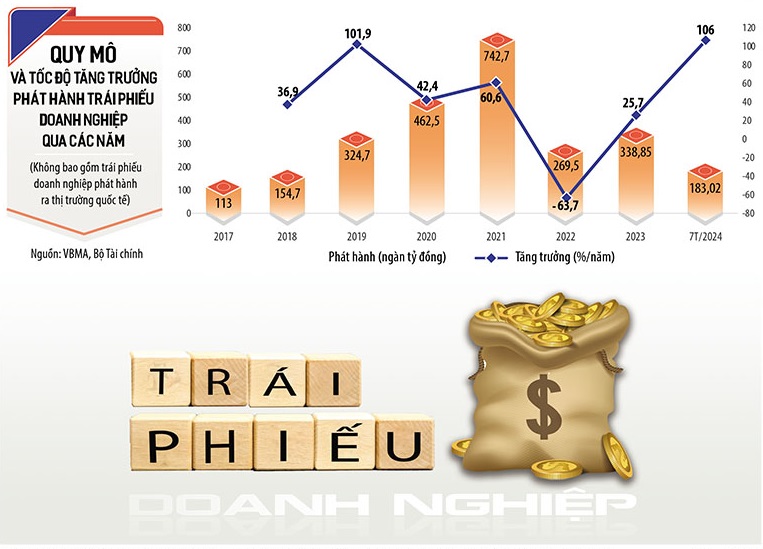

| Navzdory obdobím působivého růstu postrádá trh s korporátními dluhopisy mechanismy a kvalitní produkty k přilákání zahraničních investorů. (Grafika: Dan Nguyen) |

Bez žebříčků jsou i „žraloci“ bezmocní.

Odborníci se domnívají, že trhu s korporátními dluhopisy chybí jak mechanismy, tak kvalitní produkty, které by přilákaly „žraloky“, zejména zahraniční investiční kapitál.

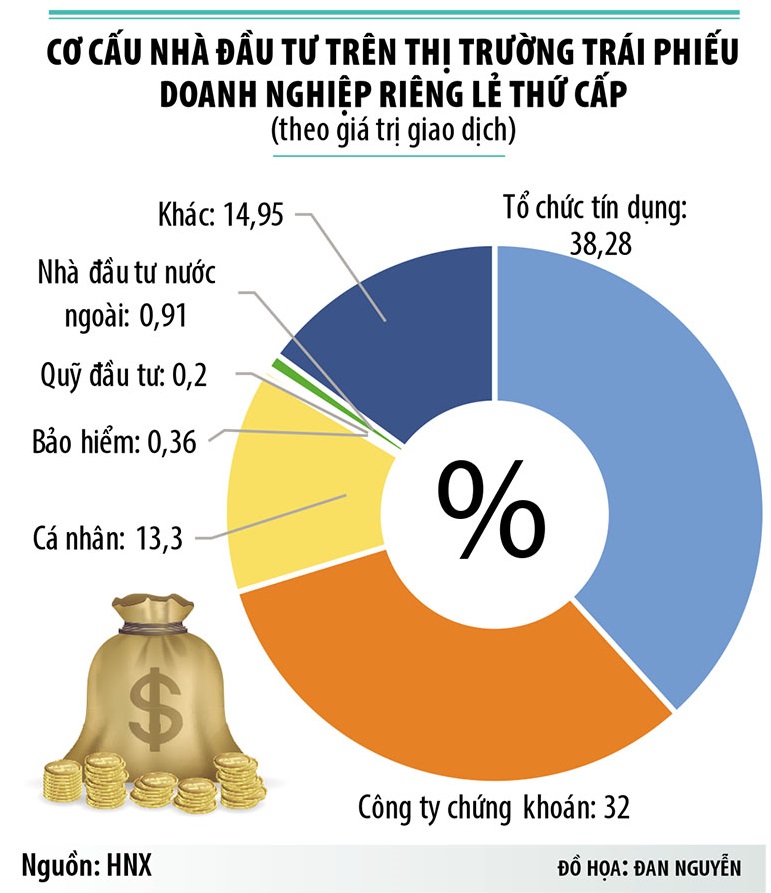

V současné době jsou kupujícími na soukromém (sekundárním) trhu s korporátními dluhopisy především banky a společnosti obchodující s cennými papíry (s podílem přibližně 80 %). Ostatní institucionální investoři, jako jsou investiční fondy, tvoří pouze 0,2 % a pojišťovny 0,36 %. Zahraniční investoři tvoří pouhých 0,91 %.

Podle zprostředkovatelů na trhu s dluhopisy má mnoho finančních institucí s aktivy v řádu desítek miliard USD zájem investovat na vietnamském trhu s dluhopisy, ale nejsou schopny tak učinit kvůli nedostatku jak mechanismů, tak i kvalitních produktů.

„Mnoho penzijních fondů a podílových fondů má zájem o vietnamský trh s dluhopisy, ale nemohou investovat,“ řekl Nguyen Quang Thuan, generální ředitel FiinRatings.

Podle pana Thuana k této situaci dochází proto, že tyto zahraniční fondy zakládají své investice do dluhopisů jednotlivých zemí na jejich úvěrovém ratingu. Jedná se o mezinárodní praxi, ale emitenti ve Vietnamu si tento zvyk dosud neosvojili. Podle Vietnamské asociace trhu s dluhopisy mělo v prvních sedmi měsících letošního roku úvěrové hodnocení pouze 7 % hodnoty dluhopisů.

Paní Duong Kim Anh, investiční ředitelka společnosti Vietcombank Securities Company Limited (VCBS), rovněž uvedla, že když chtějí zahraniční pojišťovny investovat do dluhopisů ve Vietnamu, v první řadě se zajímají o údaje o dluhopisech, zejména o údaje o pravděpodobnosti selhání vydávající společnosti. To je pro podniky povinné k řízení rizik svých investic.

„Téměř každý zahraniční fond, který kontaktuje VCBS, se ptá, zda tato data existují a zda existuje nezávislá strana, která je poskytuje za účelem provádění jejich činností v oblasti řízení rizik,“ uvedla paní Duong Kim Anh.

V současné době spravují licencované životní a neživotní pojišťovny ve Vietnamu investice v hodnotě přibližně 30 miliard dolarů, ale pouze velmi malá část investičních aktiv těchto společností je alokována do podnikových dluhopisů.

Zákon o pojišťovnictví, který vstoupil v platnost na začátku roku 2023, zakazuje investice do podnikových dluhopisů vydaných za účelem restrukturalizace dluhu, a tím omezuje účast této skupiny investorů na trhu s podnikovými dluhopisy.

|

Příležitost přilákat zahraniční investice přímo do naší oblasti.

V poslední době muselo mnoho podniků vydávat mezinárodní dluhopisy, aby získaly kapitál s úrokovými sazbami 8–10 % ročně, nemluvě o nákladech a rizicích spojených s kolísáním směnných kurzů. Získávání kapitálu v tuzemsku by přitom náklady výrazně snížilo.

„Pro rozvoj a přilákání investorů, zejména institucionálních investorů, je však důležitá hlavní infrastruktura (politika, právní rámec, transparentnost), ale měkká infrastruktura (obchodování na kótované burze) musí dodržovat mezinárodní postupy, zejména úvěrové ratingy,“ doporučil pan Nguyen Quang Thuan.

Odborníci dále navrhují, aby vláda zvážila několik daňových pobídek a mechanismů refinancování, aby přilákala institucionální a zahraniční investory. Jsou zapotřebí řešení pro zlepšení kvality a rozmanitosti „zboží“ na trhu, zejména zelených dluhopisů.

Pan Vo Hoang Hai, zástupce generálního ředitele banky Nam A, doporučil, že jedním z důležitých řešení pro přilákání zahraničních investorů je zvýšení emise zelených dluhopisů pro vietnamské podniky.

V současné době má vláda politiku rozvoje zelených dluhopisů a Státní komise pro cenné papíry také vydala příručku pro zelené dluhopisy. Příslušné orgány však dosud nevydaly seznam klasifikace zelených dluhopisů, který by sloužil jako základ pro jejich emisi.

Kromě toho mnoho společností zabývajících se cennými papíry navrhlo, aby Vietnam zvážil zřízení zprostředkovatelských finančních institucí pro úvěrové záruky nebo záruky za dluhopisy. To by obnovilo důvěru a diverzifikovalo dluhopisové produkty nabízené na trhu. Tyto garantující organizace by mohly být zřízeny a provozovány velkými vietnamskými finančními a investičními institucemi a mezinárodními organizacemi.

Zdroj: https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

![[Foto] Generální tajemník a prezident To Lam předsedá schůzi, na které schvaluje návrh zprávy o výsledcích druhé inspekce politbyra Stálého výboru Hanojského městského výboru strany.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Komentář (0)