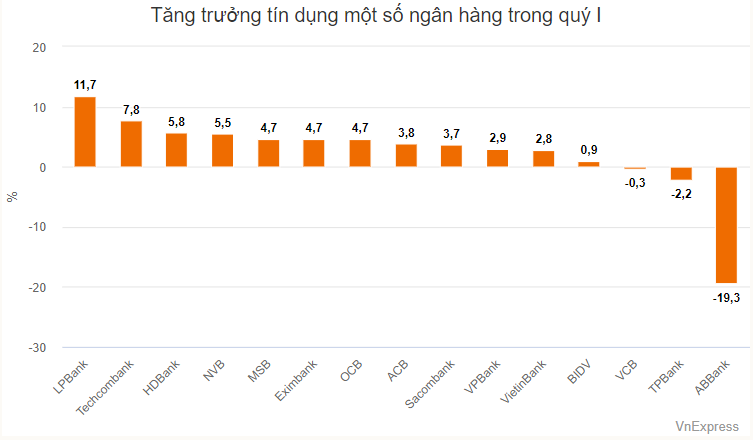

V prvním čtvrtletí letošního roku zůstaly úvěry pro bankovní systém problémem. V prvních dvou měsících byl tento ukazatel záporných 0,72 %. Do konce března se úvěry ekonomice teprve začaly opět zvyšovat a dosáhly 0,9 %. Toto číslo je však průměrem za celý systém a každá banka zaznamenala jiné trendy.

Seznam bank s vysokým růstem úvěrů v prvním čtvrtletí se skládá výhradně ze soukromých bank. LPBank je na prvním místě s nárůstem úvěrů o 11,7 % v prvních třech měsících roku.

Zůstatek nesplacených úvěrů banky dosáhl do konce prvního čtvrtletí více než 307 000 miliard VND, což představuje nárůst o více než 30 000 miliard VND ve srovnání se začátkem roku. Z toho nejvíce investic zaznamenal velkoobchod a maloobchod, opravy automobilů, motocyklů a dalších motorových vozidel, přičemž objem nesplacených úvěrů se v prvních třech měsících roku zvýšil přibližně o 15 000 miliard VND. Tento sektor se také podílel na celkovém objemu nesplacených úvěrů LPBank jednou čtvrtinou.

Na rozdíl od této banky je většina nesplacených úvěrů Techcombank – která se v celém systému umístila na druhém místě v růstu úvěrů – alokována do realitního obchodu.

Do konce prvního čtvrtletí poskytla Techcombank úvěry ve výši přes 539 000 miliard VND, což představuje nárůst o více než 37 400 miliard VND ve srovnání se začátkem roku. Z této částky bylo přes 17 000 miliard VND alokováno na úvěry pro realitní podniky. Podíl tohoto segmentu na celkovém zůstatku nesplacených úvěrů se zvýšil z 35,21 % na začátku roku na 35,98 % na konci prvního čtvrtletí.

Na druhém místě v růstu úvěrů v Techcombank je sektor profesních, vědeckých a technologických činností, který v prvním čtvrtletí přidal téměř 10 000 miliard VND. V roce 2023 tento sektor obdržel úvěry pouze v hodnotě přes 500 miliard VND.

Kromě Techcombank zaznamenaly nárůst nesplacených úvěrů na profesní, vědecké a technologické činnosti i další banky , například SHB s více než 3 200 miliardami VND (nárůst o téměř 3 000 miliard VND v prvním čtvrtletí) a MB s více než 600 miliardami VND (nárůst o více než 30 miliard VND).

Podle vyšetřování společnosti VnExpress zaregistrovaly Techcombank a GSM – společnost provozující elektrické taxi vlastněná miliardářem Phamem Nhatem Vuongem – na konci roku 2023 zajištěnou transakci, v níž GSM zastavila Techcombank 3 598 vozů VinFast. SHB, MB a několik dalších bank také zaznamenaly zajištěné transakce s GSM od začátku letošního roku.

Mezi bankami zaznamenaly HDBank a NVB v prvním čtvrtletí nárůst zůstatků úvěrů o více než 5 %. Do konce března HDBank poskytla úvěry v objemu přes 360 000 miliard VND, což představuje nárůst přibližně o 20 000 miliard VND ve srovnání se začátkem roku (5,5 %). Podle poznámek k účetní závěrce zaznamenaly nejsilnější růst dva sektory: stavebnictví a velkoobchod a maloobchod.

Největší podíl portfolia HDBank tvoří obchod s nemovitostmi a úvěry domácnostem a podnikům, ale po prvních třech měsících roku se to výrazně nezměnilo.

Ve srovnání s ostatními bankami patří NVB mezi rychle rostoucí banky, a to především díky své nízké základně v systému. Zůstatek nesplacených úvěrů banky na konci prvního čtvrtletí činil přes 58 300 miliard VND, což představuje nárůst přibližně o 3 000 miliard VND oproti začátku roku. Tento nárůst nesplacených úvěrů je také pozitivním signálem pro NVB, protože její poměr nesplácených úvěrů je nejvyšší v systému (téměř 29 % ke konci prvního čtvrtletí).

Tři banky, OCB, EIB a MSB, zaznamenaly růst úvěrů v rozmezí 4–5 %. Z nich MSB sdílí s Techcombank podobnou ochotu riskovat a zaměřuje své úsilí na obchod s nemovitostmi a technologické/vědecké a technologické služby.

V rámci skupiny státních bank byla míra změny poněkud mírnější, částečně kvůli vysokému objemu nesplacených úvěrů, které všechny překročily 1 bilion VND. VietinBank měla v této skupině nejlepší tempo růstu úvěrů, a to 2,8 %. BID zvýšila zůstatek úvěrů v prvním čtvrtletí o téměř 1 %, zatímco Vietcombank snížila zůstatek úvěrů o 0,3 %.

Kromě Vietcombank zaznamenaly v prvním čtvrtletí pokles nesplacených úvěrů také TPBank a ABBank.

Úvěrové portfolio ABBank na konci prvního čtvrtletí činilo přes 79 000 miliard VND, což představuje pokles o více než 19 % ve srovnání se začátkem roku. Banka neposkytla podrobné vysvětlení změny v nesplacených úvěrech, ale vysvětlivky uváděly, že se změna týkala především krátkodobých úvěrů (pokles z 56 900 miliard VND na 41 200 miliard VND).

Podle analytického týmu společnosti SSI Securities (SSI Research) odráží nízký růst úvěrů na začátku roku slabou poptávku po úvěrech v ekonomice. S výjimkou úvěrů na nemovitosti (nárůst o 1,52 %) a sektorů souvisejících s cennými papíry (nárůst o 2,56 %) se většina ostatních sektorů potýká s obtížemi, zejména spotřebitelské úvěry (pokles o 1,77 %). „To vysvětluje, proč se domácí spotřeba v prvních dvou měsících roku 2024 nezotavila. V březnu však situace vykázala známky zlepšení,“ komentovala společnost SSI Research.

Zejména úvěrové toky do sektoru nemovitostí nadále rostou kvůli vysoké poptávce po kapitálu ze strany developerů, včetně potřeby restrukturalizace úvěrů.

„Bez započítání emise dluhopisů An Dong (souvisejících s Van Thinh Phat) je odhadovaná výše nebankovních korporátních dluhopisů splatných v prvních dvou měsících roku přibližně 10 000 miliard VND. Domníváme se, že aktivity restrukturalizace úvěrů mohou v nadcházejících čtvrtletích omezit zaznamenávání nedobytných pohledávek,“ zhodnotil analytický tým.

TN (dle VnE)Zdroj

![[Fotografie] Premiér Pham Minh Chinh přijal guvernéra provincie Točigi (Japonsko)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[Obrázek] Uniklé snímky před slavnostním předáváním cen Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Živě] Slavnostní předávání cen komunitní činnosti 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Foto] Premiér Pham Minh Chinh přijal laoského ministra školství a sportu Thongsalitha Mangnormeka](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

Komentář (0)