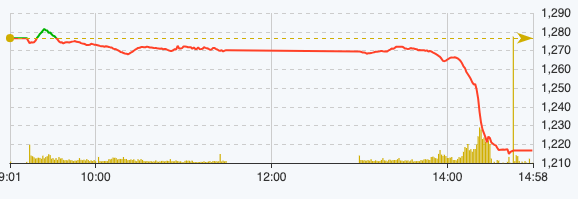

První obchodní seance týdne byla volatilní, jelikož rozsáhlý prodejní tlak způsobil pokles indexu VN o 59,99 bodu, tj. 4,7 %, na 1 216,5 bodu. Jednalo se také o nejprudší pokles za téměř 2 roky, od 12. května 2022.

Tento pokles také způsobil, že vietnamský akciový trh zaznamenal v obchodování 15. dubna největší pokles v Asii. Hodnota kapitalizace se na konci obchodování 15. dubna také zmenšila o 244 000 miliard VND na 4,95 milionu VND.

Skupina velkých společností byla „viníkem“ prudkého propadu trhu, když 10 velkých společností si z celkového indexu odneslo více než 27 bodů. Zejména bankovní skupina, kde 4 kódy BID, VCB, CTG a TCB vedly pokles a celkem si odnesly 14,6 bodu, přičemž samotný BID si odnesl 5,2 bodu. Kód VPB se také umístil v první desítce a stáhl trh dolů, když si odnesl 2,15 bodu. Zbývajících 5 kódů v první desítce index zatížilo, a to VHM, GVR, GAS, HPG a MSN.

Proč?

Podle pana Nguyen The Minha - ředitele analýzy společnosti Yuanta Vietnam Securities Company, k poklesu vietnamského akciového trhu došlo v kontextu toho, že americký index spotřebitelských cen (CPI) je již třetí měsíc po sobě vyšší, než se očekávalo, což může zpomalit plán Fedu na snižování úrokových sazeb. Výnosy z dluhopisů a USD opět prudce vzrostly, což vyvolalo tlak na růst směnného kurzu.

Navíc noční útok o víkendu, který Teherán nazval „Operace Skutečný závazek“, znamenal první útok Íránu na izraelské území navzdory desetiletím nepřátelství mezi oběma zeměmi. Írán uvedl, že reagoval na letecký útok, z něhož obvinil Izrael. Tato zpráva také zvýšila opatrnost a znepokojení investorů.

Pan Minh však uvedl, že míra reakce na tento konflikt není příliš významná. Důvodem je, že investoři se zpočátku domnívali, že by se riziko mohlo rozšířit na Blízký východ, ale skutečnost, že Izrael nereagoval, toto riziko výrazně snížila.

Dalším znakem je, že průměrná likvidita za posledních 5 seancí (od 8. do 12. dubna) stagnovala a klesla o téměř 32 % na 16 260 miliard VND/seanci. Kromě toho od začátku dubna zvýšili své čisté prodeje i zahraniční investoři, což přispívá k negativnímu sentimentu domácích investorů. Tento expert předpovídá, že tlak zahraničních investorů na čisté prodeje je stále poměrně velký.

Stručně řečeno, prudký pokles trhu v dnešní seanci byl způsoben mnoha faktory, jako je tlak na směnný kurz, rostoucí úrokové sazby dluhopisů, nedostatek likvidity, zvýšený čistý prodej zahraničních cenných papírů a bezprecedentní útok Íránu na Izrael.

Výkonnost indexu VN k 15. dubnu (Zdroj: FireAnt).

Stejný názor sdílí i pan Bui Van Huy, ředitel pobočky DSC Securities, který uvedl, že světový kontext je relativně negativní, když je americký index spotřebitelských cen (CPI) již třetí měsíc vyšší, než se očekávalo, a výnosy z dluhopisů a USD opět silně vzrostly. Geopolitické konflikty zároveň silně tlačí komoditní trh nahoru a vyvolávají potenciální inflační tlak.

Pan La Giang Trung - generální ředitel společnosti Passion Investment - uvedl, že na rostoucím trhu, který trvá přibližně 5-6 měsíců, obvykle dochází k úpravám. Při přiblížení se k oblasti 1 300 bodů se cash flow jeví poněkud slabý a některé krátkodobé faktory již nejsou příliš dobré. Proto je vysoce pravděpodobné, že se trh může upravit o 12-15 % od oblasti poblíž 1 300 bodů, než vytvoří krátkodobé dno, aby mohl pokračovat v růstu a překonat starý vrchol.

„Toto je zdravá úprava trhu v rostoucím trendu, kdy každý rok dochází ke dvěma úpravám,“ řekl expert La Giang Trung.

Měli bychom v tuto chvíli nakupovat na dně?

Pokud jde o prognózu trhu v nadcházejícím období, pan Minh uvedl, že nejhorším scénářem je, že by se index VN mohl vrátit k hranici 1 200–1 210 bodů. Je nepravděpodobné, že by index VN „prolomil“ 1 200 bodů, protože riziko není dostatečně velké, aby spustilo tak hluboký sestupný trend.

Vzhledem k šokujícímu poklesu v jedné obchodní seanci se experti Yuanta Vietnam domnívají, že na trh brzy vstoupí peněžní tok z lovu u dna. Akcie jsou totiž stále atraktivním investičním kanálem, zatímco ostatní investiční kanály čelí potížím a objem peněžních toků čekajících na vstup na akciový trh je velmi vysoký.

Investoři, kteří stále drží akcie s vysokou vahou, by neměli, pokud neexistuje tlak na marže, prodávat. Investoři s vysokou hotovostí by neměli spěchat s utrácením, ale měli by počkat na rovnováhu v rozmezí 1 200 – 1 210 a před nákupem s nízkou vahou opatrně nakupovat.

Odborníci z DSC se domnívají, že současným trendem je stále přizpůsobování a akumulace. I když index poroste, bude obtížné rozptýlit likviditu a šířku. Aktuální zóna podpory je kolem 1 240 – 1 250 bodů.

Pokud jde o obchodní strategii, v současné situaci, kdy existuje mnoho krátkodobých rizikových faktorů a trh tyto informace nemusel plně ignorovat, by se měl poměr akcií k akciím udržovat na mírné úrovni a zároveň se vyhýbat stavu napětí, zejména omezovat používání vysoké páky.

Během sezóny zveřejňování výsledků hospodaření lze zvážit odvětví s pozitivními vyhlídkami, jako je bankovnictví, cenné papíry, průmyslové nemovitosti, těžba ropy a zemního plynu, dovoz a vývoz nebo ocel. Zvyšování podílu by se však mělo provádět pouze v oblastech základních cen a mělo by se vyhnout nadšení z nákupů v oblastech s vysokými cenami .

Zdroj

Komentář (0)