Von Anfang August 2025 bis heute erreichte der durchschnittliche Transaktionswert des gesamten Marktes 56.244 Milliarden VND/Sitzung und lag damit deutlich über dem Durchschnitt von 21.300 Milliarden VND in den ersten sechs Monaten des Jahres.

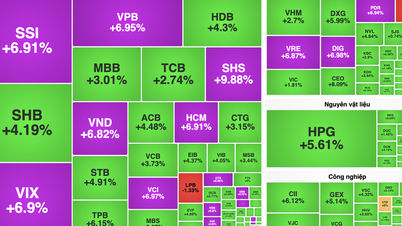

Was die Cashflow-Bewegung der letzten Woche betrifft, so zeigt die Large-Cap-Gruppe, nachdem sie den Anstieg angeführt hatte, in den letzten Sitzungen der Woche Anzeichen einer Verlangsamung. Im Gegensatz dazu zeigten die Mid- und Small-Cap-Gruppen eine bessere Cashflow-Attraktivität.

Herr Le Duc Huy, Leiter der Abteilung Marktstrategie bei der Agribank Securities Joint Stock Company (Agriseco), schätzte, dass es sich hierbei lediglich um eine Cashflow-Zirkulation in einem Aufwärtstrend handele, die dazu beitrage, dass sich die steigende Dynamik gleichmäßig auf alle Kapitalisierungssegmente verteile.

Insbesondere der Bankensektor, der in jüngster Zeit die treibende Kraft des Marktes war, ist eine der Branchen, auf die in der zweiten Jahreshälfte mit größter Spannung gehofft wird. Was die Bewertung betrifft, weisen viele Banken ein P/B-Verhältnis von unter 2 auf, aber Eigenkapitalrenditen von über 20 % zeigen, dass bei den Aktien noch Spielraum für Kurssteigerungen besteht.

|

| Trotz kurzfristiger Schwankungen besteht am Markt noch Luft nach oben. |

Darüber hinaus forderte der Premierminister die Staatsbank am 6. August 2025 auf, dringend einen Fahrplan für die Reduzierung des Kreditspielraums ab 2026 zu entwickeln, was zeigt, dass sich der Weg zur Reduzierung des Kreditspielraums der Ziellinie nähert.

Dies hilft den Banken nicht nur dabei, ihren Nettozinsertrag (NII) zu maximieren, sondern verbessert auch die allgemeine Geschäftseffizienz erheblich und macht die Wachstumsdynamik der gesamten Branche nachhaltiger.

„ Die offizielle Annahme der Resolution 42/2017/QH14 durch die Nationalversammlung dürfte dazu beitragen, die Forderungsausfallquote der Bankengruppe zu senken und das Kreditwachstum zu fördern. Ich bin davon überzeugt, dass die Bankengruppe auch in den letzten Monaten des Jahres 2025 noch eine potenzielle Branche mit vielen attraktiven Investitionsmöglichkeiten sein wird“, kommentierte Herr Huy.

Der Öl- und Gaskonzern, dessen Preise in letzter Zeit langsamer stiegen als die der führenden Konzerne, verzeichnete in den letzten Handelstagen Durchbrüche. Insbesondere in der letzten Handelswoche verzeichnete der Öl- und Gaskonzern, allen voran die Upstream-Aktien (PVS, PVD, PVC), einen starken Preisanstieg mit einem plötzlich hohen Handelsvolumen. Dies zeigt, dass der Cashflow wieder anzieht.

Herr Huy sagte, dass der Öl- und Gaskonzern noch immer Spielraum für Preiserhöhungen habe, da in den letzten sechs Monaten des Jahres positive Geschäftsergebnisse zu erwarten seien. In diesen Monaten zeige sich der Fortschritt bei großen inländischen Öl- und Gasförderungsprojekten wie Block B, Nam Du – U Minh, positiv und sorge für eine stabile Arbeitsbelastung bei Upstream-Auftragnehmern wie PVS und PVD.

Gleichzeitig wird erwartet, dass die Einführung von E10-Benzin ab dem 1. Januar 2026 großen Vertriebs- und Einzelhandelsunternehmen mit Mischinfrastruktur (wie PLX, OIL usw.) langfristig einen Wettbewerbsvorteil verschafft, da der Einzelhandelspreis von E10-Benzin oft niedriger ist als der von mineralischem RON95-Benzin, was zu einer höheren Produktion und damit zu höheren Umsätzen führt. Darüber hinaus verbessert sich die Rohertragsmarge pro Liter, wenn E10 besondere Verbrauchssteueranreize erhält.

Auch der Immobiliensektor ist in der zweiten Jahreshälfte ein bemerkenswerter Sektor. Der Immobilienmarkt im ganzen Land verzeichnet im Vergleich zum Vorjahreszeitraum positive Erholungstendenzen, insbesondere hinsichtlich Angebot und Liquidität. Lokale Fusionen, insbesondere auf Provinzebene, fördern die Entwicklung synchroner Infrastrukturen und schaffen Wachstumspotenzial für den Immobilienmarkt nicht nur im Zentrum, sondern auch in Satellitenstädten. Immobilienunternehmen mit transparenter Rechtsform, die über saubere Grundstücksfonds in Gebieten mit Preissteigerungspotenzial und Folgeprojekten verfügen, dürften bald Investitionsmittel an der Börse anziehen.

Herr Huy sagte, dass der Markt trotz kurzfristiger Schwankungen, die während des Aufwärtstrends des Index auftreten können, noch immer Spielraum für Steigerungen habe.

Laut Rong Viet Research verbesserte sich der Gewinn pro Aktie des Marktes nach Berücksichtigung der Geschäftsergebnisse des zweiten Quartals 2025 im Vergleich zum Vorquartal um etwa 8 %, wodurch sich das KGV des VN-Index zum Schlusskurs am 31. Juli 2025 auf 13,8 reduzierte.

Für die nächsten drei Monate hält Rong Viet Research an seinem KGV-Zielbereich von 13,3 bis 14,7 fest. Die Neubewertung des KGV in den hohen Bereich wird unterstützt durch (1) die Erwartung einer weiteren EPS-Verbesserung in den kommenden Quartalen und (2) die durch die lockere Geldpolitik erhöhte Marktliquidität sowie die Erwartung einer Marktverbesserung.

Umgekehrt können unerwartete negative Faktoren einen Korrekturdruck erzeugen und den Markt an die Untergrenze (ungefähr -1 Standardabweichung vom 3-Jahres-Median) drücken.

Das Marktgewinnwachstum im dritten Quartal 2025 dürfte sich verlangsamen, da der Immobiliensektor nicht mehr vom hohen Basiseffekt des Vorjahreszeitraums profitiert, als er einen hohen anormalen Gewinn verzeichnete. Die Wachstumsdynamik bleibt jedoch dank Verbesserungen in den übrigen Branchengruppen erhalten: Viele Nicht-Finanzunternehmen verzeichneten positivere Gewinnmargen und eine gesteigerte Konsumleistung, während der Bankensektor ein schnelleres Kreditwachstum als im gleichen Zeitraum verzeichnete. Dank dieser Entwicklung kann der Gewinn nach Steuern des gesamten VN-Index weiterhin zweistellig wachsen.

In den nächsten drei Monaten wird sich der Gewinn pro Aktie (EPS) des Gesamtmarktes voraussichtlich weiter verbessern und zwischen 108 und 112 schwanken. In Kombination mit dem angestrebten Bewertungsbereich des KGV von 13,3 bis 14,7 schätzt Rong Viet Research, dass der VN-Index zwischen 1.445 und 1.646 Punkten schwanken könnte.

Rong Viet Research hält weiterhin an seiner Strategie fest, einen hohen Anteil börsennotierter Aktien zu halten und konzentriert sich dabei insbesondere auf Unternehmen mit Expansionspotenzial und guter Inflationsresistenz. Da Liquidität der Schlüsselfaktor für die Marktbewertung ist, tendieren Kapitalflüsse weiterhin stark in Aktien mit Wachstumspotenzial.

Angesichts der neuen Entwicklungen in der Zollpolitik ist Rong Viet Research der Ansicht, dass jetzt der richtige Zeitpunkt ist, die Portfoliostruktur anzupassen und mehr Branchengruppen mit positiven Verbesserungserwartungen anzusprechen, die sich jedoch noch nicht vollständig in den Bewertungen widerspiegeln. Insbesondere Industriegebiete und die Fischerei sind zwei wichtige Branchen, die voraussichtlich erheblich profitieren werden.

Insbesondere dürften die Aussichten auf Meeresfrüchteexporte auf den US-Markt aufgrund der Eigenschaften des Produkts im Niedrigpreissegment, der kurzen Lieferkette und der geringen Abhängigkeit von externen Quellen nicht wesentlich beeinträchtigt werden.

Der Industrieparksektor wird unterdessen von der neuen Tarifhöhe profitieren – ein Faktor, der dazu beiträgt, Vietnams inhärente Wettbewerbsvorteile hinsichtlich Kosten, Infrastruktur und strategischer geografischer Lage zu stärken.

Aufgrund der obigen Analyse hat Rong Viet Research beschlossen, den Anteil dieser beiden Branchen in diesem Berichtszeitraum mit drei Aktien – SIP, ANV und FMC – im strategischen Anlageportfolio zu erhöhen.

Quelle: https://baodautu.vn/goc-nhin-ttck-tuan-11-158-du-dia-tang-gia-cua-cac-co-phieu-van-con-d355016.html

![[Foto] Der Super-Erntemond leuchtet hell in der Nacht des Mittherbstfestes auf der ganzen Welt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

Kommentar (0)