Laut SHS-Experten wird der Verkauf großer Mengen Fremdwährung durch die State Bank of Vietnam (SBV), um im Jahr 2024 in den Wechselkurs einzugreifen, zu einer Verknappung der Geldmenge M2 führen.

SBV verkaufte im Jahr 2024 9,35 Milliarden USD aus Devisenreserven

In seinem Strategiebericht 2025 erklärte Saigon - Hanoi Securities JSC (SHS), dass das Jahr 2024 die Erwartungen hinsichtlich der Wechselkursstabilität nicht erfüllt habe, da der Spot-Wechselkurs USD/VND um 5,01 % gestiegen sei. SHS schätzte, dass die SBV rund 9,35 Milliarden USD aus ihren Devisenreserven verkaufen musste, was den Druck auf das Devisenangebot der Banken erhöht und den Mangel im System verschärft.

Im Allgemeinen sind die Jahre 2022 und 2023 die Jahre, in denen die US-Notenbank (Fed) die Zinssätze erhöht, während es im Jahr 2024 zu drei Zinssenkungen von insgesamt 1 % kommen wird, was dazu beitragen wird, den Druck auf die USD/VND-Zinsdifferenz zu verringern.

Die SBV musste jedoch weiterhin USD verkaufen, was zu einer Abwertung des VND führte. SHS kommentierte, dass der USD-Index (DXY) nach den US-Wahlen stärker geworden sei, was Druck auf die Cashflows, insbesondere die Primäreinkommensströme in der Zahlungsbilanz, ausgeübt und damit die Psychologie von Wechselkurstransaktionen beeinflusst habe.

Zuvor hatte die SBV angekündigt, die Wechselkursobergrenze bei 25.450 VND zu belassen, um Gerüchte über eine Anhebung der Obergrenze zu zerstreuen. Dies führte zu einer Reaktion des Marktes mit der Schließung von Long-Positionen und trug so zur kurzfristigen Stabilisierung des Wechselkurses bei. Die fehlende Anhebung der Obergrenze könnte auf die Erhöhung der Wechselkursobergrenze am 15. April 2024 zurückzuführen sein, die vom 22. April bis 4. Juli zu einem Devisenverkauf im Gesamtwert von rund 6,64 Milliarden US-Dollar führte.

Die zweite Verkaufsrunde in US-Dollar erfolgte Ende 2024, als die Interbankenzinsen am 17. und 18. Dezember stark fielen und so rasche Kapitalabflüsse ermöglichten. Der Markt wartete auf die Entscheidung der damaligen Fed-Sitzung, als deren Vorsitzender Jerome Powell die Markterwartungen auf eine deutliche Zinssenkung dämpfte, da die US-Inflation instabil blieb.

Zuvor, im November, musste die Staatskasse (KBNN) zwar USD kaufen, um ihre Schulden zu tilgen (1,98 Milliarden USD seit Jahresbeginn), der Wechselkurs war jedoch immer noch angespannt und der Druck nahm zu, als der Gewinn-Cashflow einbehalten wurde, die SBV jedoch keine USD aus den Devisenreserven verkauft hatte.

SHS kam zu dem Schluss, dass die Betriebsergebnisse der SBV positiver ausfallen könnten, wenn die SBV den Kanal für Schatzanweisungen aller Laufzeiten zur Handhabung des überschüssigen Geldes im System aufrechterhielte und dadurch die Interbankenzinsen über den Leitzins der Fed triebe und eine positive USD/VND-Zinsspanne (SWAP) ähnlich der Zeit vor Covid aufrechterhielte.

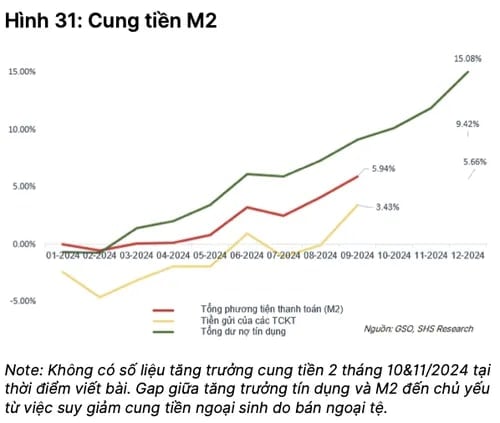

Die Geldmenge M2 wird 2024 deutlich schrumpfen

Laut dem SHS-Bericht ist die Geldmenge M2 im Jahr 2024 deutlich gesunken und stieg lediglich um 9,42 %. Der Hauptgrund dafür ist der Rückgang der Devisenreserven um rund 9,35 Milliarden USD während der Wechselkursinterventionen von April bis Juli sowie in den letzten beiden Wochen des Jahres 2024.

Im Vergleich zum Jahr 2022, als die Staatsbank von Vietnam (SBV) mit einem Nettoverkauf von rund 21 Milliarden USD stark eingreifen musste, setzten sich die Devisenverkäufe bis 2024 fort und übertrafen die kumulierten Käufe im Jahr 2023 um mehr als 3 Milliarden USD, was zu einer zunehmenden Verengung der Geldmenge M2 führte. Die Devisenreserven betragen derzeit nach dem Standard des Internationalen Währungsfonds (IWF) nur noch knapp drei Monate Importe.

Darüber hinaus kommt auch Druck aus der Staatskasse, da die Nachfrage nach Staatsanleihen sinkt und die Auszahlung öffentlicher Investitionen weiterhin begrenzt ist (sie erreicht lediglich 78 % des Plans). Obwohl der Staatshaushalt im Jahr 2024 einen Überschuss von 206.700 Milliarden VND aufweist, übt er dennoch großen Druck auf die Geldmenge im System aus.

Um die Lücke zwischen Kreditvergabe und Kapitalbeschaffung zu schließen, haben die Banken die Ausgabe wertvoller Wertpapiere erhöht und die Emissionsdauer verlängert. Dies trägt nicht nur zur Lösung des Kapitalproblems bei, sondern unterstützt auch die Anpassung der LDR- und SFL-Verhältnisse gemäß den Vorschriften.

Dies sei ein Erfolg im Management der Staatsbank im Jahr 2024, da diese Kapitalquelle gut gehandhabt und die Voraussetzungen für die Umstellung von der Geldmenge M2 auf M3 geschaffen und gleichzeitig Kapital für den Entwurf von Basel III vorbereitet worden sei, wie von der Staatsbank gefordert, heißt es im SHS-Bericht.

Der Betrag der im Jahr 2024 ausgegebenen Bankanleihen wird auf etwa 302.881 Milliarden VND geschätzt. Dies entspricht einem großen Anteil der gesamten Anleiheemission in den ersten elf Monaten des Jahres, fast dem Doppelten des gleichen Zeitraums und zwei Dritteln des Gesamtwerts der Neuemissionen.

Neben den staatlichen Banken verzeichneten auch einige große Aktienbanken wie Techcombank und ACB ein deutliches Wachstum bei der Emission von Wertpapieren, nämlich 270 % bzw. 104 % bis Ende September 2024 im Vergleich zu 2022.

Dies hat jedoch dazu geführt, dass das Bankensystem mit hohen Kapitalkosten für die Ausgabe von Anleihen konfrontiert ist und gleichzeitig die Nettozinsmargen (NIM) unter Druck geraten, wenn es an mobilisierten Ressourcen mangelt. SHS-Experten glauben, dass dies das Hauptproblem sein wird, mit dem die Bankenbranche im Jahr 2025 konfrontiert sein wird.

[Anzeige_2]

Quelle: https://baodaknong.vn/he-thong-ngan-hang-se-bi-anh-huong-the-nao-khi-nhnn-ban-luong-lon-ngoai-te-241748.html

![[Maritime News] Zwei Evergreen-Schiffe hintereinander: Mehr als 50 Container fielen ins Meer](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/4/7c4aab5ced9d4b0e893092ffc2be8327)

Kommentar (0)