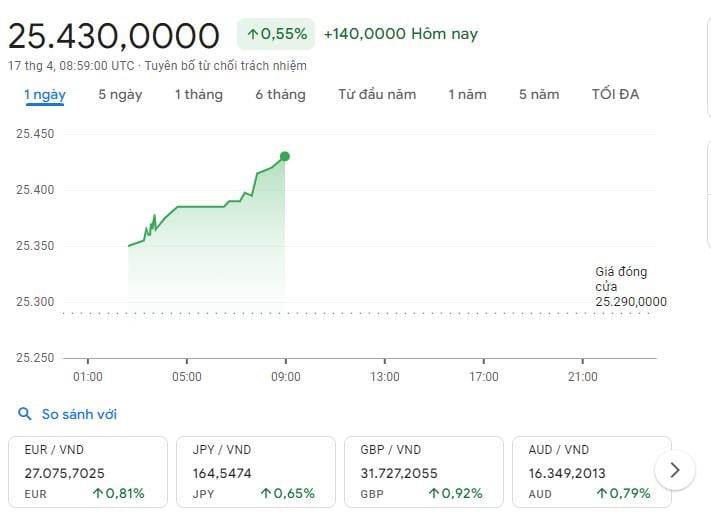

Allein am 17. April stieg der Leitkurs um 90 VND, was einem Anstieg von 0,37 % gegenüber dem 16. April entspricht. Der USD/VND-Wechselkurs bei den Geschäftsbanken stieg weiter bis zur Obergrenze, der USD-Kurs auf dem freien Markt näherte sich 26.000 VND...

Warum „steigt“ der USD immer noch?

Analysten zufolge stieg der USD auf dem Weltmarkt weiter an und legte am 16. April um fast 0,2 % zu. Gleichzeitig erreichte er gegenüber dem EUR ein 5-Monats-Hoch, nachdem Fed-Vorsitzender Jerome Powell erklärt hatte, dass die hohen Zinssätze möglicherweise für einen längeren Zeitraum aufrechterhalten werden müssten, da die Inflation in den USA keine Anzeichen einer Abkühlung zeige.

Die Geldpolitik der Fed und ihre Rolle als sicherer Hafen angesichts der jüngsten geopolitischen Spannungen im Nahen Osten haben dazu beigetragen, die Position des US-Dollars auf dem Weltmarkt zu stärken. Darüber hinaus wird die starke Abwertung des CNY gegenüber dem US-Dollar in Zukunft den Druck auf die inländischen Wechselkurse weiter erhöhen.

„Die jüngsten Daten geben uns eindeutig nicht mehr Zuversicht, sondern deuten vielmehr darauf hin, dass es länger dauern könnte als erwartet, dieses Vertrauen wiederzuerlangen“, sagte der Fed-Vorsitzende auf einer Wirtschaftskonferenz , bevor die Behörde am 30. April ihre Sitzung beginnt.

Der Markt erwartet nun, dass die Fed eine Zinssenkung bereits ab September dieses Jahres (statt bereits im Juni) in Erwägung zieht, wobei zwei Zinssenkungen möglich sind. Sollte die Inflation in den USA jedoch weiter steigen, ist dieses Szenario nicht völlig garantiert. Der auf dem Weltmarkt gehandelte US-Dollar profitiert stark von der Geldpolitik der Fed und seiner Rolle als sichere Anlage angesichts der jüngsten geopolitischen Spannungen im Nahen Osten.

Zudem befindet sich der chinesische Yuan auf einem Fünfmonatstief, nachdem er in diesem Jahr rund 1,9 Prozent gegenüber dem Dollar verloren hat, da weiterhin ausländisches Kapital aus den angeschlagenen Finanzmärkten des Landes abfließt. Der Yuan könnte weiter schwächeln, wenn die Fed ihren Leitzins bis Ende 2024 auf dem aktuellen hohen Niveau belässt.

Analysten gehen davon aus, dass die Schwächung des CNY den Druck auf den inländischen Wechselkurs in der kommenden Zeit sicherlich erhöhen wird, da China Vietnams wichtigster Handelspartner ist.

Darüber hinaus hatten der Anstieg des US-Dollars und die Abschwächung des CNY laut einer Analyse der Experten von Mirae Asset Securities (Vietnam) starke Auswirkungen auf den inländischen VND/USD-Wechselkurs. Die tatsächlichen Auswirkungen werden jedoch anders ausfallen als vor zwei Jahren, da sich die aktuelle Wirtschaftslage deutlich verbessert hat. Dies wurde durch frühzeitige Interventionsmaßnahmen der Staatsbank von Vietnam (SBV) durch die Änderung des Rundschreibens 02/2021/TT-NHNN erreicht, die darauf abzielen, den Interventionsbereich durch die Kontrolle von Swap-Lücken zu erweitern.

Unterdessen lieferte die Maybank Securities Company zahlreiche Analysen zum aktuellen brisanten Thema, dass der VND-Wechselkurs (gelistet bei der Vietcombank) im März 2024 gegenüber dem US-Dollar weiter fiel und um 0,6 % sank. Obwohl der Rückgang geringer ausfiel als der Rückgang von 0,7 % bzw. 0,9 % im Januar und Februar 2024, brachte dieser Rückgang den VND auf seinen niedrigsten Stand aller Zeiten.

Maybank nannte drei Hauptgründe: Die Zinssätze der Fed sind hoch, die Kluft zwischen dem globalen und dem inländischen Goldpreis nimmt zu und die Rohstoffimporte inländischer Unternehmen (wie Kraftstoff, Stahl usw.) nehmen zu.

Der dritte Faktor gilt als kurzfristig und positiv, da die steigende Importnachfrage auf eine Erholung der vietnamesischen Wirtschaft hindeutet, was langfristig zur Stärkung der Landeswährung beitragen wird. Die ersten beiden Gründe stellen die lockere Geldpolitik der SBV in Frage und erfordern in den kommenden Monaten eine dringende politische Neuausrichtung sowie günstigere globale Entwicklungen.

Wird die Staatsbank Terminkontrakte für USD verkaufen?

Mirae Asset Securities geht davon aus, dass die SBV schrittweise weitere Maßnahmen zur Reduzierung des Wechselkursdrucks vorbereitet. Diese werden wahrscheinlich mit dem Verkauf von USD-Terminkontrakten sowie mit Anpassungen der in den letzten Sitzungen veröffentlichten Zinssätze beginnen, was die Flexibilität und den besonnenen Ansatz der SBV bei der Intervention in den Wechselkurs widerspiegelt.

Maybank teilt diese Ansicht und ist auch der Ansicht, dass die SBV den Druck auf den VND verringern könnte, indem sie US-Dollar aus Reserven verkauft oder die Leitzinsen erhöht, um die Zinslücke zu schließen. Analysten weisen jedoch darauf hin, dass die Nutzung von Devisenreserven für die SBV nicht die vorrangige Option ist, da diese Reserven nur etwa 3,1 Monaten Importwert entsprechen und damit sehr nahe an der von der Weltbank empfohlenen 3-Monats-Schwelle liegen. Inzwischen hat die SBV ihre geldpolitische Lockerung verdoppelt, da die wirtschaftliche Erholung des Landes oberste Priorität hat.

Daher setzt die SBV weiterhin auf weniger strenge Instrumente, darunter die Ausgabe von Schatzwechseln (T-Bills), um überschüssige Liquidität zu absorbieren, die Interbankenzinsen zu erhöhen und die Handelsmöglichkeiten von Geschäftsbanken und großen Devisenhandelsunternehmen mit Zinsdifferenzen einzuschränken. Diese Instrumente haben den Druck auf den Markt im dritten Quartal 2023 tatsächlich etwas verringert.

Im Jahr 2024 hat die Staatsbank von Vietnam bis zum 29. März etwa 171 Billionen VND bzw. 7,1 Milliarden USD über 28-tägige Schatzwechsel abgezogen und damit dazu beigetragen, den 1-Monats-Interbankenzinssatz auf etwa 3 % zu erhöhen.

Maybank betonte, dass diese Erhöhung lediglich die Interbankenzinsen wieder auf ein normales Niveau gebracht habe und keine Änderung der Geldpolitik der SBV bedeute. Wichtiger noch: Die SBV ist bereit, größere Wechselkursschwankungen zuzulassen, während sie auf die Zinssenkung der Fed wartet. In der Vergangenheit verkaufte die SBV USD stark, um den VND zu stabilisieren, als dieser im gleichen Zeitraum gegenüber dem USD um etwa 2 % abwertete. Als der VND im Oktober 2023 im gleichen Zeitraum gegenüber dem USD um 4,3 % abwertete, intervenierte die SBV jedoch nicht massiv.

Laut Maybank wird die SBV im dritten Quartal 2023 kaum USD verkaufen, um in den VND-Wechselkurs einzugreifen, da der VND seit Jahresbeginn um mehr als 4 % abgewertet hat. Die SBV wird dieses Akzeptanzniveau wahrscheinlich beibehalten, da sie auf die erste Zinssenkung der Fed in diesem Jahr wartet, da die Devisenreserven der SBV nur ausreichend sind und die wirtschaftliche Erholung für Vietnam oberste Priorität hat.

„Wir gehen davon aus, dass sich dieser Trend in diesem Jahr fortsetzen wird. Der offizielle USD/VND-Wechselkurs der Vietcombank ist seit Jahresbeginn um 2,3 % gestiegen. Daher muss der VND noch um etwa 2-3 % fallen, bevor wir mit einer stärkeren Intervention der SBV rechnen können“, so die Maybank-Experten.

Unterdessen prognostiziert das Forschungsteam von BIDV, ADB und NFSC, dass die Weltwirtschaft trotz einer allmählichen Erholung von Handel und Investitionen stagnieren oder langsamer wachsen wird (2,4 % gegenüber 2,6 % im Jahr 2023), und dass die globale Inflation weiter sinken wird (3,5 – 4 % gegenüber 5,7 % im Jahr 2023). Für Vietnam prognostiziert das Forschungsteam, dass das BIP-Wachstum im Jahr 2024 6 – 6,5 % erreichen könnte (Basisszenario), wobei sich die Wachstumstreiber besser erholen als im Jahr 2023, und dass die Inflation um etwa 3,4 – 3,8 % gegenüber dem Ziel von 4 – 4,5 % steigen wird.

Dementsprechend wird für Vietnams Finanzsektor im Jahr 2024 eine positivere Entwicklung prognostiziert. Die Geldpolitik wird voraussichtlich proaktiv und flexibel sein, wobei die Zinsen niedrig gehalten werden, um das Wachstum zu fördern. Obwohl der Wechselkurs vor der Entscheidung der Fed zur Zinssenkung noch stark unter Druck steht, wird er sich ab Ende des zweiten Quartals 2024 allmählich abkühlen und im Jahr 2024 um etwa 2,5 bis 3 % steigen. Die Kapitalangebotsstruktur der Wirtschaft wird sich im Jahr 2024 und in den Folgejahren voraussichtlich in eine positivere Richtung entwickeln, wenn der Anteil der Kreditkanäle schrittweise reduziert und der Anteil über den Kapitalmarktkanal und private Investitionen erhöht wird. Die Marktliquidität wird voraussichtlich positiv verbessert.

Quelle

![[Foto] Vorsitzender der Nationalversammlung nimmt am Seminar „Aufbau und Betrieb eines internationalen Finanzzentrums und Empfehlungen für Vietnam“ teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)