Im Kontext zunehmender lokaler Konflikte in der Welt , unvorhersehbarer Zollpolitiken und hoher Zinssätze wird für den Markt mit kurzfristigen Anpassungen gerechnet, wobei der Akkumulationstrend anhält und die Psychologie des Wartens auf positive Informationen zu den Zollverhandlungen zwischen Vietnam und den USA im Vordergrund steht.

Scores und Liquidität sinken

Der Weltaktienmarkt wurde in der vergangenen Woche (9. bis 13. Juni) von zahlreichen Faktoren negativ beeinflusst, insbesondere vom starken Rückgang zum Wochenende. Der Konflikt zwischen Israel und dem Iran beeinflusste den Weltmarkt aufgrund von Bedenken hinsichtlich der Auswirkungen auf die Rohölpreise. Die Spannungen zwischen den beiden Ländern eskalierten im Kontext der unberechenbaren Zollpolitik von US-Präsident Donald Trump, die den Weltmarkt beeinflusste. Darüber hinaus zeugte die Zinspolitik der Zentralbanken von einer gewissen Zurückhaltung hinsichtlich der Erholungsfähigkeit der Weltwirtschaft .

Im Laufe der Woche fielen alle drei US-Aktienindizes: Der S&P 500 verlor 0,4 %, der Nasdaq 0,6 % und der Dow Jones 1,3 %. Auch die europäischen Märkte gaben im Laufe der Woche nach.

In Asien entwickelten sich die Märkte unterdessen gemischt: Südkorea, Hongkong, Malaysia und Indonesien legten im Laufe der Woche an Punkten zu, während Indien, Singapur und Thailand im Laufe der Woche an Punkten verloren.

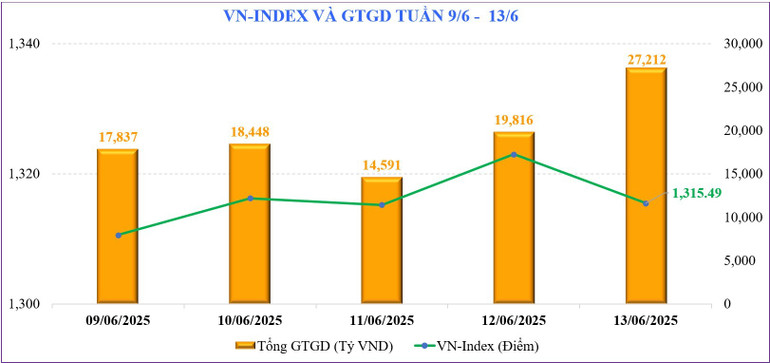

Am heimischen Aktienmarkt schloss der VN-Index am vergangenen Wochenende bei 1.315,49 Punkten, ein Minus von 14,40 Punkten und damit 1,08 % weniger als in der Vorwoche. Damit ist dies die zweite Woche in Folge mit einem Rückgang, nachdem der VN-Index 1.350 Punkte erreicht hatte.

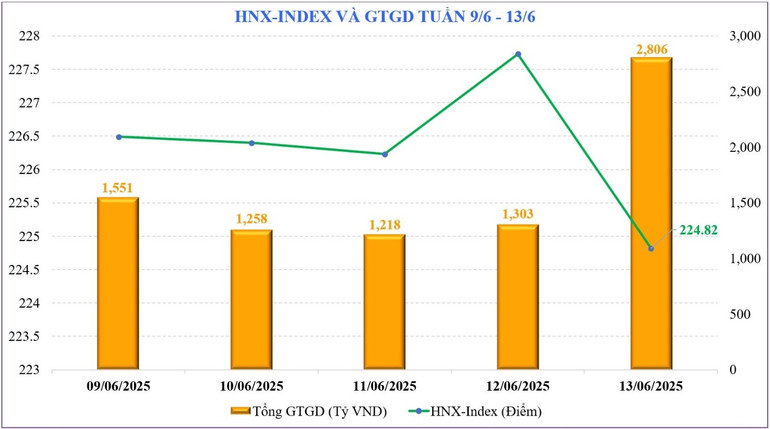

Auch an der Hanoi Stock Exchange verzeichneten die beiden wichtigsten Indizes eine Woche lang eine Abwärtskorrektur. Der HNX-Index verlor 3,79 Punkte und schloss die Woche bei 224,82 Punkten, was einem Rückgang von 1,66 % gegenüber der Vorwoche entspricht. Der UPCoM-Index verlor 1,35 Punkte und schloss bei 97,54 Punkten.

Im Wochenverlauf verzeichneten die Aktien kleiner und mittelgroßer Unternehmen (Midcap und Smallcap) einen Rückgang von -1,08 % bzw. -1,41 %, während die Aktien großer Unternehmen (Bluechips – VN30) um -1,25 % nachgaben.

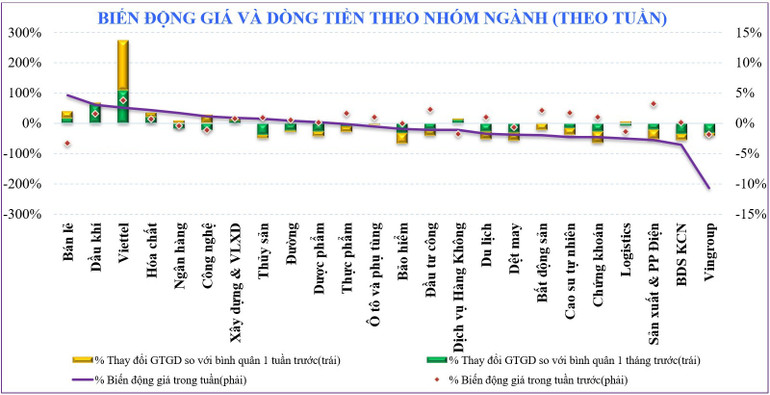

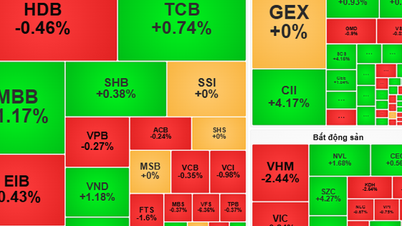

Viele Aktiengruppen standen im Laufe der Woche unter starkem Korrekturdruck, insbesondere die Vin-Gruppe. Die Vingroup verlor im Laufe der Woche 10,68 %, gefolgt von der Industriepark-Immobiliengruppe mit einem Minus von 3,58 %. Gleichzeitig entwickelten sich einige Aktiengruppen gegen den Markttrend: Einzelhandel (+4,61 %), Öl und Gas (+3,07 %), Viettel (+2,53 %)…

Die Marktliquidität ging letzte Woche stark zurück. Dementsprechend erreichte das gesamte Markthandelsvolumen in der vergangenen Woche 21.940 Milliarden VND, ein Rückgang von 14 % gegenüber der Vorwoche. Insbesondere die entsprechende Liquidität sank ebenfalls um 9,7 % auf 20.446 Milliarden VND. Starke Cashflows gab es in Aktiengruppen wie Öl und Gas, Banken, Einzelhandel, Bau und Baustoffe, Chemie, Viettel und Technologie.

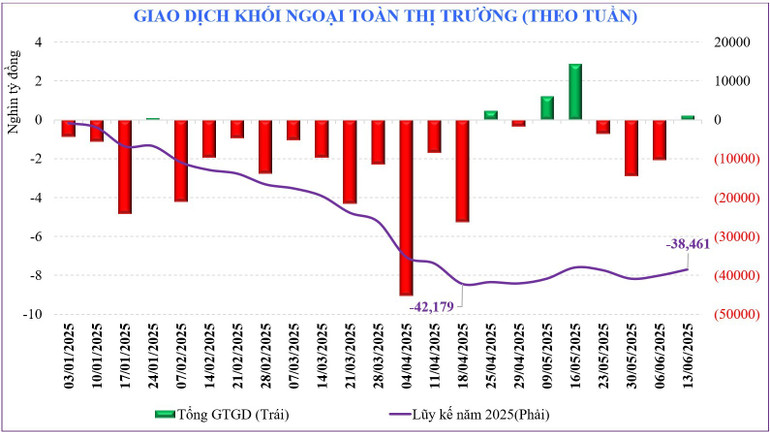

Nach drei aufeinanderfolgenden Wochen mit Nettoverkäufen handelten ausländische Investoren in der vergangenen Woche aktiver, obwohl ihre Nettokäufe unbedeutend blieben. Dementsprechend erzielten ausländische Investoren am gesamten Markt einen Nettogewinn von 212 Milliarden VND. Ausländische Investoren konzentrierten sich bei Nettokäufen auf einige Codes wie EIB (+262 Milliarden VND), DGW (+222 Milliarden VND), VPB (+186 Milliarden VND) … während sie bei SHB (-238 Milliarden VND) und HAH (-228 Milliarden VND) Nettoverkäufe verzeichneten.

Während die Menschen auf Neuigkeiten warten, herrscht eine vorsichtige Psychologie.

Es wird erwartet, dass die globalen Aktienmärkte, einschließlich Vietnams, weiterhin von geopolitischen Konflikten und Zinsdruck sowie Zollspannungen beeinflusst werden.

Der Konflikt zwischen Israel und dem Iran wird sich mit Sicherheit auf die Rohölpreise auswirken und die Unsicherheit auf den globalen Energiemärkten verstärken. Die US-Zollpolitik bleibt höchst unvorhersehbar. In dieser Woche treffen viele Zentralbanken Zinsentscheidungen. Die US-Notenbank (Federal Reserve) wird ihre Zinsen am Mittwoch unverändert lassen, ebenso wie die Bank von Japan (Bank of Japan) am Dienstag, wobei sie sich auf ihre Anleihenbestände konzentrieren wird. Großbritannien und Norwegen werden voraussichtlich ihre Zinsen unverändert lassen, während die Schweiz ihre Zinssenkungen fortsetzt. All diese Informationen werden sich auch in der neuen Woche in der Anlegerstimmung widerspiegeln.

Im Inland gibt es derzeit keine überzeugenden Nachrichten, die die allgemeine Stimmung angesichts der Weltlage beeinflussen könnten. Die abwartende Haltung ist deutlich spürbar, da die Informationen zu den Zollverhandlungen zwischen Vietnam und den USA positive Tendenzen zeigen. Das endgültige Ergebnis muss jedoch noch abgewartet werden. In diesem Zusammenhang ist die Realität am verlässlichsten.

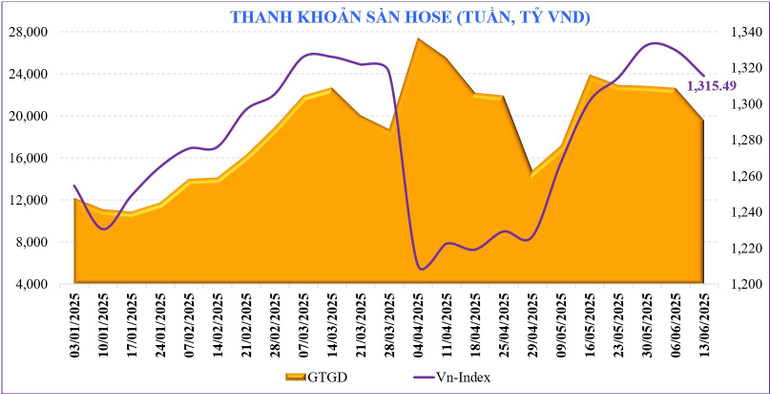

Die Vorsicht spiegelte sich in der Liquidität der letzten Woche wider. Diese verzeichnete den stärksten Rückgang der letzten fünf Wochen, obwohl sie zum Wochenende ihren Höhepunkt erreichte. Statistiken zeigen, dass die Liquidität des gesamten Marktes in der ersten Junihälfte 23.739 Milliarden VND erreichte, was einem leichten Rückgang von 1,3 % gegenüber Mai und fast 10 % gegenüber dem Vorjahreszeitraum entspricht. Kumuliert seit Jahresbeginn erreichte die Liquidität des gesamten Marktes 21.131 Milliarden VND, was einem Rückgang von 14 % gegenüber dem Vorjahreszeitraum, aber einem leichten Anstieg von 0,23 % gegenüber dem Durchschnittsniveau von 2024 entspricht.

Technisch gesehen war der Juni in den letzten sieben Jahren, basierend auf saisonalen Faktoren, kein Monat mit einer hohen Wahrscheinlichkeit für steigende Punkte (nur 2 von 7 Monaten verzeichneten einen Anstieg). Aktuelle Prognosen deuten darauf hin, dass der Markt wahrscheinlich eine kurze Korrektur erfahren wird, um die psychologische Unterstützungszone von 1.300 Punkten zu testen. Dies ist auch ein sehr wichtiger Meilenstein für das Basisszenario; der Markt wird den Cashflow testen, der am Tiefpunkt ansetzt, wenn der VN-Index unter die 1.300-Punkte-Marke fällt. Wie der Cashflow um die 1.300-Punkte-Marke reagiert, ist ebenfalls ein Punkt, den Anleger sorgfältig beobachten sollten. Der Cashflow ist ein wichtiger Meilenstein, um die Stimmung der Anleger vor dem Hintergrund vieler ungünstiger internationaler Informationen einzuschätzen. Die inländischen Konjunkturerwartungen und positive Ergebnisse der Zollverhandlungen stehen auf der anderen Seite, um den Markt in einer Akkumulationsposition zu halten und auf weitere Wachstumsmöglichkeiten zu warten.

Im vorsichtigen Szenario verliert der VnIndex die Unterstützungsmarke von 1.320 Punkten, sodass die spürbare Reaktion weiterhin bei der psychologischen Unterstützungsmarke von 1.300 Punkten liegt. Im Szenario ungünstiger Zölle und Spannungen im Nahen Osten könnte die Unterstützungszone für den Markt jedoch bei 1.270–1.280 Punkten liegen.

Quelle: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-tich-luy-van-duy-tri-tam-ly-cho-tin-dam-phan-thue-lan-luot-post887202.html

![[Foto] Generalsekretär To Lam empfängt die australische Botschafterin in Vietnam, Gillian Bird](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/ce86495a92b4465181604bfb79f257de)

![[Foto] Kandidaten legen die erste Abschlussprüfung mit dem neuen Literaturthema ab](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/26/dfded9e317554c25a3e26defe672ebb7)

Kommentar (0)