Die Erholungsdynamik setzte sich fort und in der Morgensitzung der ersten Woche stieg der Markt um fast 7 Punkte auf 1.083,7 Punkte. Dabei legten die meisten Aktien der Large-Cap-Gruppe im Preis zu, insbesondere HPG, VHM, VCB und CTG, während einige Aktien der Immobilienbranche wie NVL, DIG, VCG, DXG usw. weiterhin nachgaben.

Der operative Cashflow blieb jedoch schleppend, und der Verkaufsdruck nahm gegen Ende der Sitzung zu, was zu einer stärkeren Polarisierung des Marktes führte. Large-Cap-Aktien waren jedoch weiterhin die wichtigste Stütze und trugen dazu bei, dass der VN-Index seine Aufwärtsdynamik beibehielt.

Am Ende der Morgensitzung am 6. November stieg der VN-Index um 6,96 Punkte, was 0,65 % entspricht, auf 1.083,74 Punkte. Im gesamten Parkett verzeichneten 264 Aktien einen Kursanstieg und 218 einen Kursrückgang. Der HNX-Index stieg um 0,94 Punkte, was 0,43 % entspricht, auf 217,03 Punkte. Der UPCoM-Index fiel um 0,25 Punkte, was 0,3 % entspricht, auf 83,72 Punkte.

VN-Index-Performance am 6. November (Quelle: FireAnt).

In der Nachmittagssitzung erholten sich die Aktiengruppen deutlicher, die Käufer dominierten und deren positive Stimmung dazu beitrug, dass der Index im Plus blieb.

Zum Ende der Handelssitzung am 6. November stieg der VN-Index um 12,88 Punkte, was einem Anstieg von 1,2 % auf 1.089,6 Punkte entspricht. Auf dem gesamten Parkett verzeichneten 367 Aktien einen Anstieg, 176 Aktien einen Rückgang und 74 Aktien blieben unverändert.

Der HNX-Index stieg um 1,84 Punkte, was einem Anstieg von 0,85 % auf 219,59 Punkte entspricht. Im gesamten Parkett verzeichneten 97 Aktien Kursgewinne, 66 Aktien Kursverluste und 64 Aktien blieben unverändert. Der UPCoM-Index legte um 0,89 Punkte auf 85,05 Punkte zu. Allein der VN30-Korb verzeichnete 24 Aktien mit Kursgewinnen.

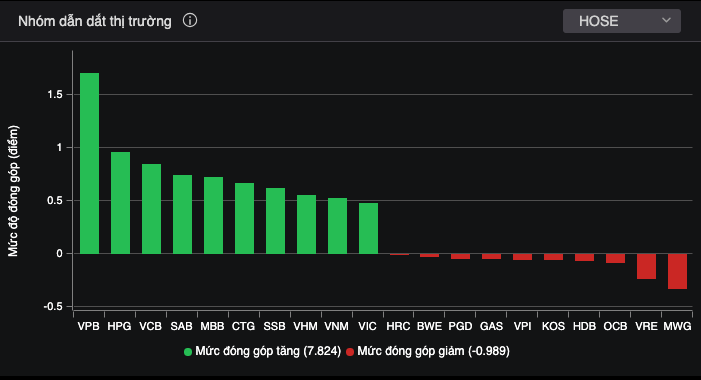

Aktien beeinflussen den Markt.

Unter den zehn Codes, die am meisten zum Gesamtindex beitrugen, befanden sich sechs Codes in der Bankengruppe, nämlich VPB, VCB, SAB, MBB, CTG und SSB, die mehr als 5,3 Punkte zum VN-Index beitrugen.

In der heutigen Sitzung waren nur die Einzelhandelsaktien noch im Minus, wie etwa MWG (minus 2,31 %), CEN (minus 3,85 %), LMH (minus 3,33 %), die übrigen Industriegruppen waren alle im Grün, wie etwa HPG (plus 2,59 %), HSG (plus 2,83 %), SHS (plus 4,58 %), VCG (plus 1,39 %), …

Die Marktliquidität sank mit einem Handelsvolumen von 22.190 Milliarden VND, ein Rückgang von 5 % gegenüber der Vorsitzung. Davon erreichte der entsprechende Wert allein an der HoSE 14.079 Milliarden VND, ein Rückgang von 9 %. In der VN30-Gruppe erreichte die Liquidität 6.756 Milliarden VND.

Der Auslandshandel zog mit einem Nettokauf von 541 Milliarden VND am gesamten Markt an. Besonders stark wurden Aktien von STB mit 159 Milliarden VND, HPG mit 120 Milliarden VND, HSG mit 40 Milliarden VND, GMD mit 34 Milliarden VND und FUESSVFL mit 29 Milliarden VND gekauft.

Im Gegenteil, die Codes, deren Verkauf stark vorangetrieben wurde, waren MWG 46 Milliarden VND, VIX 34 Milliarden VND, VRE 30 Milliarden VND, FRT 22 Milliarden VND und OCB 19 Milliarden VND .

[Anzeige_2]

Quelle

Kommentar (0)