Das Gesamtvermögen übersteigt eine halbe Million Milliarden VND und gewährleistet eine starke und sichere Bilanz

Zum 30. Juni 2025 beliefen sich die Gesamtaktiva vonVIB auf über 530.000 Milliarden VND, ein Anstieg von 8 % gegenüber dem Jahresanfang. Der ausstehende Kreditsaldo überstieg 356.000 Milliarden VND, ein Anstieg von 10 %, der auf ein gleichmäßiges Wachstum in den Sektoren Einzelhandel, KMU, Firmenkunden und Finanzinstitute zurückzuführen ist. Insbesondere der Einzelhandelssektor ist weiterhin ein Lichtblick mit flexiblen, digitalisierten und kundenorientierten Kreditprodukten. Insbesondere hat VIB ein Wohnungsbaudarlehenspaket in Höhe von 45.000 Milliarden VND mit dem Anreiz „1 Milliarde leihen, in den ersten 5 Jahren nur 1 Million VND/Monat als Kapital zurückzahlen“ aufgelegt, um jungen Menschen den Zugang zu Wohnraum zu erleichtern. Das Darlehenspaket hat einen festen Zinssatz ab 5,9 %/Jahr, eine superschnelle Genehmigung dank KI und ermöglicht eine flexible Rückzahlung ohne Vorfälligkeitsentschädigung. Im KMU- und Firmenkundensegment baut VIB die Kreditvergabe weiterhin selektiv aus und konzentriert sich dabei auf die Unterstützung von Betriebskapitalflüssen sowie der Produktion und des Geschäftsbedarfs der Kunden im Kontext niedriger Zinsen.

Die Kundeneinlagen stiegen stetig um 10 % und erreichten über 304.000 Milliarden VND. Insbesondere die CASA- und Super Yield-Konten verzeichneten im Vergleich zum Jahresbeginn einen Zuwachs von 51 %, was die Wirksamkeit der Strategie zur Optimierung des ungenutzten Cashflows zeigt.

Das Anfang 2025 eingeführte Super Yield-Konto hat bereits mehr als 500.000 aktive Kunden gewonnen und damit den hochwertigen potenziellen Kundenstamm für Bankprodukte und -dienstleistungen deutlich erweitert. Mit der Ausrichtung, ein intelligenter Finanzbegleiter zu werden, treibt VIB weiterhin die digitale Transformation voran, entwickelt flexible Lösungen zur Optimierung der Serviceeffizienz und sorgt für ein nachhaltiges Mobilisierungswachstum.

Die Qualität der Aktiva verbesserte sich in den ersten sechs Monaten des Jahres weiter deutlich. Die NPL-Quote sank auf 2,54 %, 0,14 Prozentpunkte weniger als zum Ende des ersten Quartals. Dies spiegelt die Wirksamkeit der umsichtigen Kreditpolitik und die Priorisierung hochwertiger Kunden wider. Das Kreditportfolio der VIB wies weiterhin ein hohes Maß an Sicherheit auf. Mehr als 75 % der ausstehenden Kredite entfielen auf das Privatkunden- und KMU-Segment. Über 90 % der Privatkundenkredite sind durch Immobilien besichert, die sich auf Großstädte konzentrieren.

Insbesondere die Schulden der Gruppe 2 gehen weiter zurück, was zeigt, dass die Bank frühe Anzeichen von Kreditrisiken gut im Griff hat. Die offizielle Legalisierung der Resolution 42 hat einen wichtigen rechtlichen Korridor geschaffen, der es der VIB ermöglicht, die Bearbeitung uneinbringlicher Forderungen zu beschleunigen und so ihre stabile und nachhaltige finanzielle Basis im Kontext zahlreicher Marktherausforderungen zu stärken.

Im zweiten Quartal schloss die Bank die Zahlung der Bardividende in Höhe von 7 % ab, wie auf der Hauptversammlung 2025 genehmigt. Die Indikatoren des Sicherheitsmanagements blieben auf einem optimalen Niveau: Die Eigenkapitalquote (CAR) nach Basel II erreichte 12,0 % (Vorschrift: über 8 %), die Kredit-Einlagen-Quote (LDR) lag bei 77 % (Vorschrift: unter 85 %), die kurzfristige Kapitalquote für mittel- und langfristige Kredite bei 23 % (Vorschrift: unter 30 %) und die stabile Eigenkapitalquote (NSFR) nach Basel III bei 111 % (Basel-III-Standard: über 100 %).

Der 6-Monats-Gewinn stieg um 9 %, was die Umsatzdiversifizierung fördert

Am Ende der ersten sechs Monate des Jahres 2025 verzeichnete VIB ein Betriebseinkommen von über 9.700 Milliarden VND und einen Vorsteuergewinn von über 5.000 Milliarden VND, ein Plus von 9 % gegenüber dem gleichen Zeitraum. Der Nettozinsertrag erreichte mehr als 7.700 Milliarden VND und war weiterhin der Hauptbeitrag im Rahmen der Förderung von Privatkundenkrediten mit wettbewerbsfähigen Zinssätzen und dem Fokus auf hochwertigen Kunden mit guten Sicherheiten. Als Reaktion auf die Anweisung der Regierung zur Kreditunterstützung wurden die Kreditzinsen von VIB auf einem angemessenen Niveau gehalten, was zur Förderung der wirtschaftlichen Erholung beitrug. Die Nettozinsmarge (NIM) blieb stabil bei 3,4 % und sicherte so eine nachhaltige Rentabilität.

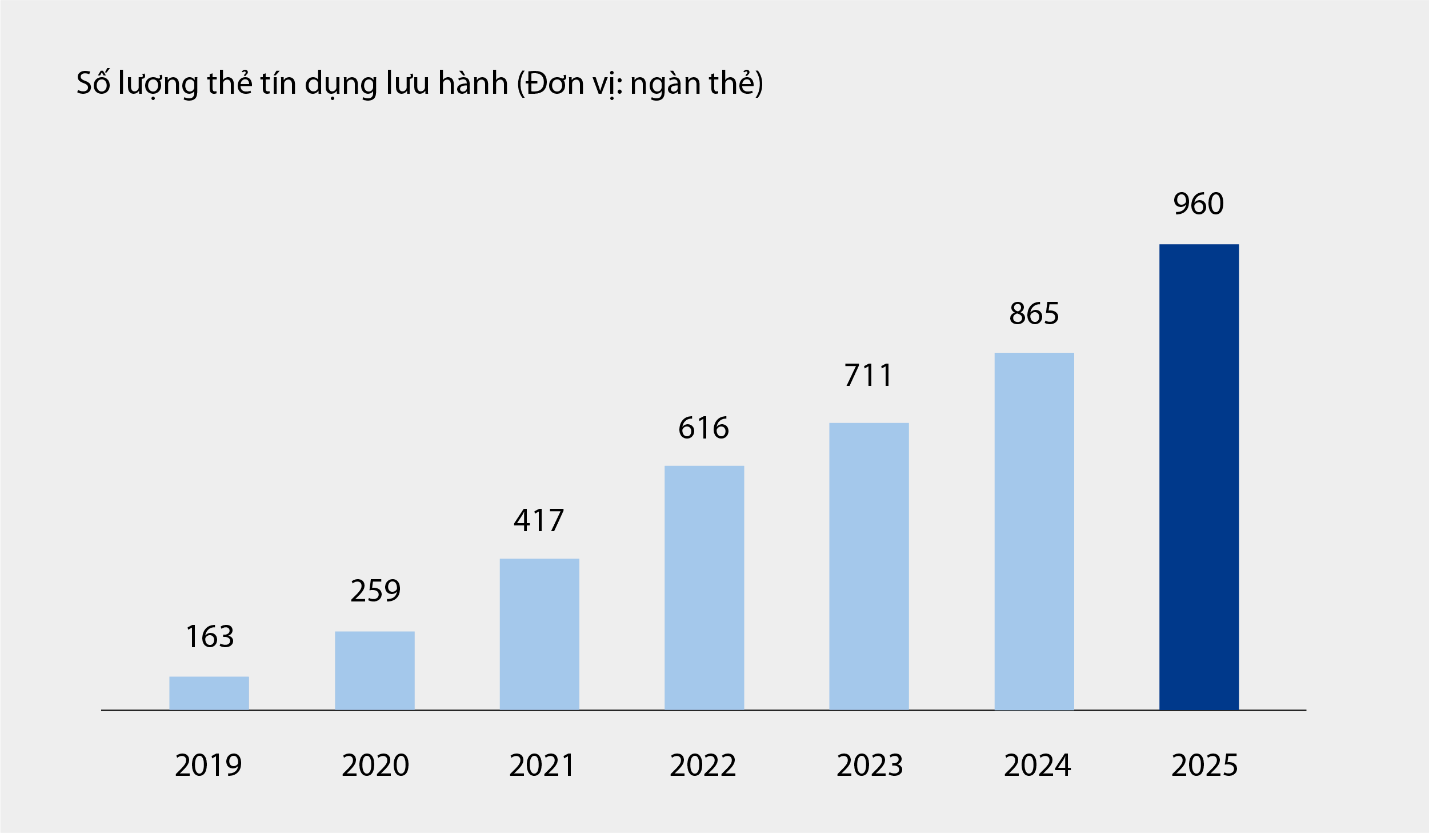

Die zinsunabhängigen Erträge leisteten einen positiven Beitrag und machten rund 21 % des gesamten Betriebsertrags aus, hauptsächlich aus Gebühren und Serviceleistungen. Zum 30. Juni 2025 waren fast eine Million Kreditkarten der VIB im Umlauf, wobei die Gesamtausgaben nach sechs Monaten mehr als 67.900 Milliarden VND erreichten, ein Anstieg von 15 % gegenüber dem gleichen Zeitraum. Darüber hinaus trugen neue Produkte und Dienstleistungen auf der digitalen Banking-Plattform, wie Rechnungszahlung, internationaler Geldtransfer, Studiengebührenzahlung, Versicherungen usw., sowie Lösungspakete und Dienstleistungen für Firmenkunden ebenfalls erheblich zu den Gebühren- und Serviceerträgen der Bank bei.

Anzahl der im Umlauf befindlichen Kreditkarten bei VIB von 2019 bis 6/2025 |

Dank der gleichzeitigen Umsetzung von Prozessoptimierungslösungen und eines effektiven Kostenmanagements sanken die Betriebskosten im Jahresvergleich um 1 %. Gleichzeitig sanken die Aufwendungen für die Kreditrisikovorsorge in den ersten sechs Monaten des Jahres im Jahresvergleich um 49 %, was auf die in den Vorquartalen umsichtig gebildete Rückstellungsbasis zurückzuführen ist.

Perfektionierung eines umfassenden digitalen Finanzökosystems und Verbesserung des Kundenerlebnisses

VIB setzt seine Strategie fort, technologische Pionierarbeit zu leisten und Finanzerlebnisse zu personalisieren. Dazu hat das Unternehmen kürzlich zwei bahnbrechende Produkte offiziell auf den Markt gebracht: Super Pay – eine intelligente Zahlungslösung – und Super Cash – eine flexible Kreditlösung. Diese beiden wichtigen Elemente vervollständigen VIBs hochpersonalisiertes Finanzökosystem und ermöglichen es Nutzern, ihre Finanzen proaktiv, intelligent, sicher und effektiv zu verwalten.

Die Super Pay-Lösung unterstützt Kunden bei der proaktiven Verwaltung ihrer Ausgaben mit drei herausragenden Funktionen: Auswahl der Zahlungsquelle (PayFlex), proaktive Registrierung für Ratenzahlungen (PayEase) und proaktive Authentifizierung von Transaktionen (PaySafe) direkt in der MyVIB-Anwendung. Darüber hinaus bietet Super Cash eine flexible Kapitalzugangslösung, die es Kunden ermöglicht, ein Kreditlimit von bis zu 1 Milliarde VND zwischen der Karte und einem Barkredit zu übertragen. Der gesamte Prozess läuft online in der Max by VIB-Anwendung ab und bietet optimierte Verfahren, transparente Zinssätze und keine Gebühren für vorzeitige Rückzahlung.

Mit einer Produktpalette, die Super Pay, Super Cash, Super Account und Super Card umfasst, verwirklicht VIB schrittweise das Ziel, ein umfassendes digitales Finanzökosystem aufzubauen, das den Benutzern im digitalen Zeitalter maximale finanzielle Kontrolle bietet.

Die positiven Ergebnisse der ersten sechs Monate des Jahres bestätigen die richtige Ausrichtung der VIB auf die Verbesserung der operativen Effizienz, die Kontrolle von Risiken und die Förderung der Digitalisierung. Mit einem soliden finanziellen Fundament, einem hochwertigen Kreditportfolio und einem zunehmend vollständigen digitalen Ökosystem ist die VIB bereit, in der zweiten Jahreshälfte zu beschleunigen, Impulse für nachhaltiges Wachstum zu setzen und den Wert für Kunden, Aktionäre und die Wirtschaft zu optimieren.

Quelle: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

![[Foto] Überschwemmung auf der rechten Seite des Tores, Eingang zur Zitadelle von Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, empfing eine Delegation der Sozialdemokratischen Partei Deutschlands](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] Entwürfe der Dokumente des 14. Parteitags erreichen die Menschen in den Kulturpostämtern der Kommune](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] Präsident Luong Cuong nimmt am 80. Jahrestag des Traditionellen Tages der Streitkräfte der Militärregion 3 teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Kommentar (0)