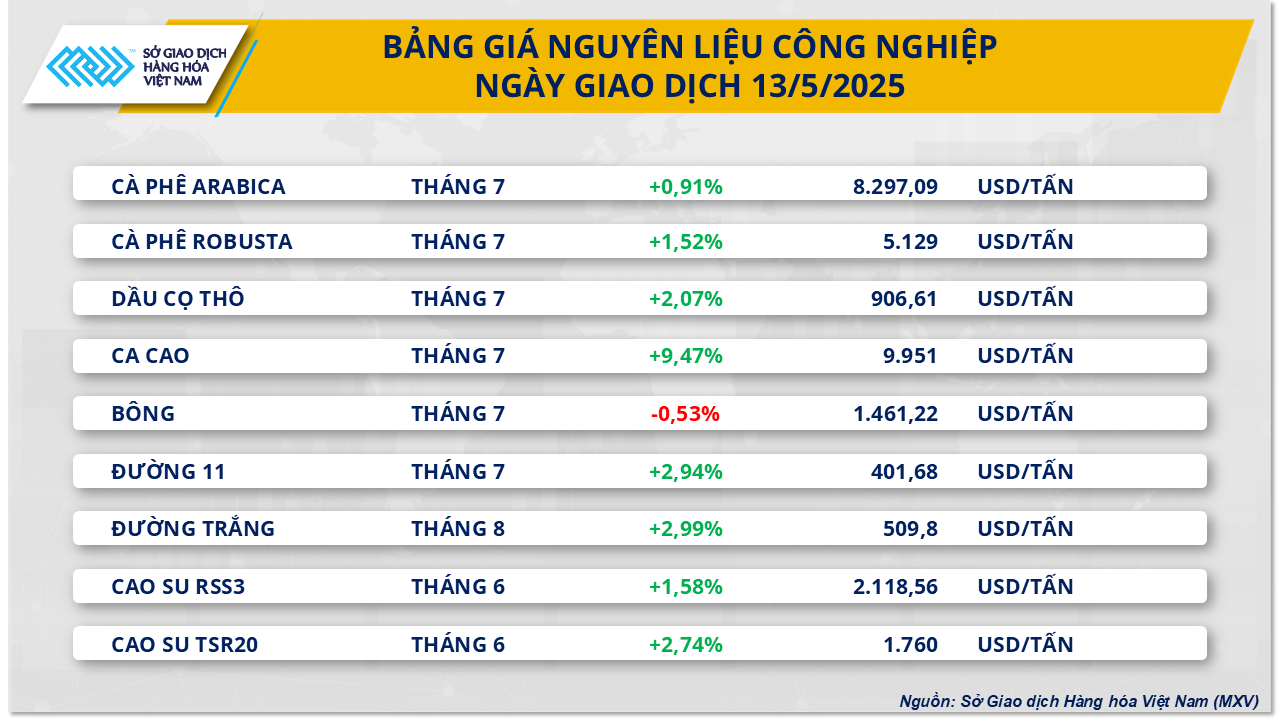

Für die Gruppe der Industrierohstoffe verzeichnete der Markt für Industrierohstoffe am Ende der gestrigen Handelssitzung eine positive Entwicklung, da 9 von 10 Artikeln im Preis stiegen. Dabei stiegen die Weltmarktpreise für Zucker an beiden großen Börsen stark an. Der Zuckerpreis 11 stieg auf der ICE US um 2,94 % auf 401 USD/Tonne, während der Zuckerpreis auf der ICE EU ebenfalls um 2,99 % auf 509,8 USD/Tonne stieg. Der Anstieg der Zuckerpreise war auf den anhaltenden Druck auf die weltweiten Vorräte zurückzuführen.

Im jüngsten Bericht der UNICA heißt es, dass die Zuckerrohrproduktion in der Region Mittel-Süd Brasiliens im April lediglich 34,25 Millionen Tonnen erreichte, was einem Rückgang von 33 Prozent gegenüber dem Vorjahreszeitraum entspricht. Auch die Zuckerproduktion ging um 39 Prozent auf 1,58 Millionen Tonnen zurück, da starke Regenfälle die Ernte verzögerten und den Zuckergehalt des Zuckerrohrs verringerten.

Darüber hinaus gingen die Zuckerexporte im April laut brasilianischer Regierungsstatistik im Vergleich zum Vorjahreszeitraum weiter um 17,7 % zurück und erreichten nur noch 1,55 Millionen Tonnen. In den ersten vier Monaten des Jahres gingen die Zuckerexporte des Landes im Vergleich zum Vorjahreszeitraum um 32,3 Prozent zurück. Dies hat die Sorgen über Versorgungsengpässe geschürt und zu einem Anstieg der Zuckerpreise im gestrigen Handel beigetragen.

Ebenfalls gestern gab das US- Landwirtschaftsministerium (USDA) seine neueste Prognose für die US-Zuckerproduktion im Erntejahr 2025–2026 bekannt. Diese wird auf 8,42 Millionen Tonnen geschätzt, was einen leichten Rückgang gegenüber 8,454 Millionen Tonnen im Erntejahr 2024–2025 darstellt. Insbesondere wird ein Rückgang der Zuckerrübenproduktion auf 5,2 Millionen Tonnen erwartet, verglichen mit 5,33 Millionen Tonnen im Vorjahr. Im Gegensatz dazu stieg die Zuckerrohrproduktion auf 4,1 Millionen Tonnen und lag damit über den 3,97 Millionen Tonnen des vorherigen Erntejahres.

Was die Importe betrifft, prognostiziert das USDA, dass diese Zahl im Zeitraum 2025–2026 auf 2,5 Millionen Tonnen sinken wird, verglichen mit 2,94 Millionen Tonnen im letzten Jahr. Die Lieferungen (Inlandsverbrauch) blieben mit 12,25 Millionen Tonnen unverändert. Aufgrund der oben genannten Faktoren dürften die Endbestände stark auf 1,4 Millionen Tonnen sinken und damit deutlich unter den 2 Millionen Tonnen des Erntejahres 2024–2025 liegen.

Auf dem Kaffeemarkt erholten sich in der gestrigen Sitzung gleichzeitig die Preise zweier Kaffeeprodukte. Die Preise für Arabica-Kaffee stiegen um 0,91 % auf 8.297 USD/Tonne, während die Preise für Robusta-Kaffee um 1,52 % auf 5.129 USD/Tonne stiegen. Laut dem jüngsten Bericht des brasilianischen Kaffeeexportrats (Cecafé) sind Brasiliens Kaffeeexporte im April im Vergleich zum April 2024 um 27,7 % gesunken und erreichten 3,09 Millionen Säcke (je 60 kg). Allerdings stiegen die Exporterlöse im gleichen Zeitraum deutlich um 41,8 % und erreichten 1,34 Milliarden USD. In den ersten vier Monaten des Jahres gingen die Kaffeeexporte im Vergleich zum Vorjahreszeitraum um 15,5 Prozent zurück, der Umsatz erreichte jedoch mit 5,23 Milliarden US-Dollar einen Rekordwert.

Cecafé-Präsident Márcio Ferreira sagte, der Exportrückgang sei angesichts der Zwischensaison gerechtfertigt, insbesondere nachdem Brasilien im Jahr 2024 eine Rekordmenge exportiert habe. Er fügte hinzu, die Exporte würden in den nächsten zwei Monaten zurückgehen, bis die Arabica-Ernte beginne. Brasilien wird voraussichtlich die größte Robusta-Ernte seiner Geschichte einfahren, und auch in Vietnam und Indonesien wird für die Kaffeeproduktion ein Anstieg im Vergleich zur Ernte des letzten Jahres prognostiziert.

Darüber hinaus wird für die nächsten zehn Tage in den Kaffeeanbaugebieten Brasiliens trockenes und warmes Wetter prognostiziert, was den Ernteverlauf und die Qualität der neuen Ernte beeinträchtigen könnte.

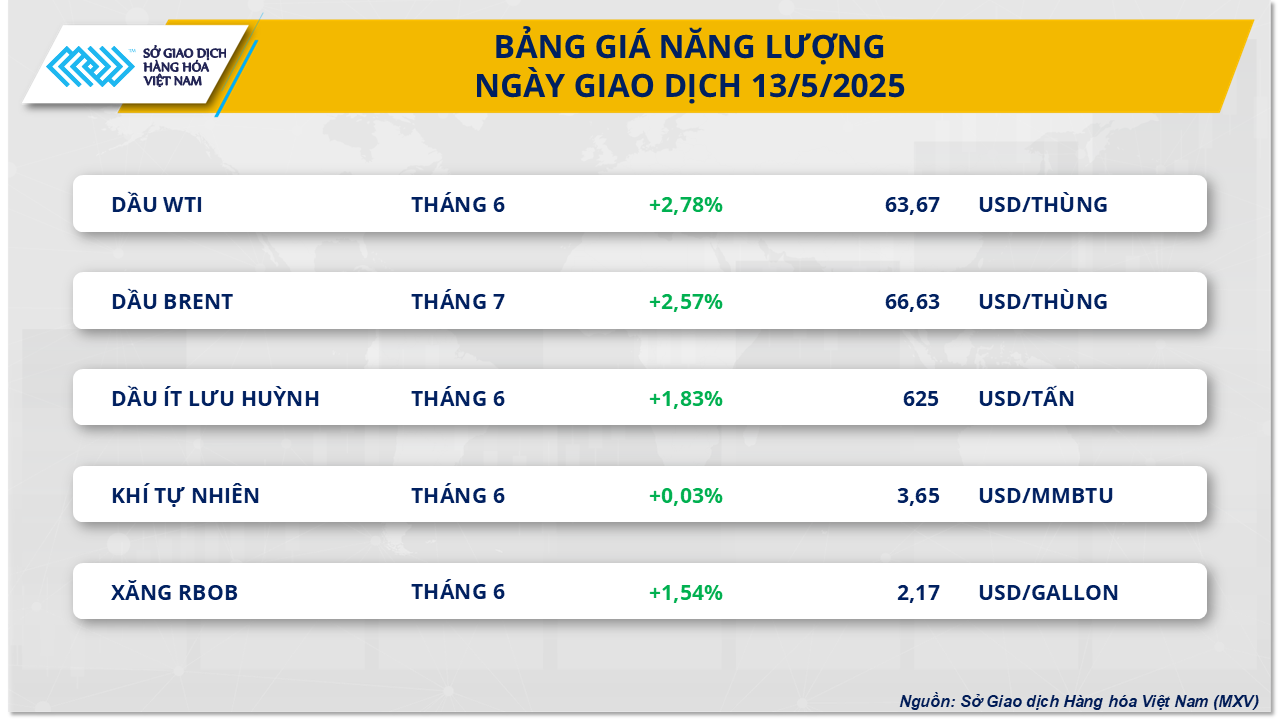

Auf dem Energiemarkt bleibt die optimistische Stimmung nach dem vorläufigen Handelsabkommen zwischen den USA und China weiterhin bestehen. Dies trug gestern zu einem starken Anstieg der weltweiten Ölpreise bei.

Am Ende der Handelssitzung notierte der Brent-Ölpreis bei 66,63 USD/Barrel, ein Plus von 2,57 %. Auch der WTI-Ölpreis verzeichnete einen Anstieg um bis zu 2,78 % auf 63,67 USD/Barrel. Dies sind die beiden höchsten Preispunkte dieser beiden Artikel seit Ende April.

Insgesamt wurde die optimistische Stimmung am Markt vor allem durch die am 10. Mai zwischen den USA und China erzielte Einigung verstärkt. Obwohl es sich nur um ein vorübergehendes Abkommen für 90 Tage handelt, wird dieser Schritt nach einer langen Zeit der „Konfrontation“ zwischen den beiden Ländern als positives Signal angesehen, insbesondere für US-Importeure, da prognostiziert wird, dass die Nachfrage nach Importgütern aus China in den nächsten drei Monaten stark ansteigen wird, was zu einer steigenden Nachfrage nach Rohöl und Kraftstoffen führen wird.

Neben den Auswirkungen des Abkommens zwischen den USA und China trugen auch die jüngsten Inflationszahlen in den USA dazu bei, die makroökonomischen Aussichten in den beiden größten Ölverbrauchsländern der Welt positiver zu gestalten. Nach Angaben des US Bureau of Labor Statistics stieg der Verbraucherpreisindex (CPI) im April im Vergleich zum Vormonat nur um 0,2 % und im Vergleich zum Vorjahreszeitraum um 2,3 % – der niedrigste Stand seit März 2021; Auch der Kern-VPI stieg nur um 2,8 %. Diese Daten zeigen, dass die Inflation in den USA nicht so besorgniserregend ist wie in vielen früheren Prognosen prognostiziert. Dies gibt Anlass zu Spekulationen über eine mögliche Zinssenkung der US-Notenbank (FED).

US-Präsident Donald Trump ließ sich die Gelegenheit nicht entgehen und übte über einen Beitrag im sozialen Netzwerk Truth Social weiterhin Druck auf den FED-Vorsitzenden Jerome Powell aus, den Offenmarktausschuss (FOMC) der FED aufzufordern, eine Entscheidung zur Senkung der Zinssätze zu treffen. Der derzeit geltende relativ hohe Zinssatz von 4,5 % hilft der FED zwar bei der Kontrolle der Inflation, stellt aber gleichzeitig ein großes Hindernis für das Wirtschaftswachstum dar. Die nächste Entscheidung des FOMC zu den Zinssätzen wird voraussichtlich am 19. Juni getroffen. Allerdings bleibt die Möglichkeit einer Zinssenkung bestehen, da das Inflationsziel der FED von 2 % immer noch unter dem jüngsten Anstieg des Verbraucherpreisindex liegt.

Quelle: https://baodaknong.vn/thi-truong-hang-hoa-14-5-sac-xanh-bao-phu-thi-truong-252494.html

![[Foto] Siedlungsprojekt der Gemeinde Ea Yieng aufgegeben](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/57a8177361c24ee9885b5de1b9990b0e)

![[Foto] Begrüßungszeremonie für Premierminister Pham Minh Chinh und seine Frau bei einem offiziellen Besuch in Malaysia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/dc30203c3ae24da3990266ec3b29bb2d)

![[Foto] Der französische Präsident Emmanuel Macron und seine Frau beginnen ihren Staatsbesuch in Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/03b59c7613144a35ba0f241ded642a59)

![[FOTO] Hanoi verhindert Abriss des „Shark Jaws“-Gebäudes](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/1b42fe53b9574eb88f9eafd9642b5b45)

![[Foto] Beerdigung des ehemaligen Präsidenten Tran Duc Luong in Quang Ngai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/25/ccf19a3d8ea7450bb9afe81731b80995)

Kommentar (0)