5 Aktiengruppen, die zum Jahresende beachtenswert sind

Der VN-Index beendete den August bei 1.682,21 Punkten, ein Plus von 11,96 % gegenüber Juli. Dies ist der stärkste Kursanstieg seit Ende 2017. Das Handelsvolumen erreichte mit über 35 Milliarden Aktien einen neuen Rekordwert, durchschnittlich 1,67 Milliarden Aktien pro Sitzung. Preislich hat der VN-Index den historischen Höchststand von 2022 überschritten und weist eine hervorragende Liquidität auf.

Darüber hinaus zeigen Daten der Vietnam Securities Depository and Clearing Corporation (VSDC), dass die Zahl der neu eröffneten Wertpapierkonten im August 2025 mit 257.632 Konten den höchsten Stand des vergangenen Jahres erreichte. In den ersten acht Monaten des Jahres kamen auf dem Markt fast 1,5 Millionen zusätzliche Konten hinzu.

Zu Beginn des Septembers zeigte der Aktienmarkt jedoch eine deutliche Differenzierung mit einigen Korrekturphasen. In sechs Handelssitzungen verzeichnete der VN-Index drei steigende und drei fallende Sitzungen. Zum Handelsschluss am 10. September 2025 lag der Index bei 1.643,26 Punkten, was einem leichten Rückgang von 2 % gegenüber Ende August entspricht.

Analysten von Saigon - Hanoi Securities JSC (SHS) beurteilten die Entwicklung des Aktienmarktes und sagten, dass der Markt nach einer Phase starken Wachstums, in der historische Höchststände übertroffen wurden, historisch gesehen eine Phase der Anpassung, Akkumulation und erneuten Prüfung des übertroffenen historischen Höchststands durchlaufen werde. Daher könnte der Markt im September oder zum Jahresende unter Druck geraten, sich anzupassen und den historischen Höchststand erneut zu testen.

Ab September wird der Aktienmarkt mit einer Reihe von herausfordernden Faktoren konfrontiert sein, darunter: Die entsprechenden Steuern werden beginnen, sich auf Unternehmen und die Wirtschaft auszuwirken, was sich in den Geschäftsergebnissen im dritten Quartal 2025 niederschlagen wird; das Kreditwachstum könnte sich nach einem Anstieg im zweiten Quartal verlangsamen, während andere positive Faktoren weiterhin bestehen bleiben, wie etwa die Erwartung eines hohen BIP-Wachstums von über 8 % und die Erwartung einer neuen Wachstumsdynamik durch die Resolutionen 57-59-66-68-NQ/TW 2025.

SHS prognostiziert, dass sich der Markt im September und zum Jahresende stark differenzieren wird, was maßgeblich von den Geschäftsaussichten der einzelnen Branchengruppen und Unternehmen in den letzten beiden Quartalen des Jahres und entsprechend der Positionierung im Wachstumstrend abhängt.

Dieses Wertpapierunternehmen empfiehlt für die letzten sechs Monate des Jahres 2025 weiterhin fünf Hauptaktiengruppen: Wohnimmobilien, Wertpapiere, Banken, Baumaterialien und Bau-Infrastruktur. Anleger sollten jedoch auch beachten, dass viele Aktien langfristig „vernünftige“ Preise erreicht haben.

Aktienmarkt bleibt langfristig positiv

Bei der SSI Securities Company wies das Analyseteam die Anleger außerdem darauf hin, dass die kurzfristige Aufwärtsdynamik des Marktes noch immer stark sei, es aber noch Anpassungspotenzial gebe.

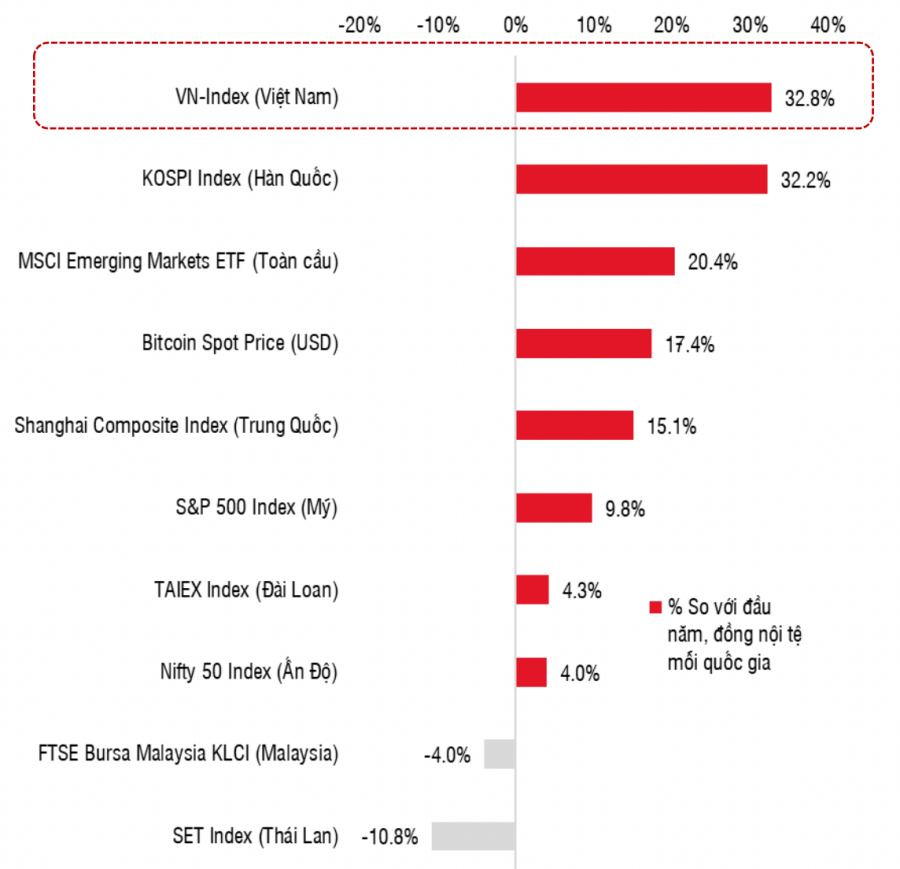

|

| Der vietnamesische Aktienmarkt hat seit Jahresbeginn ein beeindruckendes Wachstum verzeichnet. Quelle: SSI |

Der Aktienmarkt könnte im September durch die Erwartung einer Zinssenkung der Fed am 17. September und die Möglichkeit einer Marktaufwertung Anfang Oktober gestützt werden. SSI erwartet jedoch, dass der Druck auf den Markt im nächsten Monat deutlich zunehmen wird, nachdem der Index in den letzten zwei Monaten eindrucksvoll gestiegen ist. In einem vorsichtigeren Szenario könnte es im September/Anfang Oktober zu einer starken Korrektur kommen, deren Ausmaß möglicherweise größer ist als die Korrekturen seit dem Tiefpunkt im April.

Die Analyse der Aktienperformance nach Marktkapitalisierung der letzten 14 Jahre zeigt, dass sich das durchschnittliche monatliche Wachstum zwischen Large-Cap-, Mid-Cap- und Small-Cap-Gruppen nicht signifikant unterschied. Bemerkenswert ist jedoch, dass Mid-Cap- und Small-Cap-Aktien in den letzten fünf Jahren in der ersten Septemberhälfte durchweg besser abschnitten als Large-Cap-Gruppen, in der zweiten Monatshälfte jedoch schlechter abschnitten. Dies deutet auf eine vorübergehende Cashflow-Rotation hin und kann als Referenz für kurzfristige Transaktionen dienen, so SSI.

Das Wertpapierunternehmen geht davon aus, dass die Marktaussichten langfristig positiv bleiben. Vietnamesische Aktien erzielen derzeit eine Rendite von 7,7 % und übertreffen damit wichtige Anlageformen wie Bankeinlagen (übliche Zinssätze von 5–6 %), Immobilien (Mietrendite von 3–4 %) und Gold (nach den jüngsten Preissteigerungen).

Daher könnte eine starke Korrektur in der kommenden Zeit, falls sie eintritt, Möglichkeiten zum Aktienaufbau für eine langfristige Anlagevision eröffnen.

Dieser Ausblick wird durch vier Faktoren untermauert, darunter: Erwartungen eines zweistelligen BIP-Wachstums in den nächsten fünf bis zehn Jahren, angetrieben durch umfassende institutionelle Reformen und einen Fokus auf die Förderung der Entwicklung des privaten Sektors; Aussichten auf ein solides Gewinnwachstum von über 14 % pro Jahr in den Jahren 2025–2026; Aussichten auf Marktverbesserungen, um mehr internationale Kapitalströme anzuziehen, und eine unterstützende Geldpolitik, die ein günstiges Zinsumfeld für den Aktienmarkt aufrechterhält.

Die Investitionsmöglichkeiten werden tendenziell positiv sein bei Aktien mit hohen Dividenden, Immobilien, öffentlichen Investitionen und vielversprechenden Aktien, die sich im Vergleich zum Markt nicht stark erholt haben. Darüber hinaus wird die Gruppe der Wertpapiere, die mit der Aussicht auf eine Marktverbesserung verbunden sind, für kurzfristige Transaktionen geeignet sein.

Quelle: https://baodautu.vn/trien-vong-thi-truong-chung-khoan-van-sang-trong-dai-han-d383224.html

![[Foto] Premierminister Pham Minh Chinh empfängt den stellvertretenden geschäftsführenden Direktor des IWF, Kenji Okamura](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/bc66071867d8445288972497f498990c)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt an der ersten Plenarsitzung der AIPA-46 teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/4593de8b5fb349d7a3da4b5de7faccf6)

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, nimmt ab sofort an den Aktivitäten der AIPA-46 teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/73487ff8ed57412eab9211273946c14d)

![[Foto] Im Inneren des Relikts der Kaiserlichen Akademie der Zitadelle von Hue vor der hundert Milliarden Dollar teuren Restaurierung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/18/77fd186af68341b1a8bffd072fa896a6)

Kommentar (0)