Vor dem Hintergrund der rückläufigen Nachfrage nach Sichteinlagen (CASA) auf dem gesamten Markt und der damit verbundenen geringen Wachstumschancen liegt die CASA-Skala der VietinBank noch immer in der Spitzengruppe des Marktes und verbessert sich schrittweise im Verhältnis zum von den Kunden mobilisierten Kapital.

Dies trägt zur Verbesserung der NIM (Gewinnspanne) und zur Steigerung der Betriebseffizienz der Bank bei.

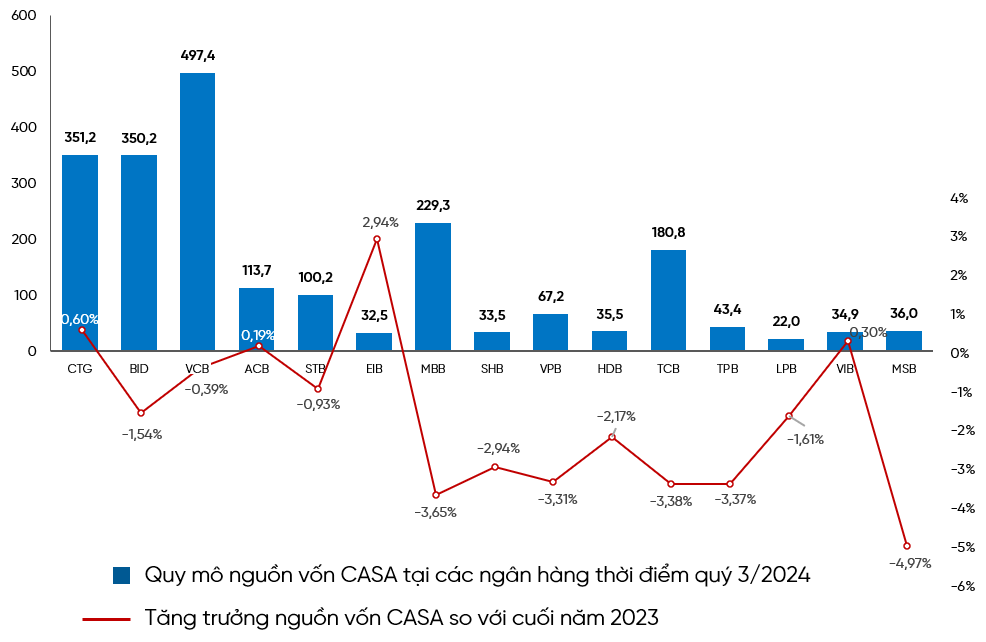

Laut dem kürzlich von börsennotierten Banken veröffentlichten Konzernfinanzbericht für das dritte Quartal 2024 ist auf dem gesamten Markt ein Rückgang des Umfangs und des Anteils von CASA am mobilisierten Kapital zu verzeichnen. Gleichzeitig gibt es einige Banken, die sich gegen den allgemeinen Marktrückgang stemmen und sich durch Umfangswachstum und Verbesserung des Anteils von CASA am mobilisierten Kapital zu einem Lichtblick im CASA-Wachstum entwickeln, wie beispielsweise CTG,ACB , EIB und VIB.

ÜBER DAS AUSMASS UND DAS WACHSTUM DER CASA-QUOTE BEI DER KAPITALMOBILISIERUNG VON AN DER BÖRSE NOTIERTEN BANKEN

Laut veröffentlichten Daten erreichte die CASA-Kapitalskala der VietinBank im dritten Quartal 2024 351 Billionen VND, ein Nettoanstieg von 33 Billionen VND und ein Wachstum von 10,4 % gegenüber Ende 2023; der Anteil von CASA am gesamten mobilisierten Kapital erreichte 23,2 %, ein Anstieg von 0,6 % gegenüber Ende 2023. Mit den oben genannten Ergebnissen wurde die VietinBank zur Bank mit dem höchsten Anstieg des CASA-Guthabens in der Bankenbranche (das erhöhte CASA-Kapital der VietinBank war immer noch höher als die Summe der 5 benachbarten Banken zusammen) und gehört weiterhin zur Gruppe der Banken mit der höchsten CASA-Skala und der Verbesserung der CASA-Quote auf dem Markt. Dies ist ein Vorteil der VietinBank gegenüber anderen Banken und zeigt die Fähigkeit, das CASA-Kapital angesichts eines Rückgangs der CASA-Einlagen auf dem gesamten Markt zu erhalten und zu steigern, was der VietinBank hilft, die COF-Quote zu senken, die NIM zu erhöhen und die allgemeine Betriebseffizienz zu verbessern.

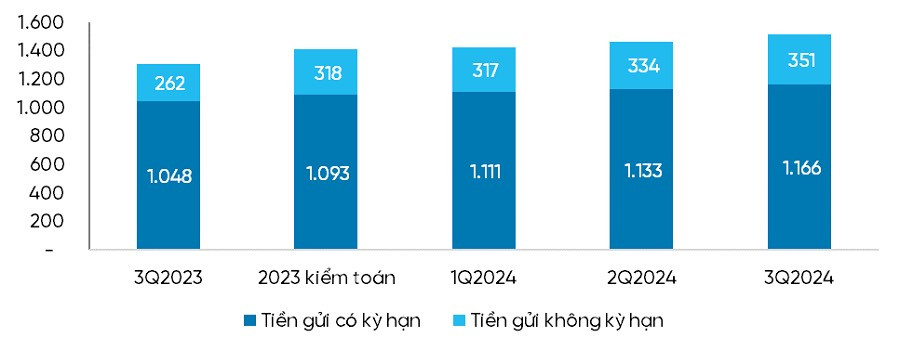

WACHSTUM VON VIETINBANKS CASA CAPITAL

Das Größenwachstum und die Verbesserung der CASA-Quote der VietinBank sind auf die drastische Umsetzung vieler umfassender, grundlegender und bahnbrechender Lösungen zurückzuführen:

VietinBank konzentriert sich auf CASA-Wachstum in allen Segmenten mit umfassenden Finanzlösungspaketen, die auf die Bedürfnisse jedes Kunden zugeschnitten sind.

Derzeit betreut die VietinBank ihre Kunden nach verschiedenen Segmenten und Untersegmenten. Indem sie jedem Kunden zuhört und sich in seine Bedürfnisse und Geschichten einfühlt, hat die VietinBank umfassende Finanzlösungspakete zusammengestellt, die für jedes Segment geeignet sind: große Firmenkunden, kleine und mittlere Firmenkunden, FDI-Firmenkunden, Privatkunden ... und entsprechend den unterschiedlichen Geschäftsmerkmalen jedes Kunden.

Neben dem umfassenden Finanzlösungspaket hat die VietinBank für ihre Kunden zahlreiche weitere Vorzugsprogramme für Kontodienstleistungen, Geldtransfers und E-Banking eingeführt. Sie verlagert Kunden, die traditionelle Kanäle nutzen, aktiv auf digitale Kanäle und trägt so zur Verbesserung des Serviceerlebnisses und zur Kostensenkung für Banken und Kunden bei.

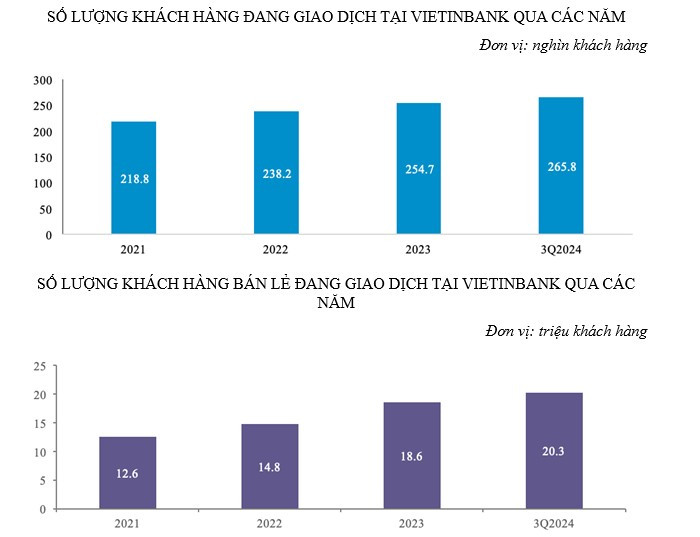

Im Laufe der Jahre hat die VietinBank erfolgreich Kampagnen zur Entwicklung neuer Kundendateien für die Kontoeröffnung (einschließlich der Registrierung zur Eröffnung persönlicher Konten über die eKYC-Anwendung) und zur Nutzung von Online-Zahlungsanwendungen wie eFAST und iPAY durchgeführt. Dadurch ist die Zahl der Firmen- und Privatkunden im Laufe der Jahre gestiegen, und zwar um etwa 7 % pro Jahr im Firmenkundensegment und 17,5 % im Privatkundensegment.

Durch den Einsatz fortschrittlicher Banktechnologien werden verschiedene Ökosysteme miteinander verbunden, um die vielfältigen Bedürfnisse der Kunden zu erfüllen.

VietinBank führt ständig Innovationen durch, wendet moderne Technologien an, verbindet ERP, verbindet Zahlungen und Cashflow-Management und baut ein umfassendes Zahlungsökosystem auf, um die vielfältigen Bedürfnisse aller Kundensegmente zu erfüllen.

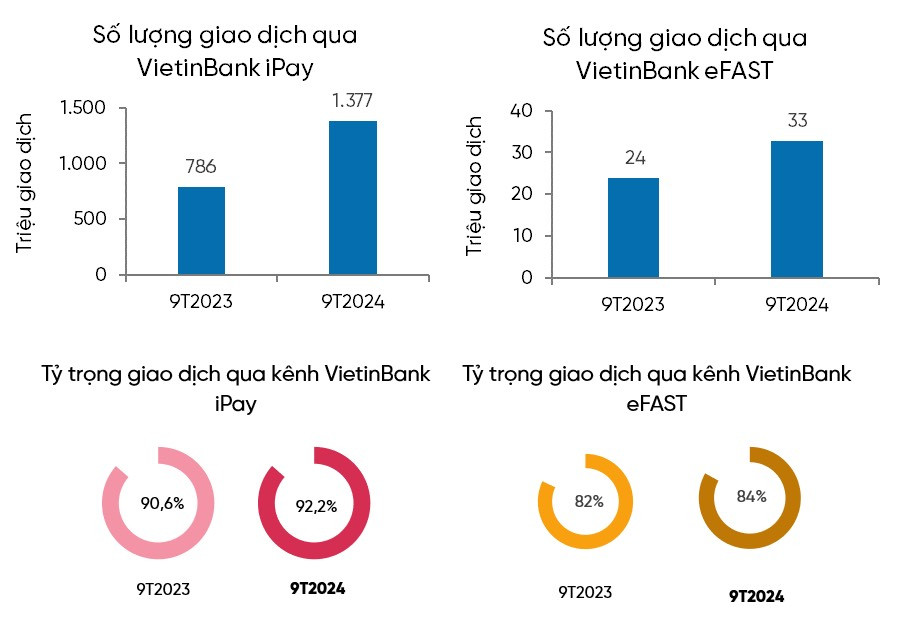

Dank der Bemühungen zur Entwicklung digitaler Zahlungsdienste stieg die Anzahl der Transaktionen über eFAST und iPay der VietinBank im dritten Quartal 2024 im Vergleich zum Vorjahreszeitraum um 37,6 % bzw. 75,2 %; der Anteil der Transaktionen über iPAY von Privatkunden erreichte 92,2 % und über den eFast-Kanal von Firmenkunden 84 %.

VietinBank bekräftigt weiterhin seine führende Position auf dem Markt mit einer Reihe moderner, überlegener Zahlungslösungen.

VietinBank hat viele neue Zahlungsprodukte und -dienste eingeführt, beispielsweise: Konto- und Anlagedienstleistungspaket für Kunden von Finanzinstituten; elektronisches Zahlungspaket für Einnahmen- und Ausgabenaktivitäten des Staatshaushalts … Durch den Einsatz digitaler Managementtechnologie (DSM) können Kunden Transaktionen sicher aus der Ferne durchführen und haben damit einen großen Schritt vorwärts im digitalen Transformationsprozess der Bank gemacht.

VietinBank beschränkte sich nicht nur auf den heimischen Markt, sondern leistete auch Pionierarbeit bei der Entwicklung grenzüberschreitender Zahlungsdienste mithilfe von QR-Codes zwischen Vietnam und Thailand – ein bahnbrechendes Projekt im Bereich internationaler Zahlungen. Dieser Erfolg weitete sich auf den laotischen Markt aus und trug dazu bei, den grenzüberschreitenden Handel zu erleichtern und die CASA-Quelle internationaler Kunden zu stärken.

Parallel zur Erweiterung des Zahlungsökosystems hat VietinBank Kooperationsbeziehungen mit wichtigen Partnern wie Krankenhäusern, Schulen und öffentlichen Verwaltungsbehörden aufgebaut, um Einzelzahlungs- und Studiengebührendienste zu entwickeln. In Kombination mit einer Vielzahl von Kartenzahlungsprodukten bietet VietinBank diese Dienste mit großen Organisationen wie JCB und anderen Zahlungspartnern wie VNPAY , InfoPlus, Vbis usw. an.

Diese strategischen Lösungen haben der VietinBank nicht nur geholfen, die legendäre CASA-Wachstumsrate aufrechtzuerhalten, sondern auch die Kapitalkosten (COF) zu senken, die Nettogewinnmarge (NIM) zu verbessern und ihre Vorreiterrolle im Bereich moderner digitaler Zahlungen zu festigen. Auch in Zukunft wird die VietinBank Initiativen und Lösungen zur digitalen Transformation anwenden und entwickeln, um auch in Zukunft eine große Anzahl von Transaktionen verarbeiten zu können. Sie wird das Zahlungssystem weiter modernisieren, um eine Grundlage für die Förderung von Geschäftsaktivitäten sowie für Kundenzufriedenheit und -bindung zu schaffen.

Thuy Nga

[Anzeige_2]

Quelle: https://vietnamnet.vn/vietinbank-duy-tri-da-tang-truong-tien-gui-toi-uu-hoa-nguon-von-huy-dong-2344572.html

![[Foto] Einwohner von Da Nang „jagen nach Fotos“ von großen Wellen an der Mündung des Han-Flusses](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761043632309_ndo_br_11-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh trifft sich mit dem Präsidenten der ungarischen Nationalversammlung, Kover Laszlo](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/20/1760970413415_dsc-8111-jpg.webp)

![[Foto] Premierminister Pham Minh Chinh empfing Herrn Yamamoto Ichita, Gouverneur der Provinz Gunma (Japan)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/21/1761032833411_dsc-8867-jpg.webp)

Kommentar (0)