Según SSI Research, el historial del período 2010-2024 muestra que el aumento promedio del índice en el segundo semestre tiende a ser menor que en el primero. En promedio, el índice VN aumentó un 1,64 % en el segundo semestre, significativamente menor que el aumento del 6,42 % registrado en el primer semestre. Esta tendencia refleja la disminución estacional de la dinámica del mercado.

Sin embargo, existen excepciones. Por ejemplo, en 2017, el mercado experimentó una fuerte recuperación tras un período de acumulación lateral (2013-2016), impulsado por una fuerte inversión extranjera, o en el segundo semestre de 2020, cuando el Índice VN se recuperó con fuerza tras una fuerte caída en el primer semestre debido a la pandemia de COVID-19. Estas excepciones demuestran la importancia de los factores macroeconómicos y la dinámica de la liquidez para determinar el rendimiento del mercado en el segundo semestre.

SSI evaluó que, a corto plazo, el mercado de valores puede fluctuar fuertemente en el período de julio a principios de agosto, sin embargo, a largo plazo, el equipo de análisis aún mantiene una visión positiva del mercado con el objetivo de que VN-Index alcance los 1.500 puntos para finales de 2025.

La firma de valores ha señalado los impulsores clave que impulsarán el mercado de valores en la segunda mitad de 2025.

En primer lugar, la estabilidad de las bases macroeconómicas . El compromiso continuo del gobierno con un alto crecimiento económico, sumado a los impulsores nacionales, como la infraestructura, la recuperación del mercado inmobiliario y el fomento del sector privado, puede ayudar a Vietnam a sentar una base sólida para un crecimiento económico sostenible.

A continuación, se presenta la perspectiva de un crecimiento sostenible de las ganancias. Se estima que el beneficio neto total de más de 79 acciones del área de investigación de SSI Research aumentará un 14 % interanual en 2025 y mantendrá un ritmo de crecimiento del 15 % en 2026. Los principales sectores contribuyentes incluyen la banca, el sector inmobiliario, las materias primas y los bienes de consumo. La prórroga de 90 días del pago de impuestos en EE. UU. ha ayudado a las empresas vietnamitas a impulsar las exportaciones de diversos tipos de bienes en el segundo trimestre y a tener tiempo para prepararse para reducir el impacto de este mercado en los trimestres siguientes.

Al mismo tiempo, la incertidumbre arancelaria se ha calmado. Si bien la incertidumbre sobre los aranceles aún se relaciona con las tasas impositivas específicas de cada sector, la brecha fiscal entre Vietnam y otros países se está reduciendo gradualmente, lo que contribuye a reducir los riesgos generales. Además, el aumento del tipo de cambio también contribuye a que los productos vietnamitas mantengan un atractivo relativamente alto en comparación con otros países.

El mercado bursátil también se ve respaldado por valoraciones atractivas. El PER adelantado del mercado aumentó de 8,8x (9 de abril) a 11,9x al 9 de julio, pero aún se encuentra por debajo del promedio de cinco años de 12,8x. En comparación con los mercados regionales, Vietnam cuenta con valoraciones atractivas, un sólido ROE y perspectivas de beneficios favorables.

Otro factor es el entorno de bajos tipos de interés. La rentabilidad del 8,4% en el mercado bursátil es bastante atractiva en comparación con el tipo de interés medio de los depósitos, que ronda el 4,6%. Además, el potencial para atraer una parte de los depósitos de la población ha tendido a aumentar rápidamente en los últimos trimestres, a pesar de que el tipo de interés de los depósitos se mantiene bajo.

En particular, en el futuro próximo, la perspectiva de una mejora del mercado continúa siendo un factor de apoyo positivo.

Vietnam ha cumplido 7 de 9 criterios para ascender de Mercado Fronterizo FTSE a Mercado Emergente Secundario FTSE, y está muy cerca de completar los 2 criterios restantes, incluyendo el Ciclo de Pagos (DvP) y los Costos relacionados con las transacciones fallidas. Este alentador resultado se debe a la emisión de una serie de documentos legales importantes, como las Circulares 68/2024/TT-BTC, 18/2025/TT-BTC y 03/2025/TT-NHNN.

El SSI espera que el Gobierno continúe implementando las medidas necesarias para cumplir plenamente con los criterios de actualización, entre ellas: la modificación de la Circular 17/2024/TT-NHNN sobre la no exigencia de legalización consular para la apertura de cuentas en moneda extranjera; y la modificación del Decreto 155/2020/NDCP sobre la tasa de propiedad extranjera. Además, el borrador del proceso de implementación de las Cuentas Ómnibus (OTA) se ha desarrollado bajo la coordinación de la Comisión Estatal de Valores (SSC), el Depósito de Valores de Vietnam (VSDC), las bolsas y el proveedor de sistemas KRX.

|

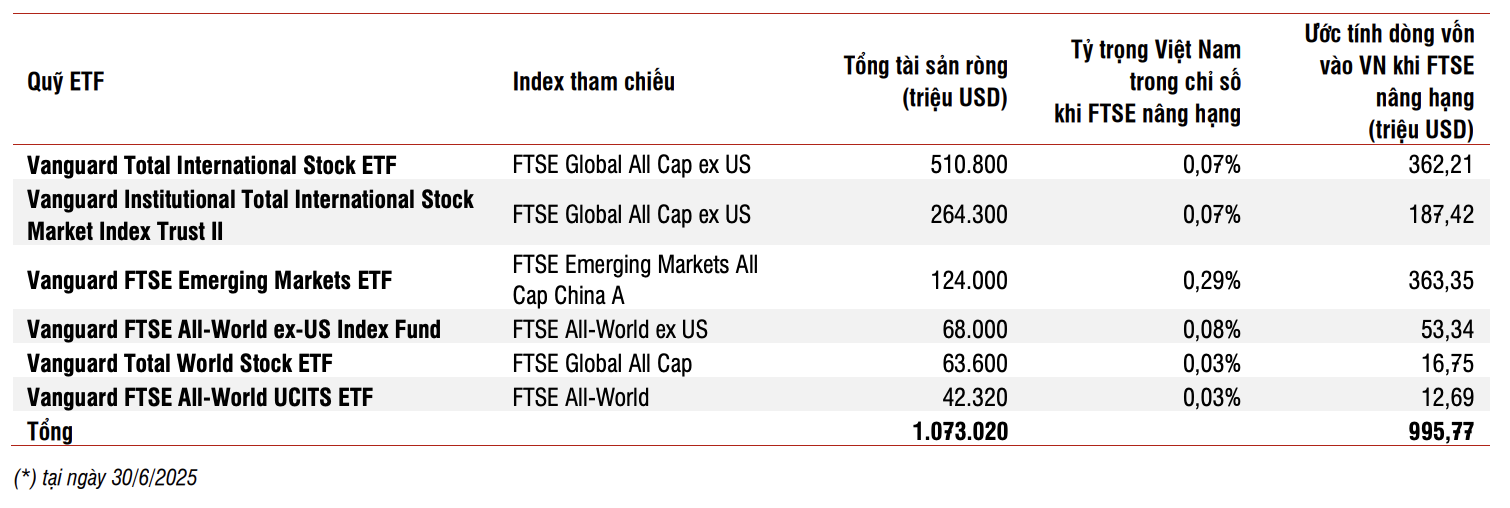

| Estimación del flujo de capital de los ETF hacia Vietnam tras la mejora de la calificación del FTSE. Fuente: SSI Research. |

Existe un 90 % de probabilidades de que Vietnam sea declarado Mercado Emergente por FTSE Russell en octubre de 2025. Se estima que esta mejora por parte de FTSE podría atraer alrededor de mil millones de dólares de ETF, sin incluir los fondos activos, comentó el equipo de análisis de SSI.

Fuente: https://baodautu.vn/6-dong-luc-vung-chac-giup-vn-index-chinh-phuc-moc-1500-diem-d329493.html

![[Foto] Los residentes de la ciudad de Ho Chi Minh muestran su afecto para celebrar el 80 aniversario de la Revolución de Agosto y el Día Nacional el 2 de septiembre.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/3/55d860cbb63a40808e1e74ad9289b132)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, se reúne con el Primer Secretario y Presidente de Cuba, Miguel Díaz-Canel Bermúdez](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/c6a0120a426e415b897096f1112fac5a)

![[Foto] Programa especial de arte "Da Nang - Conectando el futuro"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/efdd7e7142fd45fabc2b751d238f2f08)

![[Foto] El presidente de Laos, Thongloun Sisoulith, y el presidente del Partido Popular de Camboya y presidente del Senado de Camboya, Hun Sen, visitan la Exposición del 95.º aniversario de la Bandera del Partido Iluminando el Camino.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/2/3c1a640aa3c3495db1654d937d1471c8)

Kommentar (0)