Tras más de una década de menciones, el objetivo de la actualización está muy cerca.

Desde la formulación de políticas, el objetivo de modernizar el mercado bursátil vietnamita se ha transformado, a través de todo el sistema, en una estrategia y una línea dura, basada en tres pilares principales: primero, la reforma institucional; segundo, la reforma de la infraestructura técnica; y tercero, la proactividad en el intercambio y la conexión con las organizaciones de calificación del mercado.

En consecuencia, la Sra. Dang Nguyet Minh, directora de la división de investigación de Dragon Capital, considera que la mejora de la calificación según los estándares de FTSE Russell se logrará el próximo septiembre. Incluso el mercado bursátil vietnamita podría alcanzar el objetivo de obtener la calificación según los estándares de MSCI en los próximos 18 a 24 meses. En particular, el mercado bursátil cuenta con un importante catalizador, ya que muchas grandes empresas planean realizar una oferta pública inicial (OPI) entre 2026 y 2027.

La Sra. Nguyen Hoai Thu, Subdirectora General de VinaCapital Fund Management Company, también afirmó que están muy cerca de tomar la decisión de ascender de FTSE Russell. El único requisito pendiente es que FTSE Russell recabe la opinión de los inversores institucionales extranjeros que operan en Vietnam. Si los inversores no encuentran mayores obstáculos para operar, especialmente el hecho de que no se requiere un depósito previo para la compra de valores, la bolsa vietnamita ascenderá de categoría.

Los expertos de VinaCapital también creen que la modernización del mercado implica aumentar la profundidad del mercado bursátil vietnamita, superando la situación actual en la que los inversores individuales representan alrededor del 90% del total de las transacciones del mercado, mediante el aumento de la atracción de flujos de capital extranjero, con alta estabilidad, hacia el mercado.

Mediante investigaciones sobre otros mercados de la región asiática, Dragon descubrió que, en períodos en que estos países experimentan un crecimiento del PIB de dos dígitos y niveles de inversión sobre el PIB de alrededor del 30-40%, equivalentes al plan de acción actual del Gobierno vietnamita, el mercado de valores es el canal de activos más atractivo, con la mayor eficiencia de inversión, que puede llegar a ser de 5 a 10 veces, incluso hasta 12 veces.

A medida que se desarrollaban los mercados bursátiles de esos países, sus valoraciones también alcanzaron niveles muy altos, de 25 a incluso 50 veces, respaldadas por un potencial de crecimiento de beneficios del orden del 25 al 30%.

En el contexto actual del mercado bursátil, el acuerdo arancelario de Vietnam con Estados Unidos ha eliminado el mayor riesgo para la economía vietnamita en la actualidad, allanando así el camino para el crecimiento en los próximos 3-5 años y en los próximos 10 años.

La visión de Dragon Capital para 2030 es que Vietnam se convierta en una nación moderna e innovadora, respaldada por un sistema político ágil, consensuado y altamente consistente.

“Cuando la economía despegue, las acciones serán el canal de activos con el mayor rendimiento de inversión”, dijo la Sra. Minh.

|

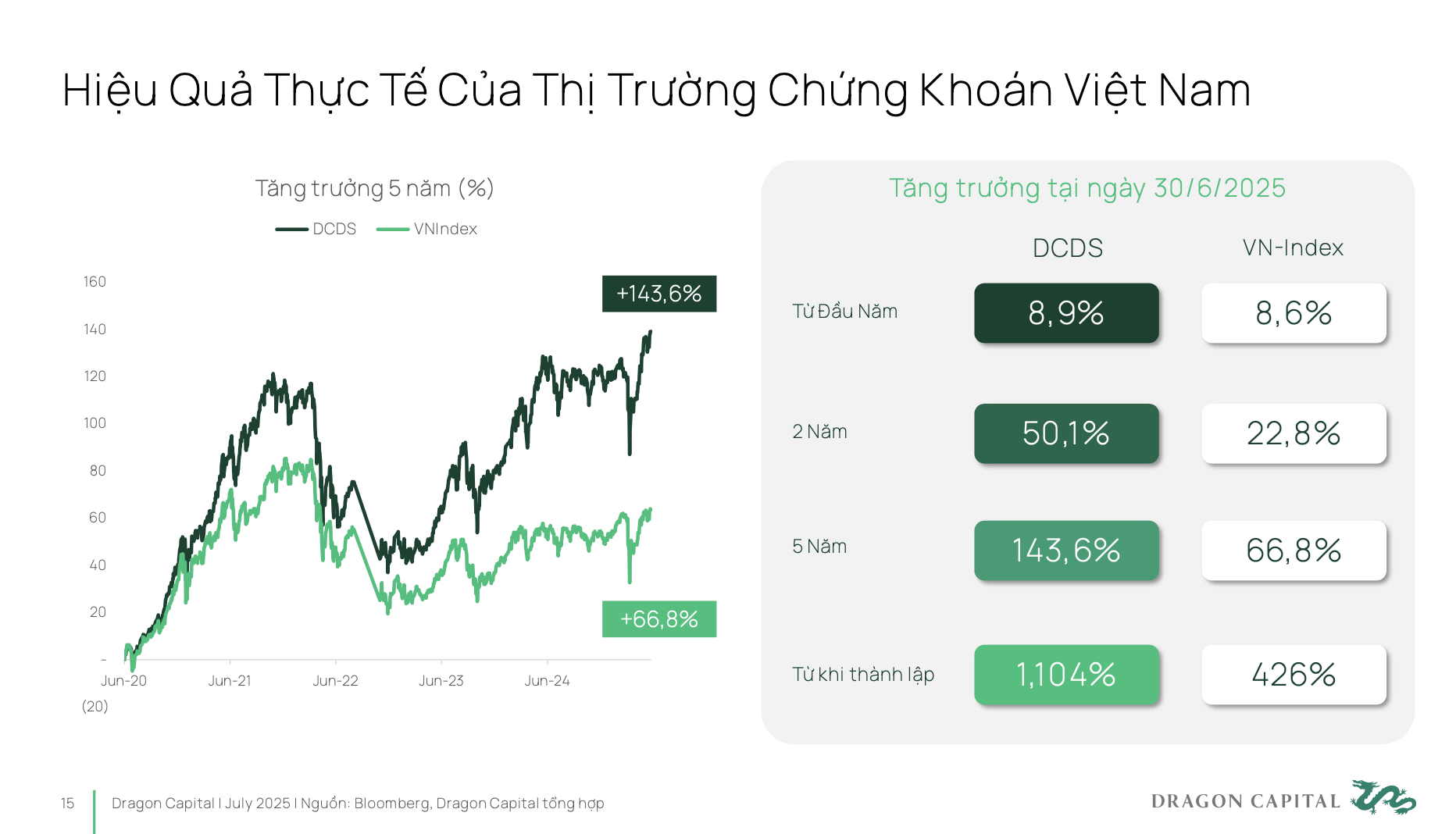

En los últimos 5 años, el mercado vietnamita ha crecido casi un 70%. Si los inversores recurren a fondos de inversión profesionales, pueden obtener un rendimiento aún mayor.

El fondo DCDS de Dragon Capital, creado en 2004, ha superado tres grandes ciclos económicos tanto del mercado vietnamita como del mercado internacional, y ha logrado un aumento de rendimiento de 12 veces desde su creación.

Por lo tanto, los valores vietnamitas constituyen un canal de inversión muy eficaz, pero actualmente aún no se están evaluando adecuadamente su potencial y su posición inherente.

Partiendo de esta realidad, es necesario analizar las políticas y las orientaciones de desarrollo para el futuro. La Resolución 68 representa un paso firme para fortalecer y apoyar al sector económico privado, permitiendo así que las empresas se desarrollen, alcancen el éxito y sienten las bases para un crecimiento del PIB de dos dígitos. Sin embargo, para lograrlo, las empresas privadas necesitan fuentes de capital estables a largo plazo y una menor dependencia de los canales bancarios.

El mercado de valores será la herramienta más eficaz para desbloquear este flujo de capital. En comparación con el objetivo del Gobierno para 2030, el tamaño del mercado de valores debe alcanzar el 120 % del PIB, mientras que actualmente se sitúa en torno al 50-55 %. Esto significa que, en los próximos cinco años, el tamaño del mercado debe duplicarse con respecto al actual. Y para lograr ese objetivo, es necesario mejorar la posición de Vietnam en el panorama mundial de las inversiones.

Existen dos factores cruciales. El primero es la consolidación del mercado como mercado emergente, para lo cual se cuenta con un plan de acción estratégico bien definido. El segundo es que Vietnam necesita alcanzar una calificación crediticia nacional de grado de inversión. Solo cuando se logren ambos objetivos simultáneamente, Vietnam podrá atraer flujos de capital de los principales fondos de inversión del mundo. De esta manera, el mercado de valores desempeñará un papel fundamental en la consecución del objetivo de convertir al sector empresarial privado en la fuerza motriz, tal como se establece en la Resolución 68.

|

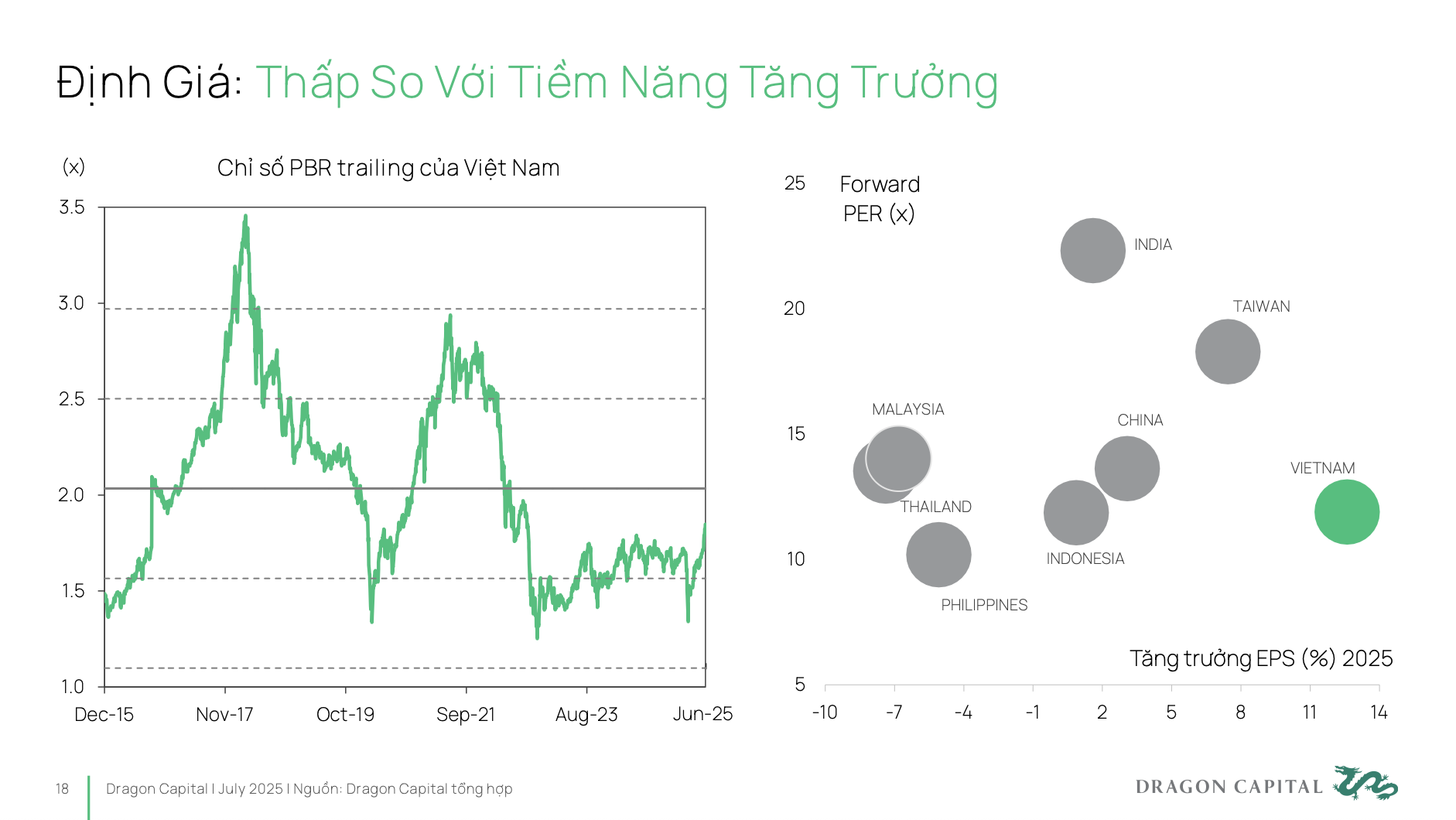

La realidad es que la valoración del mercado bursátil vietnamita sigue siendo muy baja. Esto se debe a que un PER bajo implica que las empresas deben asumir un coste de capital superior a su potencial real . Por otro lado, para movilizar capital de forma eficaz, las empresas necesitan una valoración adecuada que refleje de forma precisa y completa su potencial de desarrollo a largo plazo.

Por lo tanto, la esperanza de Dragon Capital no es que Vietnam continúe creciendo a tasas elevadas con bajos PER, sino que se acerque a mercados como el de India. Actualmente, la tasa de crecimiento de las ganancias por acción (EPS) de India es de un solo dígito, pero su mercado aún cotiza con PER de 20 a 25 veces. Esto significa que las empresas en India están captando capital a un costo muy competitivo.

Para un mercado sostenible y eficiente: Diversificar la estructura de inversores

Muchos expertos coinciden en que, para que el mercado se desarrolle de forma sostenible y eficaz, debe hacerlo en ambas direcciones: atrayendo a grandes inversores institucionales globales a largo plazo y transformando la percepción del "surf" en inversión a largo plazo por parte de los inversores individuales.

Para los grandes inversores institucionales globales, existen tres cuestiones clave que deben abordarse para atraer capital a mayor escala: (1) Modernizar el mercado: este es un requisito indispensable; (2) Tras la modernización, es fundamental facilitar el acceso de los inversores extranjeros al mercado vietnamita, es decir, cómo adquirir los productos necesarios para entrar de la forma más sencilla y conveniente; (3) El mercado necesita nuevos productos, así como nuevas empresas que salgan a bolsa, como las OPV.

Más concretamente, el acceso de los inversores extranjeros, especialmente los nuevos, se encuentra actualmente bastante limitado debido al tope de participación accionaria del 49% en muchos sectores. Numerosas empresas sólidas ofrecen amplias oportunidades para la inversión extranjera. Sin embargo, si desean inyectar capital en el mercado vietnamita, también se enfrentarán a numerosas dificultades. Resulta fundamental seguir buscando soluciones para ampliar las oportunidades de inversión extranjera y, de hecho, se trata de una de las cuestiones más urgentes en la actualidad.

Además, para que el mercado atraiga fondos de inversión a gran escala, se requiere profundidad. Esta profundidad implica: un sistema de productos diverso, adecuado para distintos tipos de inversión; una mayor calidad de las empresas cotizadas en términos de transparencia y divulgación de información; y una mayor envergadura empresarial, con oportunidades de crecimiento innovadoras para atraer inversores. Asimismo, es necesario estandarizar la información de emisión, garantizar la transparencia y fomentar la participación de fondos de inversión a largo plazo.

En lo que respecta a los inversores nacionales, la mayoría de los inversores individuales en Vietnam todavía tienen una mentalidad de surf y a menudo lo llaman "jugar con la bolsa" en lugar de "invertir en acciones", con la mentalidad de una acumulación periódica a largo plazo.

Se observa que los inversores particulares actualmente ven las acciones de forma similar a otros activos como el ahorro, el oro o los bienes raíces, con una visión a corto plazo. Su enfoque inversor tiende a centrarse en "intentar predecir el mercado", es decir, en elegir el momento perfecto para comprar y vender, en lugar de mantener una inversión a largo plazo basada en la práctica y una visión estratégica.

En cuanto a la oferta, ¿cómo podemos lograr que los inversores pasen de las inversiones a corto plazo a las de largo plazo? Esto requiere una participación significativa de los fondos de pensiones voluntarios y los fondos de inversión a largo plazo. Para generar dicha oferta, se necesitan soluciones y mecanismos específicos que permitan a estos fondos aumentar su presencia y contribución al mercado.

Desde la perspectiva de la demanda, ¿cómo perciben los inversores individuales su interés en invertir a largo plazo en el mercado bursátil? De hecho, en muchas grandes empresas (principalmente del VN30) y en lo que respecta al desarrollo de fondos de pensiones y activos a largo plazo, aún existen importantes barreras, de índole psicológica. Por lo tanto, deberían implementarse políticas fiscales preferenciales para productos financieros especializados y, al mismo tiempo, invertir en educación financiera para generar una confianza sólida en el mercado bursátil a largo plazo.

Algunos problemas que existen en el mercado hoy en día merecen ser señalados, a saber, que la liquidez en el mercado todavía se concentra principalmente en el grupo de acciones VN30, mientras que la mayoría de los códigos restantes no han alcanzado el umbral mínimo de liquidez (1 millón de USD/sesión) para cumplir con los requisitos de los grandes fondos.

La estructura de las industrias cotizadas en el mercado sigue estando desequilibrada, ya que los grupos bancario e inmobiliario representan más del 50 % de la capitalización bursátil total . Mientras tanto, las industrias con potencial de crecimiento sostenible, como la tecnología, la sanidad y las energías renovables, representan una proporción muy baja.

Esto dificulta que los grandes flujos de capital diversifiquen sus carteras, lo que limita el atractivo del mercado vietnamita para los inversores estratégicos.

En cuanto a la transparencia y los estándares de gobierno corporativo, es necesario mejorar. Actualmente, solo alrededor del 26% de las empresas cotizadas cuentan con informes relacionados con ESG, y el índice de gobierno corporativo de Vietnam sigue siendo bajo en comparación con mercados del mismo grupo o que se están preparando para mejorarlo.

La infraestructura de mercado también representa un cuello de botella, especialmente el modelo de contraparte central (CCP), que aún se encuentra en proceso de implementación. El modelo CCP es un estándar internacional en la negociación de valores, aplicado en la mayoría de los mercados bursátiles del mundo.

Según los expertos de VinaCapital, la implementación de este modelo ayudará a mejorar la capacidad de participación en el mercado de los inversores extranjeros, que valoran los altos estándares operativos y requieren la sincronización de los procesos de transacción entre los mercados en los que invierten, así como minimizar los riesgos que surgen durante las transacciones.

Fuente: https://baodautu.vn/chung-khoan-viet-nam-vuon-minh-sau-25-nam-nang-hang-va-huy-dong-von-hieu-qua-cho-doanh-nghiep-d342209.html

![[Foto] El primer ministro Pham Minh Chinh se reúne con representantes de profesores destacados.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] Panorama de la ronda final de los Premios a la Acción Comunitaria 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] El secretario general To Lam recibe al vicepresidente del Grupo Luxshare-ICT (China).](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Kommentar (0)