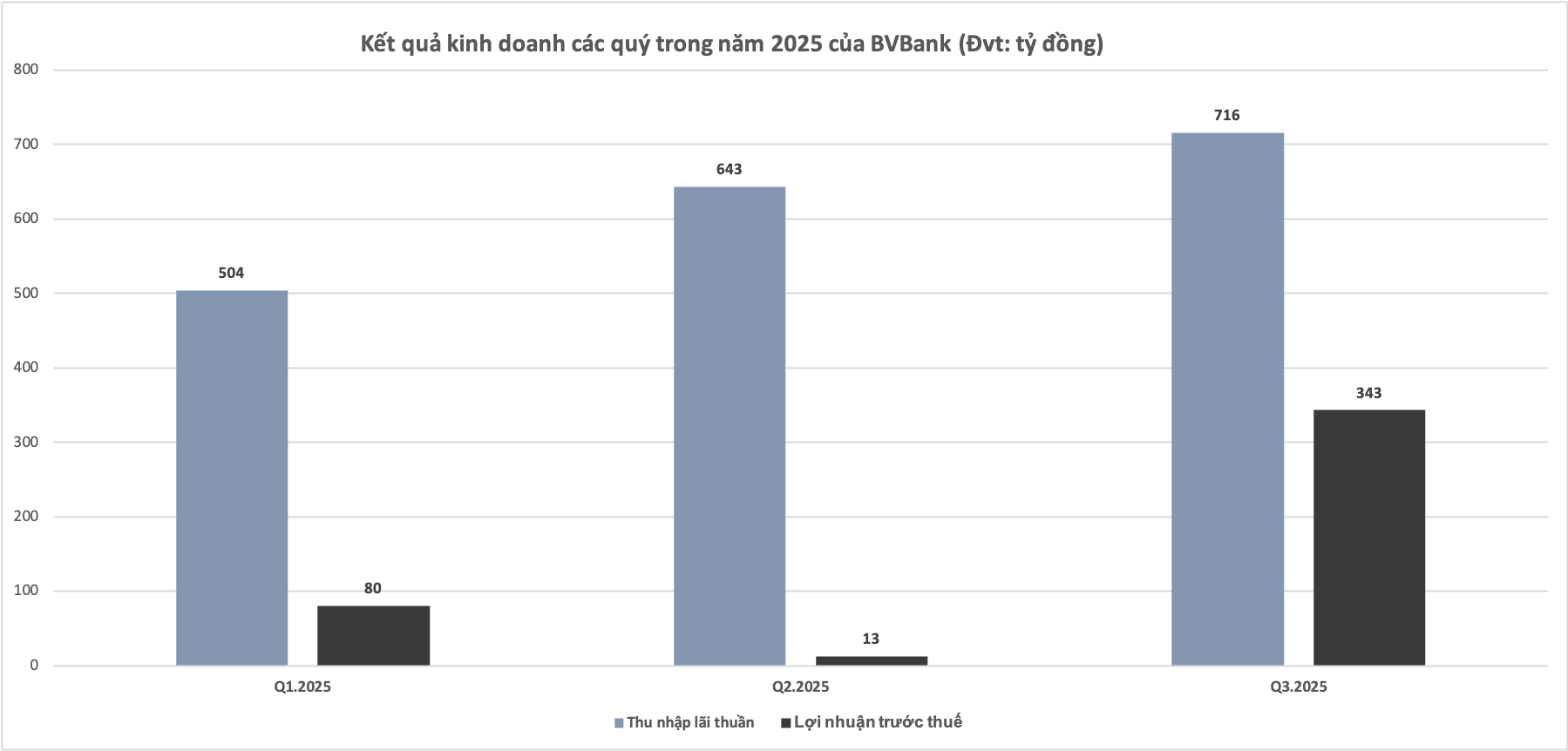

Según la información financiera publicada, BVBank registró mejoras positivas en el tercer trimestre de 2025. Los ingresos operativos totales alcanzaron casi VND 850 mil millones, un aumento del 24% en comparación con el segundo trimestre de 2025. Los ingresos netos por intereses en el tercer trimestre alcanzaron VND 717 mil millones, lo que representa el 85% de los ingresos totales.

Los ingresos no financieros siguen siendo un punto positivo. En comparación con el mismo período de 2024, los ingresos por comisiones de servicios se multiplicaron por 1,5 y los ingresos por operaciones de cambio de divisas se duplicaron.

El banco también intensificó la recuperación de deudas y la resolución de impagos. Solo en el tercer trimestre de 2025, el importe de la deuda cobrada del grupo 5 (préstamos con alto riesgo de impago) aumentó un 68 % en comparación con el importe total cobrado en los primeros seis meses del año.

Gracias a los factores mencionados, el beneficio antes de impuestos en el tercer trimestre de 2025 alcanzó los 343.000 millones de VND. Durante los primeros nueve meses del año, el beneficio antes de impuestos alcanzó los 437.000 millones de VND, lo que representa un aumento del 140 % en comparación con el mismo período del año anterior y alcanza el 79 % del plan anual.

BVBank también invirtió en un ecosistema digital dual que comprende el banco digital Digimi y la plataforma de gestión de ventas Digistore. En comparación con el mismo período de 2024, el número total de transacciones en Digimi aumentó un 71% y la movilización de capital a través de canales digitales, un 103%. En el caso de Digistore, en comparación con el segundo trimestre de 2025, el número de clientes que utilizan el servicio se triplicó, las ventas se multiplicaron por ocho y CASA se multiplicó por 2,4.

Al 30 de septiembre de 2025, los activos totales del banco alcanzaron los 122.600 mil millones de VND, un aumento del 18% en comparación con el final de 2024, cumpliendo el plan para todo el año.

El saldo de préstamos pendientes de BVBank alcanzó casi 78 billones de VND, un aumento del 14,1 % con respecto a principios de año. El banco afirmó que se ha centrado en impulsar la concesión de préstamos a sectores prioritarios como la manufactura, el comercio, las cadenas de suministro y el comercio minorista, así como a particulares, empresas familiares y pequeñas y microempresas. La calidad de los activos está bien controlada, con una tasa de morosidad mejorada.

En cuanto a la movilización de capital, el monto total alcanzó los 113 billones de VND, un aumento del 18,4 % con respecto a principios de año. De estos, los depósitos de clientes particulares e institucionales alcanzaron casi los 92,8 billones de VND, un aumento del 24 % con respecto a principios de año. Cabe destacar que los depósitos a plazo fijo de 12 meses o más representaron el 73 % de la movilización total, lo que permitió a BVBank asegurar capital de forma proactiva para los próximos trimestres.

Fuente: https://daibieunhandan.vn/bvbank-lai-437-ty-dong-trong-9-thang-tang-truong-140-nho-thu-hoi-no-va-don-bay-digimi-10393425.html

Kommentar (0)