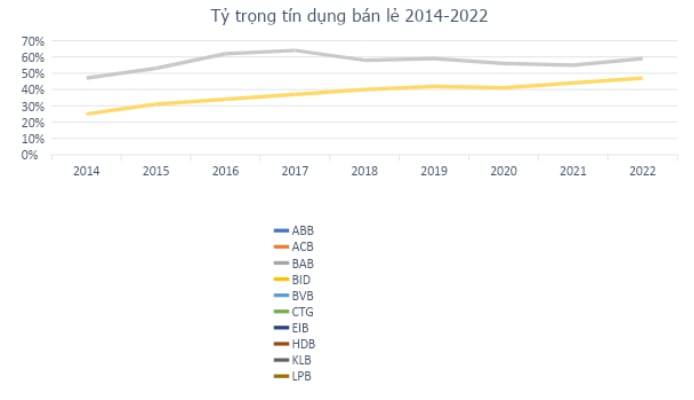

El crédito minorista ha sido el principal motor del crecimiento del crédito en todo el sistema bancario vietnamita en los últimos años, aumentando de aproximadamente el 25% en 2014 al 47% del total de préstamos pendientes a fines de 2022. Con el aumento de la población joven y la clase media, se evalúa que el sector bancario minorista de Vietnam en el futuro tendrá un gran potencial de desarrollo. Al reconocer esta oportunidad de manera temprana, desde 2010, Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) implementó una iniciativa estratégica para cambiar a un modelo de banca minorista moderno en una plataforma digital, siendo el banco pionero en seguir esta estrategia en Vietnam.

Fuente: Fiinpro

Estrategia de banca minorista de VPBank

Con la estrecha consulta de McKinsey, VPBank ha implementado un modelo de banca minorista moderno con un estricto marco de gestión de riesgos, un modelo avanzado de calificación crediticia y un fuerte enfoque en la evaluación y aprobación.

VPBank también es conocido por su estrategia única de “cobertura de segmentos”. VPBank es el único banco que atiende a todos los segmentos de clientes, desde clientes generales y casi generales, a través de FE Credit, hasta clientes individuales, hogares comerciales, PYMES y grandes empresas. Para servir mejor a cada grupo de clientes, el banco se divide en diferentes segmentos para brindar soluciones financieras especializadas diseñadas según las necesidades, como la marca Prime que atiende a clientes jóvenes que aman abrirse paso, la marca Diamond especializada en atender a clientes prioritarios en el grupo VIP, ...

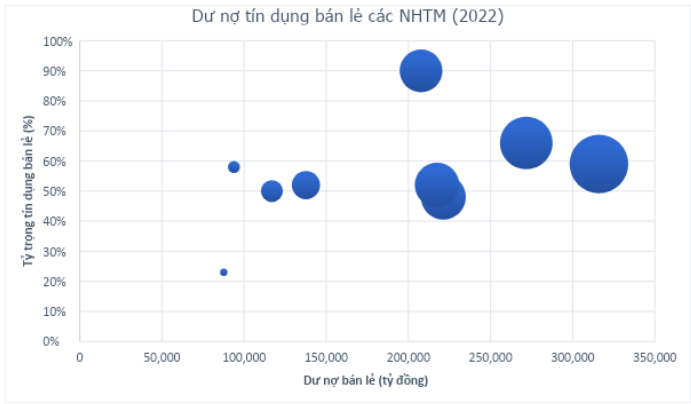

Con un ecosistema integral desde servicios bancarios hasta seguros, inversión en valores, gestión de patrimonio, fintech (UBank, Cake, Be, LynkID) para atender todas las necesidades financieras de los clientes, todo gira en torno a la estrategia de banca minorista de VPBank. En la actualidad, el crédito minorista representa aproximadamente el 60% de la cartera crediticia del banco. El crecimiento del crédito minorista alcanzará el 37% en 2022, mientras que la proporción de movilización de capital de clientes individuales también alcanzará el 50%. Además de evitar riesgos de concentración, esto también ayuda a que los bancos tengan una fuente de ingresos más estable y sostenible, aunque requiere mayores esfuerzos de implementación comercial.

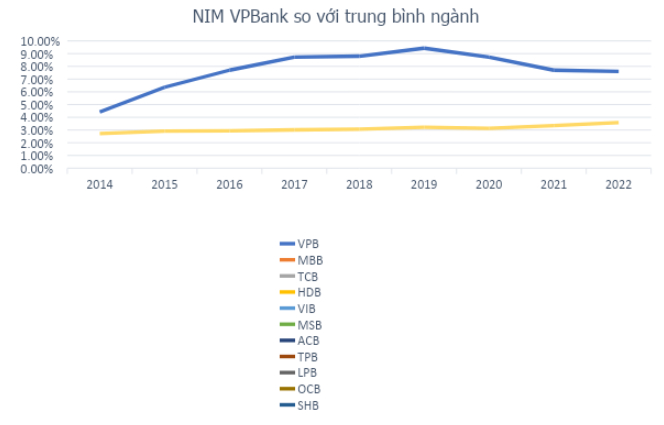

Esta estrategia ayuda al banco a poseer la mayor base de clientes de la industria con 24 millones de personas, lo que significa que 1 de cada 4 vietnamitas será cliente de VPBank. Esta cifra aumentó 2,4 veces en el período 2017-2022, lo que destaca los esfuerzos de VPBank por expandir su ecosistema, pero no puede eclipsar el hecho de que VPBank es el mejor banco en segmentos de mayor riesgo, pero al mismo tiempo también espera crear un impulso más fuerte como el crédito al consumo. A pesar de mantenerse firme en su estrategia de “cobertura de segmentos”, no se puede negar que el impulso de los dos bloques estratégicos de KHCN y SME ha ayudado a que el desempeño y las ganancias de VPBank registren cifras impresionantes. La tasa de crecimiento anual compuesta (CAGR) de las ganancias antes de impuestos de VPBank en el período 2016-2022 alcanzó el 28 % anual. El índice NIM del 7,61% ocupó el puesto número 1 en todo el sistema, mientras que el rendimiento sobre el capital (ROE) se mantuvo alto, alcanzando el 17,82% (2022) bajo la condición de que el capital tuviera un avance en el período 2016-2022 (crecimiento CAGR del 35%/año).

Fuente: Fiinpro

Ahora que los indicadores de eficiencia están en lo más alto del sistema, la pregunta es ¿qué base ayuda a VPBank a seguir creciendo más rápido y más fuerte para hacer realidad la ambiciosa estrategia 2022-2026? La clave de esta cuestión es el socio estratégico en el histórico acuerdo por casi 36 billones de VND con el que VPBank llegó a un acuerdo para vender el 15% de su capital en los últimos días de marzo: el banco SMBC.

VPBank y SMBC: Cuando volvemos a casa juntos

SMBC no es un “extraño” en el mercado financiero y bancario vietnamita. El banco ha invertido en Eximbank desde 2007 y recientemente se deshizo de él para firmar un acuerdo de cooperación estratégica con VPBank. SMBC es parte de SMFG, el segundo grupo más grande de Japón en términos de activos totales con más de 2,1 billones de dólares, y aporta experiencia y conocimientos en el sector financiero con una estrategia de expansión de múltiples capas para explotar el potencial de crecimiento de los mercados emergentes en Asia.

Para VPBank, el banco persigue una estrategia de banca minorista con amplia cobertura, siendo líder en el segmento de crédito al consumo que puede generar un fuerte impulso. Se trata de una estrategia muy razonable en el contexto del crédito minorista en general, en el que el crédito al consumo ha sido el motor del crecimiento del crédito de todo el sistema durante muchos años, con altos márgenes de beneficio y una atractiva dispersión del riesgo; Este mercado actualmente tiene aún mucho potencial de desarrollo y no es el momento de ser tan cauteloso en el crecimiento como cuando el mercado está saturado.

Esta visión es compartida por el banco SMBC cuando, desde mediados de 2021, una subsidiaria de este banco adquirió el 49% del capital de FE Credit en una operación de $ 1.4 mil millones que allanó el camino para el reciente acuerdo de cooperación histórico en la industria bancaria (en términos de valor de la operación). Además de aumentar el capital o compartir la experiencia y el conocimiento de este grupo financiero líder, este acuerdo también espera tener un entendimiento y una visión compartida de las partes que tienen experiencia en el mercado bancario y financiero vietnamita, así como experiencia en encontrar socios estratégicos que tengan "ideas afines", encontrar una voz común para acordar desarrollar juntos y caminar juntos en el largo camino por delante.

De esta manera, se puede observar que el atractivo del potencial "pastel" minorista será el foco de atención del desarrollo de los bancos en el próximo tiempo. En particular, los bancos con la ventaja de ser pioneros con una alta proporción minorista se beneficiarán, especialmente VPBank con una alta cobertura y una base de clientes líder junto con un socio estratégico que entiende y comparte, tiene una base sólida para hacer realidad la visión de estar entre los 3 bancos más grandes de Vietnam y los 100 bancos más grandes de Asia, trayendo así frutos dulces a los accionistas constantes del banco.

[anuncio_2]

Fuente

![[Foto] El Secretario General To Lam trabaja con el Comité Central de Política y Estrategia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[Foto] Los estudiantes de 12º grado se despiden en la ceremonia de clausura, preparándose para emprender un nuevo viaje.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

![[Foto] El primer ministro Pham Minh Chinh recibe a una delegación bipartidista de la Cámara de Representantes de Estados Unidos.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[Foto] Líderes vietnamitas y húngaros asisten a la inauguración de la exposición del fotógrafo Bozoky Dezso](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

Kommentar (0)