Las reservas de riesgo se consideraban anteriormente un colchón de seguridad y un importante ahorro para los bancos. Sin embargo, tras gestionarse numerosas deudas diferidas y aplazadas del período anterior, muchos bancos han optado por reducir sus provisiones para generar margen y fomentar el crecimiento en el nuevo período.

Los colchones de riesgo de muchos bancos siguen reduciéndose

Los informes financieros del segundo trimestre de 2025 muestran un fuerte crecimiento de las ganancias bancarias: cerca del 85% de los bancos que cotizan en bolsa reportaron ganancias positivas y más de la mitad registraron un crecimiento de dos dígitos. Algunos bancos, comoSHB , PGBank, Sacombank, VietinBank y SeABank, registraron aumentos de ganancias de entre el 30% y el 80%, lo que refleja una recuperación positiva tras un período de estancamiento.

Sin embargo, detrás de las impresionantes cifras de beneficios se encuentra el hecho de que muchos bancos han tenido que flexibilizar sus colchones de seguridad financiera, reduciendo las provisiones por riesgo. Este es un factor clave para mantener el crecimiento de los beneficios en un contexto de elevados costes de capital y una presión crediticia que no ha disminuido.

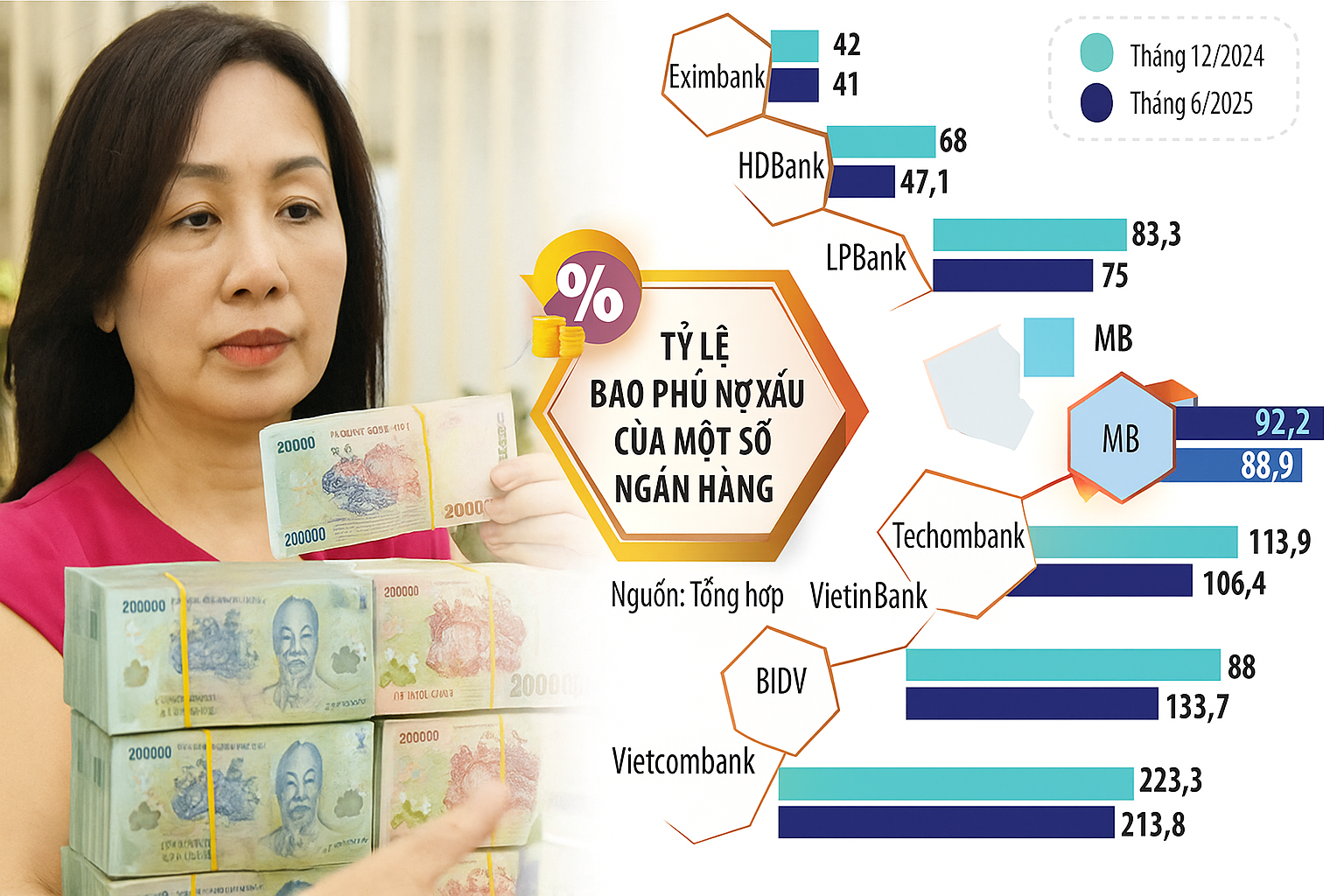

Entre los bancos comerciales estatales, solo Agribank incrementó su ratio de cobertura de morosidad en el primer semestre. A finales de junio de 2025, este ratio alcanzó el 148,6%, un aumento de 16,8 puntos porcentuales con respecto a principios de año.

Por el contrario, BIDV tiene una disminución significativa cuando el índice de cobertura de deudas incobrables es solo del 88%, significativamente menor que el 133,7% a fines de 2024 y el 96,8% en el primer trimestre de 2025. La deuda incobrable total de BIDV en los primeros 6 meses del año aumentó un 49%, alcanzando los 43.140 mil millones de VND, mientras que la provisión solo aumentó ligeramente en un 9,5%, lo que provocó que el colchón de riesgo se erosionara significativamente.

Vietcombank sigue siendo el banco con el mayor índice de cobertura de morosidad del sistema, alcanzando el 213,8 %. Sin embargo, esta cifra ha disminuido ligeramente en comparación con el 223,3 % de finales del año pasado. En Vietcombank, el índice de cobertura también disminuyó al 134,8 %, en lugar del 170,7 % de finales de 2024.

El grupo de banca comercial privada por acciones también registró una tendencia similar. En MB, el índice de cobertura de morosidad a finales de junio de 2025 era de tan solo el 88,9%, una ligera disminución en comparación con el 92,3% de finales del año anterior.

HDBank experimentó una caída más profunda, con su ratio de cobertura de morosidad cayendo a tan solo el 47,1%, muy por debajo del casi 68% anterior. SHB bajó de casi el 64% al 58%. LPBank no fue la excepción, con su colchón de riesgo cayendo del 83,3% a finales del año pasado al 75% al final del segundo trimestre.

Algunos otros bancos registraron índices de cobertura de deuda incobrable preocupantemente bajos, como VIB con 37,16%, NamABank con alrededor de 39%, Eximbank con 41% y MSB con 55,5%.

En el sistema en su conjunto, la tasa de cobertura de morosidad ha tendido a disminuir drásticamente en los últimos tres años. Si en el tercer trimestre de 2022 esta tasa se situaba aún en el 143,2%, para el tercer trimestre de 2023 había caído por debajo del umbral del 100%. Al final del primer trimestre de 2025, el sistema en su conjunto solo se mantendrá en torno al 80%.

La reducción de las provisiones en un contexto de aumento de la morosidad y de una economía con muchas variables potenciales no sólo debilita la resistencia del sistema bancario, sino que plantea interrogantes sobre la sostenibilidad de los beneficios a medio y largo plazo.

El buffer no puede estar suelto.

Es comprensible que muchos bancos comerciales estén reduciendo sus provisiones para priorizar el crecimiento en el contexto actual, especialmente cuando aumenta la presión sobre las ganancias de los accionistas. Además, la situación económica también es diferente a la del período de la pandemia, lo que convierte la reducción de las provisiones en una tendencia.

En el período 2020-2022, cuando la COVID-19 provocó un aumento de la morosidad, muchos bancos se vieron obligados a reestructurar, prorrogar y aplazar las deudas de sus clientes. Desde entonces, se han reforzado las provisiones para riesgos para crear un colchón de seguridad. Ahora, una vez tramitadas las deudas prorrogadas, especialmente en el grupo Big 4, la necesidad de mantener una alta tasa de cobertura de morosidad ya no es tan urgente como antes.

Sin embargo, cuando expiró la Resolución 42 sobre la liquidación de deudas incobrables, muchos bancos se preocuparon por la posibilidad de recuperar las garantías si los clientes se demoraban deliberadamente y no cooperaban, por lo que mantuvieron fuertes disposiciones. Recientemente, con la aprobación de la Ley de Entidades de Crédito (enmendada), se legalizó el derecho a embargar activos, lo que contribuyó a reducir esa preocupación.

Aunque la tasa de cobertura de morosidad tiende a disminuir, esto no es necesariamente un riesgo grande, porque las provisiones de riesgo no sólo son una herramienta preventiva, sino también una "reserva" estratégica, que juega un papel importante en los beneficios de los bancos.

En el primer semestre de este año, muchos bancos registraron inesperadamente cuantiosas ganancias por la recuperación de deudas que se habían gestionado con provisiones. Por ejemplo, el beneficio neto de Agribank por otras actividades alcanzó casi 6 billones de VND, superado solo por el segmento de crédito, con un aumento de más del 91 %.

En Techcombank, si bien los principales segmentos de negocio disminuyeron, las ganancias de otras actividades aumentaron más del triple, con más del 66 % proveniente de deuda con riesgo. ACB, LPBank... también registraron un aumento de entre el doble y el triple de esta fuente de ingresos.

En el contexto en el que el sistema bancario vietnamita aún tiene capital escaso, el coeficiente de seguridad de capital todavía es bajo comparado con el sector crediticio en rápido crecimiento y el Banco Estatal acaba de relajar el "espacio" para muchos bancos, mantener y mejorar la capacidad de reserva se hace aún más necesario.

Esto no es sólo una barrera defensiva, sino también un factor que fortalece la confianza del mercado y asegura un crecimiento sostenible para todo el sistema.

Fuente: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[Foto] Nghe An: La carretera provincial 543D está gravemente erosionada debido a las inundaciones.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Kommentar (0)