Como único banco del sistema bancario con acciones cotizadas en la Bolsa de Ho Chi Minh (HoSE) en los últimos seis meses, Nam A Bank continúa reafirmando su desarrollo sostenible con resultados operativos positivos. En particular, las ganancias antes de impuestos en el primer semestre de 2024 superaron los 2.200 billones de VND (lo que representa más del 55% del plan para 2024), los activos totales de Nam A Bank superaron los 228 billones de VND (lo que representa el 98,7% del plan para 2024) y los indicadores de seguridad operativa superaron los requisitos del Banco Estatal.

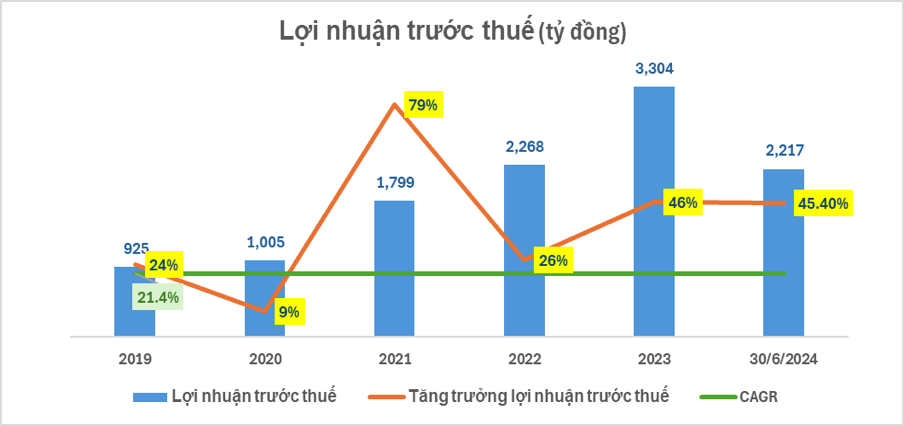

En concreto, el beneficio antes de impuestos de Nam A Bank en el primer semestre de 2024 alcanzó los 2.217 billones de VND (un 45,4 % más que en el mismo periodo de 2023, lo que representa el 55,4 % del objetivo previsto para 2024). A 30 de junio de 2024, el total de activos de Nam A Bank superó los 228 billones de VND (un 14,3 % más que en el mismo periodo de 2023, lo que representa el 98,7 % del objetivo previsto para 2024).

El capital movilizado de residentes y organizaciones económicas creció de forma significativa, alcanzando casi 173 billones de VND (un aumento de más del 9,4 % con respecto al mismo período de 2023, lo que representa el 97,1 % del plan para 2024). Los préstamos a clientes vigentes crecieron en línea con el límite de crecimiento crediticio autorizado por el Banco Estatal, alcanzando casi 157 billones de VND (un aumento del 21,2 % con respecto al mismo período de 2023)...

Cabe destacar que este es el segundo trimestre consecutivo en que Nam A Bank registra una ganancia superior a 1 billón de VND. De esta cantidad, los ingresos netos por intereses aumentaron en 834 mil millones de VND, lo que equivale a un incremento del 27 % con respecto al mismo período de 2023.

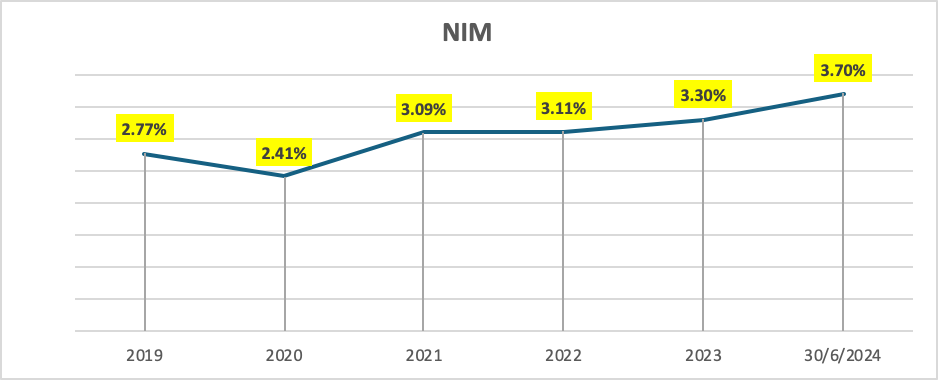

El aspecto positivo es que el margen de interés neto (NIM) de Nam A Bank creció adecuadamente, alcanzando el 3,7%, en un contexto de reducción de los márgenes de interés de los depósitos y los préstamos, gracias a soluciones óptimas para la estructura de activos generadores de beneficios y la estructura de movilización.

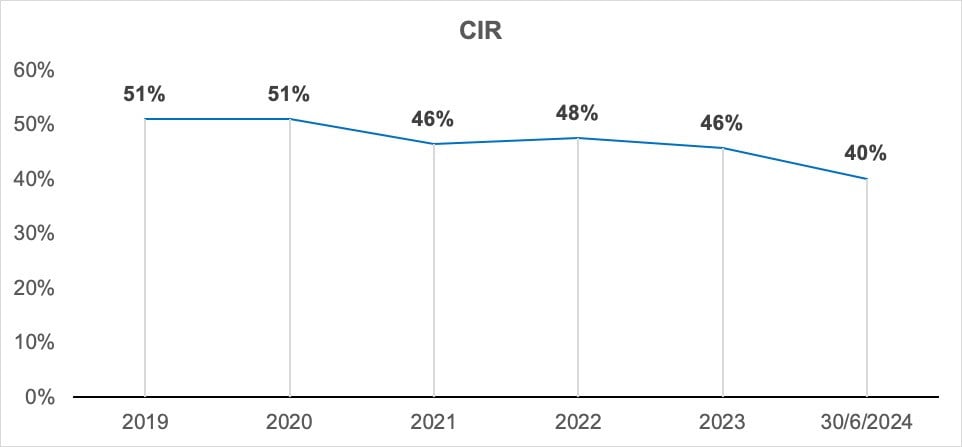

El ratio de costes/ingresos operativos totales (CIR) de NAB en el segundo trimestre de 2024 ha mejorado de forma efectiva, situándose el CIR del segundo trimestre cerca del 40%, el nivel más bajo de los últimos 5 años.

Durante muchos años, Nam A Bank ha experimentado una fuerte transformación digital y ha expandido sus operaciones en todo el país. Si bien los costos operativos han aumentado, el índice de rentabilidad (CIR) ha mejorado gradualmente con el paso del tiempo.

Además, Nam A Bank cumple con los indicadores de liquidez y ha completado la implementación de los estándares de gestión de riesgos según Basilea III. El coeficiente de adecuación de capital (CAR) superó el 11,38 % (el mínimo establecido por el Banco Estatal es del 8 %). El ratio de préstamos sobre depósitos (LDR) alcanzó el 76,06 % (el máximo establecido por el Banco Estatal es del 85 %). El coeficiente de reservas de liquidez (LCR) es del 17,35 % (el mínimo establecido por el Banco Estatal es del 10 %). El coeficiente de capacidad de pago a 30 días (VND) superó el 73,41 % (el mínimo establecido por el Banco Estatal es del 50 %). El coeficiente de capital a corto plazo para préstamos a mediano y largo plazo es del 14,13 % (el máximo establecido por el Banco Estatal es inferior al 30 %). Nam A Bank mantiene una estrategia de liquidez estable y segura. La morosidad se mantiene bajo control conforme a la normativa del Banco Estatal (con una disminución de 0,15 puntos porcentuales respecto al mismo período de 2023).

Durante el primer y segundo trimestre, Nam A Bank ha logrado importantes hitos en el mercado, como la mejora de su calificación crediticia por parte de Moody's en dos categorías: calidad de activos de B3 a B2 e índices de rentabilidad de B2 a B1, otorgándole una perspectiva estable. El desarrollo de crédito verde es una de las actividades clave que Nam A Bank ha implementado activamente, completando la transferencia de su sistema de gestión de riesgos ambientales y sociales (ESMS) a Pacific Risk Advisors LTD (PRA), lo que representa un paso importante en la implementación y perfeccionamiento de los pilares para alcanzar el nivel 5 de Banco Verde.

Un representante de Nam A Bank declaró: “En el desafiante contexto del mercado, Nam A Bank ha implementado la estrategia correcta, con una alta adaptabilidad para generar impulso para un crecimiento sostenible en los primeros 6 meses de 2024. Esta es también una premisa importante para que Nam A Bank complete sus objetivos para el año, logrando pronto la estrategia de ingresar a los 15 bancos más fuertes de Vietnam”.

Huynh Nhu

Fuente: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

Kommentar (0)