Minerales como el níquel, el cobre y el litio suelen encabezar la lista de minerales críticos para los gobiernos . Estos minerales también son necesarios para tecnologías limpias como las baterías de coches eléctricos, la energía solar o la energía eólica.

Utilizando datos de la Agencia Internacional de Energías Renovables (IRENA) y el Departamento de Energía de EE. UU., el autor Bruno Venditti y el diseñador gráfico Zach Aboulazm de Visual Capitalist crearon una infografía que visualiza qué minerales necesitan las dos superpotencias del mundo , EE. UU. y China, junto con la Unión Europea (UE).

No existe una definición ampliamente aceptada de qué es un mineral crítico, pero los gobiernos pueden clasificarlos según los requisitos industriales y las evaluaciones estratégicas de los riesgos de suministro.

El litio es un componente común en la mayoría de las baterías de vehículos eléctricos actuales. Foto: Laserax

La lista de minerales críticos también cambia constantemente. Por ejemplo, la primera lista de la UE elaborada en 2011 contenía sólo 14 materias primas. Mientras tanto, la lista de 2023 identifica 34 materias primas como críticas para el bloque de 27 naciones.

Sin embargo, algo que todos los países comparten es la preocupación de que la falta de minerales podría ralentizar la transición energética. Dado que la mayoría de los países se han comprometido a reducir las emisiones de gases de efecto invernadero, se espera que la demanda total de minerales utilizados en tecnologías de energía limpia se duplique para 2040.

El temor de Estados Unidos y la UE a la dependencia

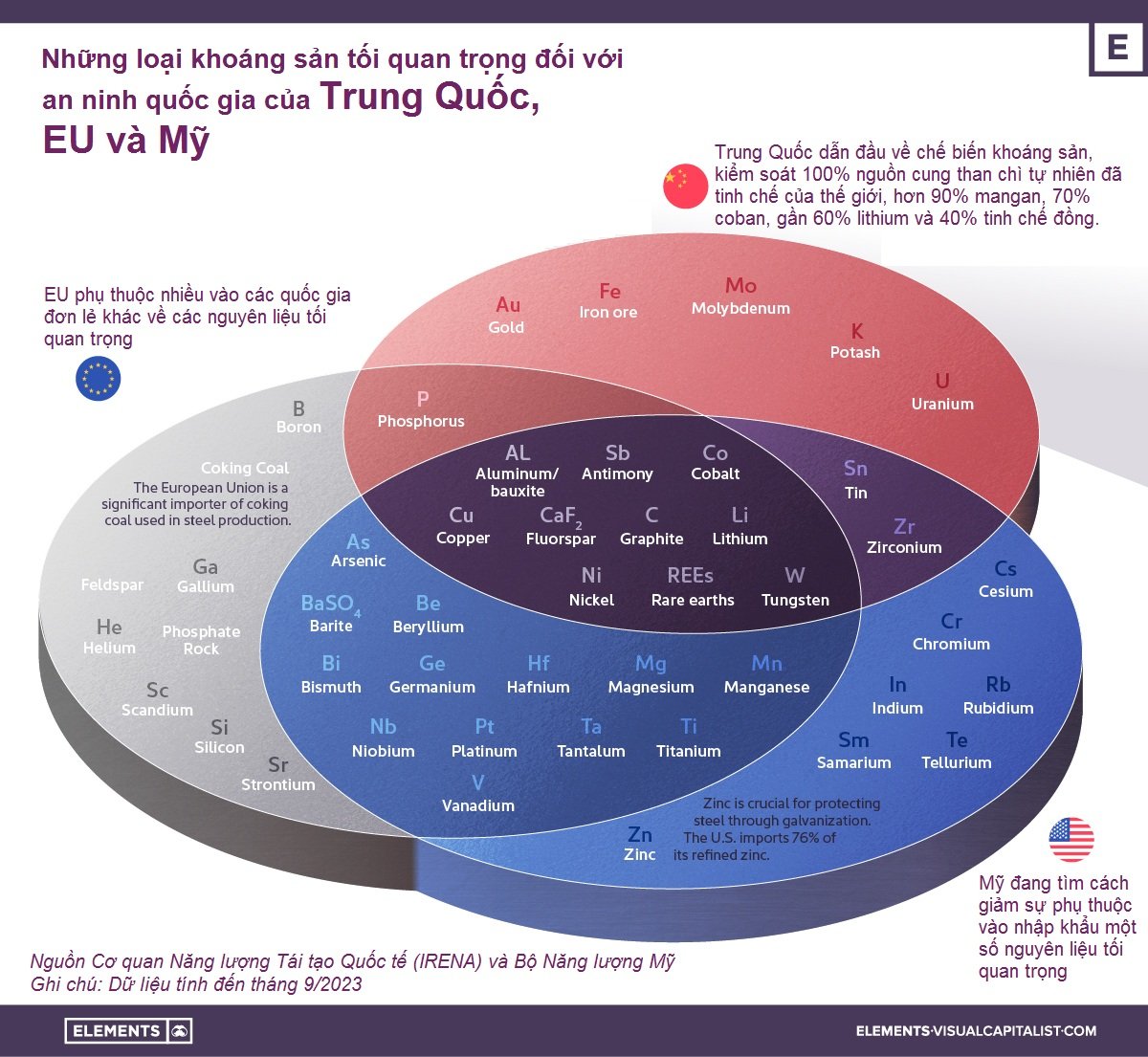

El gráfico de Visual Capitalist muestra que la demanda de materias primas críticas de EE. UU., la UE y China se cruzan en 10 categorías, entre ellas el cobalto, el litio, el grafito y las tierras raras.

Aunque la mayoría de los mismos materiales se encuentran en las listas de EE. UU. o China, la lista europea es la única que incluye roca fosfórica. La región tiene recursos limitados de fosfato (producido sólo en Finlandia) y depende en gran medida de las importaciones de materias primas necesarias para la producción de fertilizantes.

El carbón de coque también figura únicamente en la lista de la UE. Esta materia prima se utiliza en la producción de hierro fundido y acero. La producción de carbón de coque está actualmente dominada por China (58%), seguida de Australia (17%), Rusia (7%) y Estados Unidos (7%).

La UE también depende en gran medida de otros países individuales para materias primas clave como el magnesio (China, 97%), el litio (Chile, 97%), el iridio (Sudáfrica, 93%) y el niobio (Brasil, 92%). Estas dependencias hacen que las cadenas de suministro sean vulnerables.

Gráficos: Visual Capitalist

En marzo, la Comisión Europea (CE) adoptó la Ley de Materias Primas Críticas (CRMA), una nueva ley destinada a reducir la dependencia del bloque de terceros países para las materias primas clasificadas como críticas.

El CRMA tiene como objetivo garantizar que ningún tercer país suministre más del 65% del consumo anual de materias primas de la UE. También pretende que el bloque extraiga el 10%, procese el 40% y recicle el 15% de su consumo anual de materias primas para 2030.

Al otro lado del Atlántico, Estados Unidos también busca reducir su dependencia de las importaciones. Hoy en día, la primera economía del mundo depende en un 100% de las importaciones de manganeso y grafito y en un 76% de las de cobalto.

Después de décadas de obtener materias primas de otros países, la producción local de materias primas en Estados Unidos se ha vuelto extremadamente limitada. Por ejemplo, en el país sólo hay una mina de níquel importante en funcionamiento: la mina Eagle, en Michigan. Asimismo, el país sólo tiene una fuente de litio en Nevada, la mina Silver Peak.

dominio chino

China, la segunda economía más grande del mundo, es ahora el mayor productor de la mayoría de los minerales cruciales para la “revolución verde”.

El gigante asiático es líder en el procesamiento de minerales, controlando el 100% del suministro mundial de grafito natural refinado, más del 90% del manganeso, refinando alrededor del 35% del níquel mundial, el 60% de su litio y el 70% de su cobalto.

El país también domina la producción de tierras raras. La minería es sólo el primer paso. Los elementos de tierras raras deben separarse de sus óxidos, refinarse y forjarse en aleaciones en un proceso complejo, altamente especializado y de múltiples etapas antes de que puedan usarse como componentes en dispositivos de alta tecnología, incluidos teléfonos inteligentes y computadoras.

Un sitio de extracción de metales de tierras raras en Baotou, Región Autónoma de Mongolia Interior. Foto de : Caixin Global

China ha establecido una posición de control en cada paso de este proceso, a través de una estrategia industrial coordinada y de largo plazo apoyada por subsidios estatales.

“A corto plazo, China seguirá siendo el actor principal”, afirma Edoardo Righetti, investigador del centro de estudios CEPS, con sede en Bruselas. “No se puede destruir la ventaja competitiva que han construido durante los últimos 30 años en sólo cinco años”.

Cabe destacar que el oro está en la lista de China. Aunque el oro se utiliza en menor escala en la tecnología, Pekín ha buscado comprar más oro por razones económicas y geopolíticas, principalmente para diversificar sus reservas de divisas, que dependen en gran medida del dólar estadounidense.

Los analistas estiman que China ha comprado un récord de 400 toneladas de oro en los últimos años.

China también considera al uranio un mineral crítico. El gobierno chino ha declarado que pretende ser autosuficiente en capacidad de producción de energía nuclear y en la producción de combustible para esas plantas. China aspira a producir un tercio de su uranio en el país, según la Asociación Nuclear Mundial .

Minh Duc (según el precio del petróleo, Euronews, Financial Times)

[anuncio_2]

Fuente

![[Foto] Listos para las máximas competiciones de tenis de mesa vietnamita](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/9c547c497c5a4ade8f98c8e7d44f5a41)

![[Foto] Muchos jóvenes hicieron fila pacientemente bajo el ardiente sol para recibir un suplemento especial del periódico Nhan Dan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/6f19d322f9364f0ebb6fbfe9377842d3)

![[Foto] El Secretario General To Lam visita una exposición de logros en el desarrollo económico privado.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/18/1809dc545f214a86911fe2d2d0fde2e8)

Kommentar (0)