Un análisis reciente de FiinRatings indicó que, según la experiencia de los mercados extranjeros y la investigación internacional, específicamente según el modelo de simulación de costos del Foro Económico Mundial, el costo total de la emisión de bonos verdes incluye costos directos (únicos y periódicos) y costos indirectos derivados del cumplimiento de las normas de divulgación y los objetivos de desarrollo sostenible.

En teoría, este coste es proporcional a los beneficios. Sin embargo, en la práctica, la diferencia puede ser significativa, especialmente para emisores noveles o de pequeña escala, lo que supone una importante barrera económica a la hora de acceder al canal de financiación de bonos verdes.

|

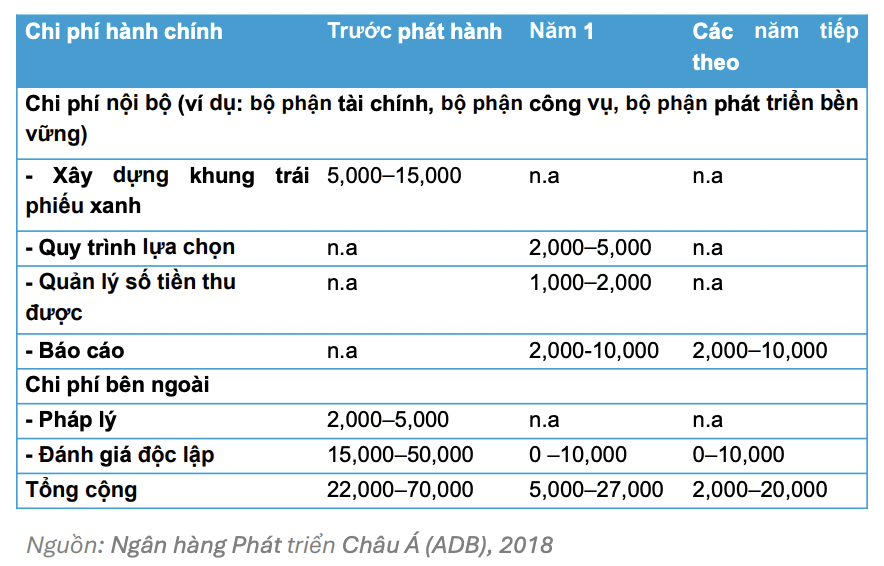

| Costos incurridos al emitir bonos verdes (Unidad: USD) |

El coste de la preparación para la fase previa a la emisión suele representar la mayor parte. Por lo tanto, las empresas deben prepararse cuidadosamente desde esta fase, lo que incluye: seleccionar proyectos que cumplan con criterios sostenibles, construir un sistema de gestión de capital transparente y establecer un proceso para supervisar la eficiencia del capital.

Para reducir estas barreras, se necesita el apoyo de las partes interesadas, especialmente del sector público, para aumentar los beneficios y reducir los costes, promoviendo el desarrollo de mercados financieros verdes.

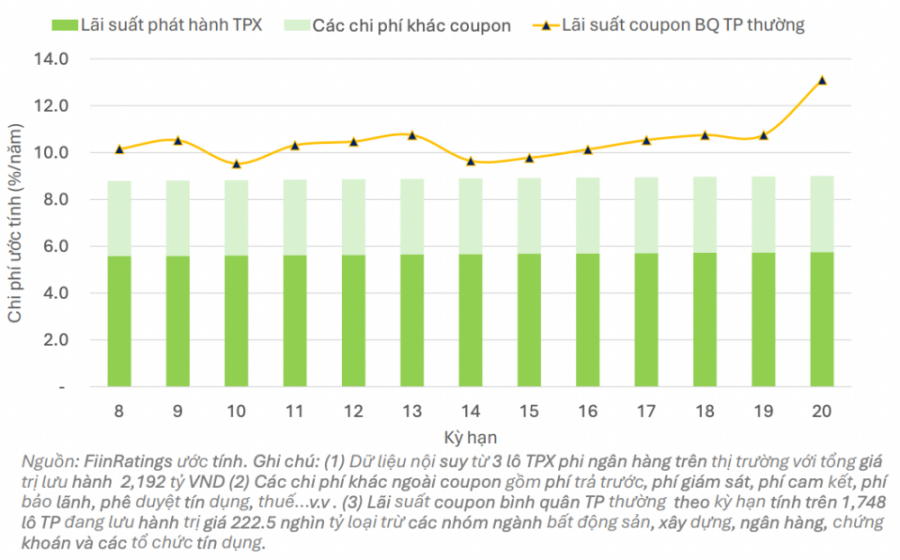

FiinRatings estima que las recientes emisiones de bonos verdes en el mercado vietnamita tienen una tasa de interés de emisión de alrededor del 6%. Los costos relacionados, como las comisiones de garantía, oscilan entre el 1,5% y el 2,5% según la evaluación de la entidad garante, las comisiones por prepago rondan el 1% o el 2%, las comisiones de compromiso son inferiores al 1% y existen otros gastos.

En general, el coste total estimado de la emisión de bonos verdes por parte de las empresas sigue siendo entre un 1% y un 2% inferior al tipo de interés medio de los bonos convencionales emitidos por empresas del mismo sector.

|

| Estimaciones de las tasas de cupones y otros costos a lo largo del tiempo para algunas emisiones recientes de bonos verdes por parte de corporaciones no financieras. |

La emisión de bonos verdes en el mercado vietnamita aún es bastante modesta. Sin embargo, se prevé que este mercado se desarrolle con mayor fuerza en el futuro gracias a una serie de factores importantes.

En primer lugar, el marco legal es cada vez más completo y coherente, con políticas gubernamentales , criterios nacionales de clasificación verde, incentivos fiscales y servicios de valores para fomentar la emisión e inversión en bonos verdes. Esto crea un entorno legal sólido, transparente y favorable para que empresas e inversores participen en el mercado.

En segundo lugar, la demanda de los inversores está creciendo debido a la tendencia de invertir según criterios ESG (ambientales, sociales y de gobernanza). Los inversores no solo buscan beneficios, sino que también se interesan por proyectos que tengan un impacto positivo en el medio ambiente y el desarrollo sostenible. Esto impulsa el aumento de la demanda de bonos verdes como instrumento financiero eficiente y socialmente responsable.

Por último, FiinRatings evaluó que las empresas son cada vez más proactivas en la creación de marcos financieros sostenibles y en la realización de evaluaciones independientes conforme a estándares internacionales como los de la Iniciativa de Bonos Climáticos (CBI) y la Asociación Internacional de Mercados de Capitales (ICMA). Esta estandarización contribuye a mejorar la reputación y la transparencia de los bonos verdes, generando confianza entre los inversores nacionales y extranjeros.

Fuente: https://baodautu.vn/phat-hanh-trai-phieu-xahnh-chi-phi-co-la-rao-can-d303224.html

![[Foto] Arquitectura singular de la estación de metro más profunda de Francia](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Foto] Arte único de pintar máscaras Tuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Foto] Clase especial en Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Kommentar (0)