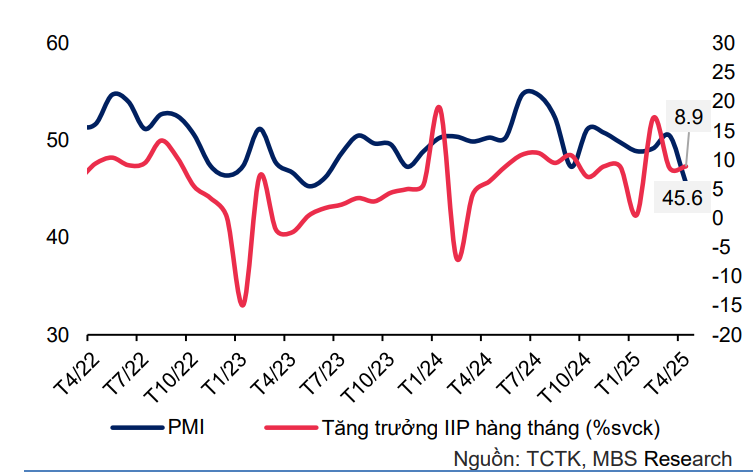

La incertidumbre arancelaria provoca una fuerte caída del sector manufacturero

El informe de MBS señaló que el aumento de nuevos pedidos en marzo contribuyó a que las actividades manufactureras mantuvieran su crecimiento en abril. El índice de producción industrial (IPI) aumentó un 1,4 % interanual en abril, con una importante contribución del crecimiento interanual del 10,8 % de la industria de procesamiento y manufactura.

En particular, las industrias clave registraron un fuerte crecimiento en sus actividades de producción durante el mes, incluyendo la producción de coque y productos refinados de petróleo (+47,2 % interanual), la producción de vehículos de motor (+27,6 % interanual) y la producción de productos de caucho y plástico (+18,6 % interanual). Se estima que, para el cuarto trimestre de 2025, el índice de producción de toda la industria aumentará un 8,4 % interanual. En particular, la industria de procesamiento y manufactura alcanzó una tasa de crecimiento del 9,5 %, muy superior al 6,3 % del mismo período de 2024.

Sin embargo, MBS afirmó que es probable que el impulso de crecimiento de la producción industrial se vea frenado en el futuro próximo, ya que los nuevos aranceles estadounidenses provocaron la contracción más rápida y pronunciada de los nuevos pedidos en abril en casi dos años. Tras el anuncio de los aranceles recíprocos por parte de EE. UU., la producción, los nuevos pedidos, el empleo y la actividad adquisitiva se desplomaron.

En particular, los nuevos pedidos de exportación continuaron contrayéndose por sexto mes consecutivo, con la mayor caída desde junio de 2023, lo que indica desafíos para las actividades exportadoras en los próximos meses. En consecuencia, el PMI manufacturero de Vietnam en abril alcanzó su mínimo en dos años, con 45,6 puntos, frente a los 50,5 puntos de marzo, lo que indica un deterioro significativo de la situación de la industria. Además, la posibilidad de nuevas perturbaciones en el sector manufacturero debido a los aranceles redujo la confianza empresarial a su mínimo en 44 meses.

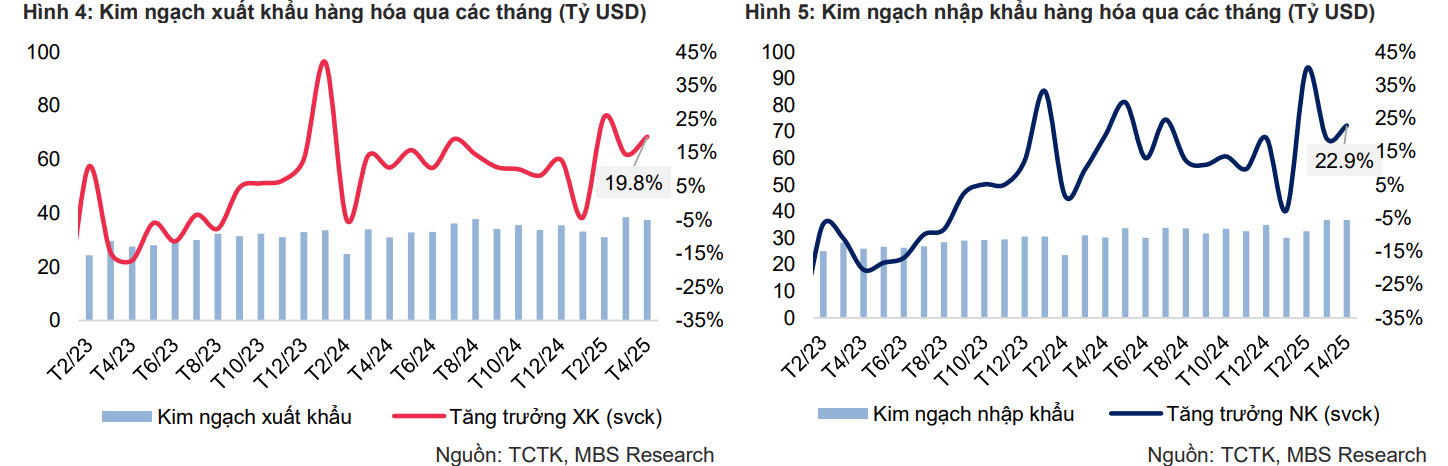

La actividad comercial fue dinámica en abril, pero aún quedan desafíos por delante

La facturación de las exportaciones en abril alcanzó los 38.510 millones de dólares (+19,8 % interanual), impulsada por varios artículos con un alto crecimiento, como: juguetes, equipos deportivos y sus partes (+110,3 % interanual); fibras textiles e hilados (+99 % interanual); electrónica, computadoras y componentes (+58,7 % interanual). Sin embargo, en comparación con el mes anterior, la facturación de las exportaciones disminuyó un 2,8 %, lo que refleja en parte el impacto inicial del impuesto recíproco en la cadena de suministro y la disminución de la demanda de los clientes internacionales tras impulsar las compras en los meses anteriores para acumular reservas antes del anuncio del tipo impositivo.

En los primeros 4 meses de 2025, la facturación de las exportaciones alcanzó los 140.340 millones de USD (+13% interanual), con muchos artículos con altas tasas de crecimiento como: Juguetes, equipos deportivos y piezas (+83,6% interanual); café (+51,8% interanual); electrónica, computadoras y componentes (+36,2% interanual). Por el contrario, algunos artículos registraron grandes tasas de crecimiento negativas como: hierro y acero (-23,1% interanual); cámaras, videocámaras y componentes (-19% interanual); materias primas plásticas (-16,3% interanual). En términos de mercados de exportación, Estados Unidos es el mercado más grande de Vietnam con una facturación estimada de 43.400 millones de USD (+25,1% interanual). Las exportaciones a la UE aumentaron un 12,8% interanual, alcanzando los 18.500 millones de USD, mientras que las exportaciones a China alcanzaron los 18.100 millones de USD (+2,1% interanual).

Por otro lado, el volumen de negocios de las importaciones se mantuvo prácticamente sin cambios en comparación con el mes anterior, con un valor estimado de 36.870 millones de dólares (+22,9% interanual) en abril, y el valor acumulado en los primeros 4 meses del año alcanzó los 136.550 millones de dólares (+18,6% interanual). De los cuales, China es el mayor mercado de importación de nuestro país, con un volumen de negocios estimado de 53.200 millones de dólares (+26,5% interanual). En los primeros 4 meses de 2025, se importaron 2 artículos con un valor de más de 5.000 millones de dólares (que representan el 44,3% del volumen de negocios total de las importaciones), entre ellos: Electrónica, ordenadores y componentes; maquinaria, equipos, herramientas y otros repuestos.

En el contexto de la situación económica mundial, que se enfrenta a numerosas fluctuaciones derivadas de las impredecibles políticas arancelarias de EE. UU., así como de las tensiones comerciales entre EE. UU. y China, las actividades exportadoras de Vietnam, al ser una economía altamente abierta, sin duda se verán afectadas en cierta medida. Sin embargo, la magnitud del impacto aún no está clara, ya que no se dispone de información sobre el tipo impositivo final aplicado a los productos vietnamitas este año. Por lo tanto, los expertos de MBS siguen de cerca la evolución del contenido de las negociaciones para ajustar las perspectivas de crecimiento en consecuencia.

La presión cambiaria persiste pese a la fuerte caída del índice DXY

Aunque el índice DXY ha caído drásticamente un 9,7% desde su máximo en 2025, el tipo de cambio interbancario USD/VND se mantuvo alto en abril. Este alto tipo de cambio se debe en parte a los siguientes factores: primero, en abril, el Tesoro Estatal continuó comprando USD a los bancos comerciales por un valor total de 110 millones de USD, lo que también redujo la oferta de divisas. segundo, en el contexto de la situación comercial, que enfrenta muchas incertidumbres relacionadas con las políticas arancelarias impredecibles de EE. UU., la demanda de divisas por parte de las empresas tiende a aumentar. finalmente, la fuerte caída de los tipos de interés interbancarios a un mínimo de 13 meses a finales de mes provocó que la brecha de tipos de interés VND-USD revirtiera a un nivel negativo, el nivel más alto desde principios de año.

Los factores mencionados han ejercido una presión significativa sobre el tipo de cambio. En consecuencia, el tipo de cambio interbancario aumentó un 1,4 % con respecto a finales de marzo, situándose en 25 994 VND/USD (un 2,1 % más que a principios de año). El tipo de cambio en el mercado libre se situó en 26 470 VND/USD, mientras que el tipo de cambio central se situó en 24 956 VND/USD, lo que corresponde a aumentos del 2,8 % y el 2,5 %, respectivamente, con respecto a principios de 2025.

MBS espera que el tipo de cambio fluctúe en el rango de VND25,500 – 26,000/USD en 2025, ya que se espera que los planes de flexibilización fiscal de la nueva administración, combinados con políticas de inmigración más estrictas, junto con altas tasas de interés y un proteccionismo relativamente alto en los EE. UU., respalden el aumento en el valor del USD en 2025. Además, se espera que las políticas arancelarias impredecibles de los EE. UU. creen muchos desafíos para las actividades de exportación de Vietnam y la atracción de IED en el futuro y puedan ejercer presión sobre las ya modestas reservas de divisas de Vietnam después de tener que vender más de US$9 mil millones el año pasado.

Sin embargo, hasta el momento, los factores internos siguen registrando resultados positivos, como el superávit comercial (aproximadamente USD 3.790 millones en el cuarto mes de 2025), el capital de IED desembolsado (USD 6.740 millones, +7,3 % interanual) y la recuperación de las llegadas de turistas internacionales (+23,8 % interanual en el cuarto mes de 2025). Por consiguiente, se espera que esto siga impulsando el VND.

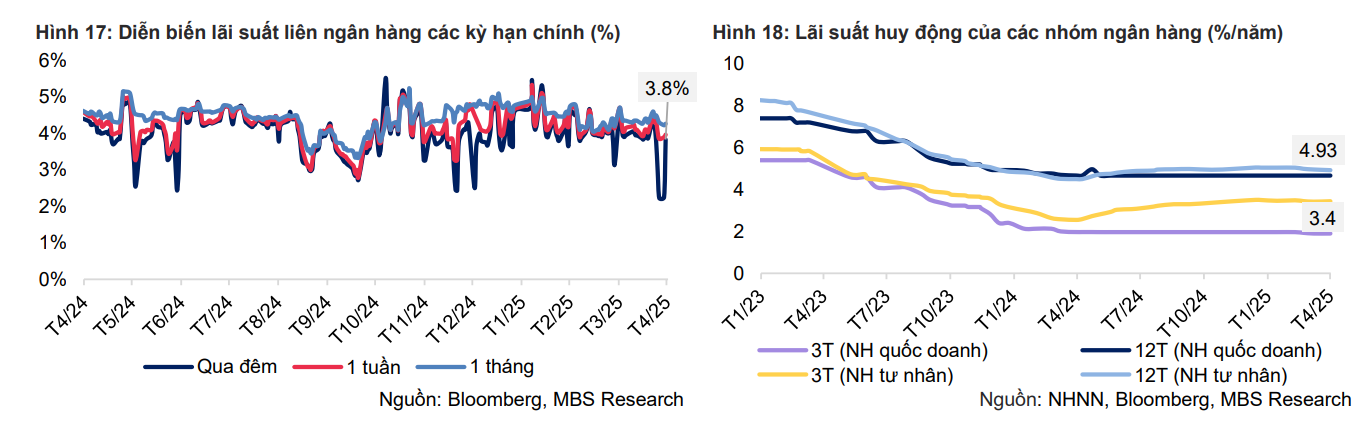

En medio de la creciente presión cambiaria, el Banco Estatal de Vietnam (SBV) volvió a retirar liquidez neta en abril, con un valor estimado de casi 22,2 billones de VND. En concreto, el SBV inyectó cerca de 220,3 billones de VND a través del canal OMO, con una tasa de interés del 4% y un plazo de entre 7 y 91 días. Sin embargo, el monto total de capital vencido durante el mes superó los 242,4 billones de VND.

A pesar de las medidas de absorción neta del Operador, el tipo de interés interbancario a un día, tras mantenerse en torno al 4% - 4,4% en la primera quincena de abril, cayó bruscamente a un mínimo de 13 meses del 2,2% el 25 de abril, lo que muestra un exceso de liquidez en el sistema. En consecuencia, ha afectado significativamente la brecha de tipos de interés entre el VND y el USD y la presión cambiaria. Si desde principios de año hasta la primera quincena de abril, el tipo de interés a un día del USD fue entre un 0,2% y un 1,2% superior al del VND, hacia finales de mes, esta diferencia aumentó bruscamente hasta el 2,1% anual, el nivel más alto desde principios de año. A finales de mes, el tipo de interés a un día se situó en el 3,8%, mientras que los tipos de interés para plazos de una semana a un mes fluctuaron entre el 3,9% y el 4,1%.

Los tipos de interés de los depósitos siguen bajando, pero el ritmo se ha desacelerado en abril

Tras la reducción de los tipos de interés por parte de varios bancos en los últimos dos meses, el tipo de interés medio de los depósitos mantuvo una tendencia a la baja, aunque se ha desacelerado. En abril, casi 10 bancos redujeron los tipos de interés entre un 0,1 % y un 0,5 % anual para muchos plazos. Por el contrario, el mercado también registró un aumento de los tipos de interés de entrada por parte de algunos bancos privados pequeños y medianos en un contexto de señales positivas de recuperación de la demanda de crédito.

Según el Banco Estatal de Vietnam, al final del primer trimestre, el crecimiento del crédito en todo el sistema alcanzó el 3,93%, casi tres veces más que en el mismo período del año anterior. Sin embargo, en general, el número de bancos que reducen las tasas de interés sigue siendo predominante. A finales de abril, la tasa de interés promedio a 12 meses del grupo de bancos comerciales había disminuido 12 puntos básicos, hasta el 4,93%, mientras que la tasa de interés del grupo de bancos comerciales estatales se mantuvo en el 4,7%.

MBS pronostica que las tasas de interés de entrada fluctuarán entre el 5,5% y el 6% en 2025. Si bien las tasas de interés de los depósitos han mostrado una tendencia a la baja recientemente, creemos que las tasas de interés de entrada aumentarán gradualmente hacia finales de año con la expectativa de que la economía crezca positivamente y el crecimiento del crédito alcance o incluso supere el objetivo establecido del 16%. A finales de marzo, el crédito pendiente de todo el sistema aumentó un 3,93% en comparación con finales de 2024, 2,5 veces más que el aumento del 1,42% en el tercer trimestre de 2024, lo que demuestra que la demanda de capital se está recuperando gradualmente.

Sin embargo, se prevé que el crecimiento del crédito este año alcance el 17-18%, impulsado por la recuperación de la producción y el consumo internos, y la aceleración del desembolso de la inversión pública. MBS también prevé que los tipos de interés de los depósitos a 12 meses de los principales bancos comerciales fluctuarán entre el 5,5% y el 6% en 2025.

Fuente: https://baodaknong.vn/tang-truong-kinh-te-doi-mat-nhieu-thach-thuc-252728.html

![[Noticias Marítimas] Más del 80% de la capacidad mundial de transporte de contenedores está en manos de MSC y las principales alianzas navieras.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

Kommentar (0)