Nota del editor:

Se prevé que en 2025 el crédito aumente considerablemente para respaldar los objetivos de crecimiento económico . Numerosos expertos subrayan que este flujo de capital debe dirigirse a áreas prioritarias, generando valor añadido sostenible.

De hecho, el flujo de efectivo hacia el mercado bursátil se está disparando, pasando de aproximadamente 1.000 millones de dólares por sesión a casi 2.000 millones, gracias al impulso de los inversores individuales y a las nuevas entradas de capital. Cabe destacar que gran parte de este capital proviene de sociedades de valores con un fuerte respaldo bancario.

VietNamNet analiza los préstamos multimillonarios que los bancos han "vertido" en empresas de valores.

La bolsa acaba de registrar una sesión de negociación explosiva, con una liquidez y unos índices que alcanzaron nuevos máximos. El VN-Index se disparó 40 puntos, alcanzando un récord de 1.565,03 puntos la mañana del 5 de agosto, antes de moderarse y cerrar la sesión en 1.547,15 puntos.

La liquidez alcanzó un nuevo récord de más de 85.700 billones de VND (casi 3.300 millones de USD) en las tres bolsas. HoSE registró un volumen récord de transacciones de más de 78.100 billones de VND, mientras que HNX también experimentó un fuerte repunte con más de 5.700 billones de VND. UpCom registró casi 1.930 billones de VND.

¿De dónde proviene, entonces, el enorme flujo de efectivo que sustenta un crecimiento tan explosivo del mercado bursátil?

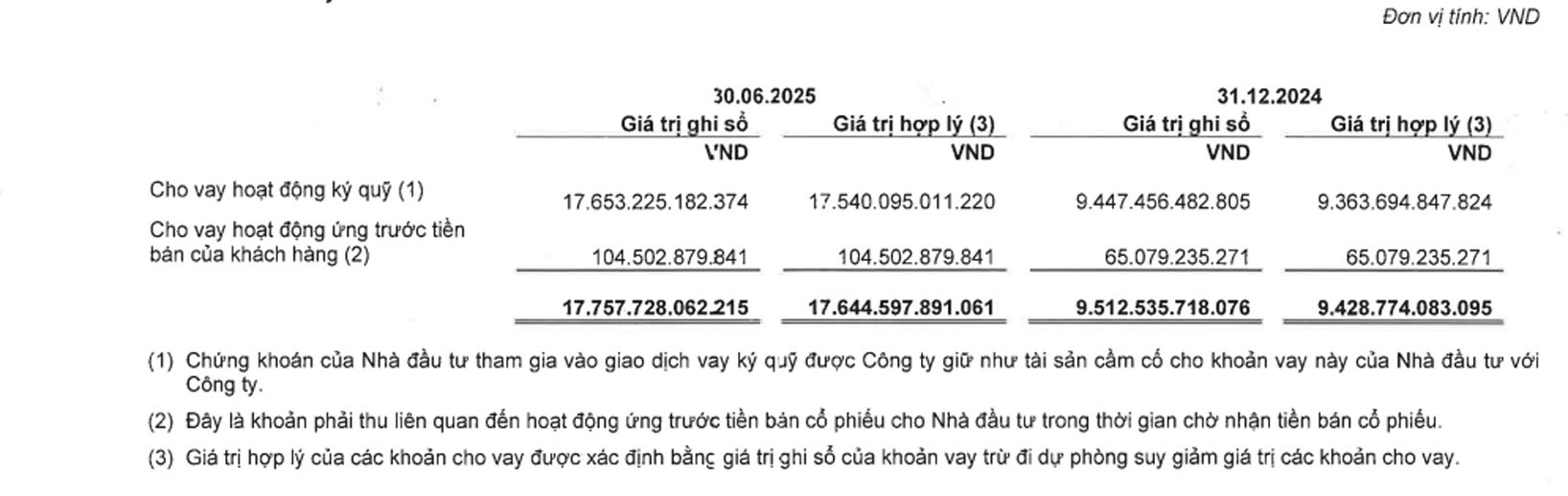

VPBank Securities Joint Stock Company (VPBankS) también es un "actor importante" en el mercado de valores, con préstamos por valor de aproximadamente 17.700 billones de VND en préstamos de valores.

¿De dónde obtiene VPBank el dinero para prestar valores?

Según el informe financiero de VPBank Securities JSC (VPBankS), a finales de junio, los préstamos superaron los 17.757 billones de VND, lo que representa un fuerte incremento respecto a los más de 9.512 billones de VND registrados a principios de año. De este total, más de 17.635 billones de VND correspondieron a préstamos con garantía de valores, un aumento considerable en comparación con los 9.447 billones de VND de principios de año, y más de 104 billones de VND a préstamos para preventas de clientes.

Esto se considera un canal de beneficios eficaz para VPBank Securities. Normalmente, en las sociedades de valores, estos préstamos para operar con margen tienen plazos cortos y tipos de interés de entre el 7,5 % y el 13 % anual. Mientras tanto, las sociedades de valores obtienen financiación de los bancos a tipos de interés bastante competitivos, de tan solo un 7 % anual.

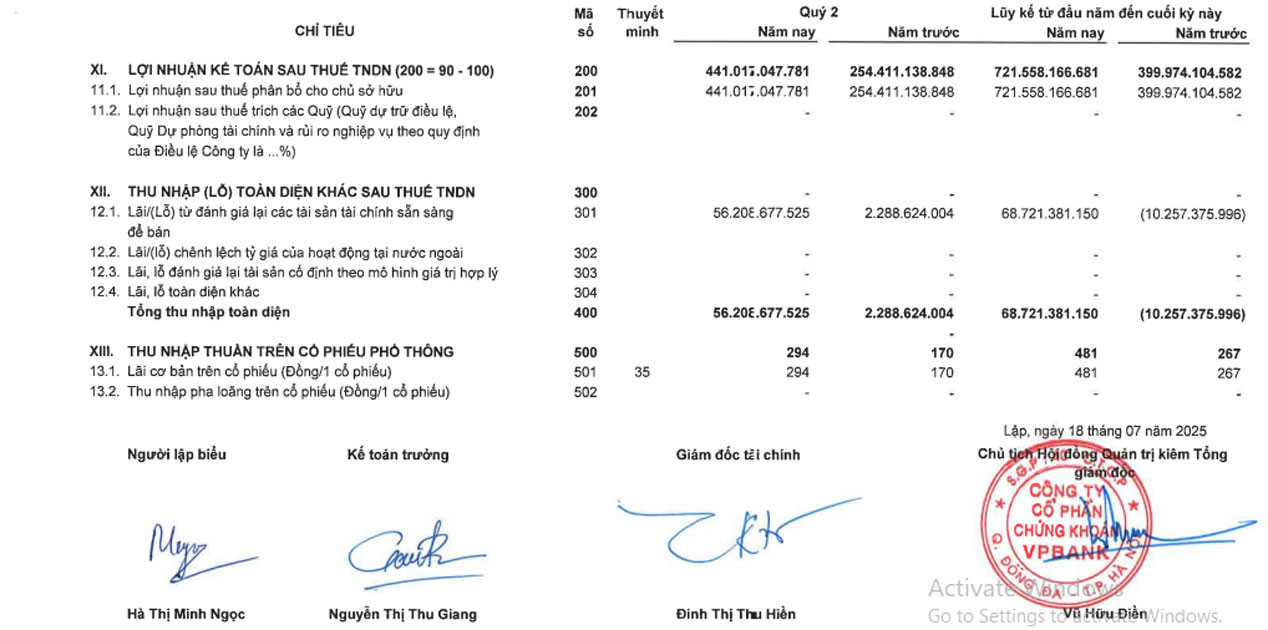

En los primeros seis meses del año, VPBanks obtuvo casi 722 mil millones de VND de beneficio después de impuestos, un fuerte incremento respecto a los casi 400 mil millones de VND del mismo periodo del año anterior. De este total, casi 646 mil millones de VND correspondieron a intereses sobre préstamos y cuentas por cobrar.

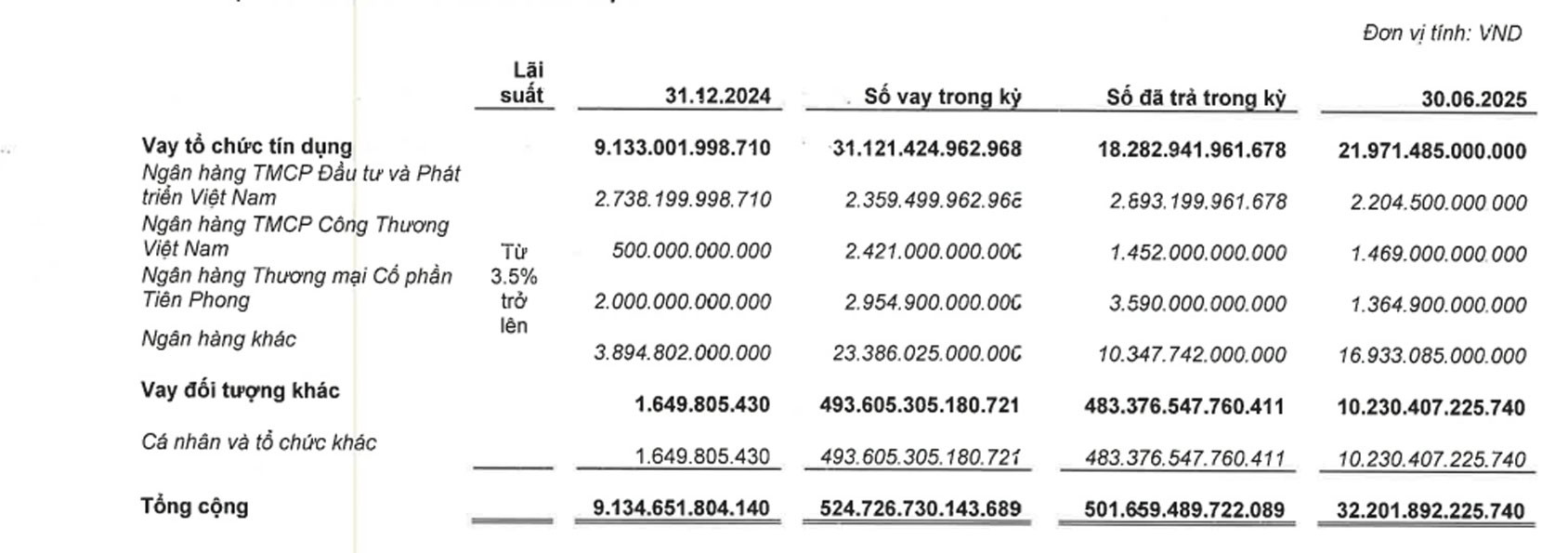

Según el informe semestral, a finales de junio de 2025, VPBanks registró préstamos a corto plazo por más de 32.200 billones de VND, cifra muy superior a los más de 9.100 billones de VND registrados al inicio del período. De este total, casi 22.000 billones de VND se obtuvieron de entidades de crédito y más de 10.230 billones de VND de otras organizaciones y particulares.

En su explicación a la Comisión Estatal de Valores, VPBank dijo que su beneficio después de impuestos del segundo trimestre alcanzó más de 441 mil millones de VND, un 73% más que el año anterior, con préstamos pendientes que "aumentaron drásticamente", casi el doble que en el mismo período del año pasado.

Revelando los bancos inyectando dinero

De hecho, VPBankS no anunció detalles, sino que solo señaló 3 nombres.

En concreto, a finales del segundo trimestre de 2025, del total de préstamos bancarios obtenidos por VPBankS, más de 2.200 billones de VND provenían del Banco Comercial Conjunto de Inversión y Desarrollo de Vietnam ( BIDV ), casi 1.500 billones de VND del Banco Comercial Conjunto de Industria y Comercio de Vietnam (VietinBank) y casi 1.400 billones de VND del TPBank (TPB). Los más de 16.900 billones de VND restantes se obtuvieron de otros bancos, sin especificar cuáles. Esta cifra es muy elevada en comparación con el tipo de interés general de los préstamos, que es del 3,5% o superior.

Durante ese período, VPBank registró un total de préstamos a corto plazo superiores a 524.700 billones de VND (casi 19.900 millones de USD). De esta cantidad, más de 31.100 billones de VND se obtuvieron de bancos y más de 493.600 billones de VND (casi 18.700 millones de USD) de otras entidades.

Del total de más de 31.100 billones de VND prestados por bancos, casi 2.360 billones de VND se obtuvieron de BIDV, más de 2.400 billones de VND de VietinBank y casi 3.000 billones de VND de TPBank. Los casi 23.400 billones de VND restantes se obtuvieron de otros bancos.

¿Quién prestó a VPBankS 23.400 billones de VND durante ese período para atender las atractivas actividades de préstamo de valores, así como las actividades comerciales?

VPBankS es una filial de Vietnam Prosperity Joint Stock Commercial Bank (VPBank - VPS). Anteriormente, VPBank también contaba con una empresa de valores, pero la vendió para centrarse en la banca y los préstamos al consumo.

En enero de 2022, VPBank adquirió ASC Securities y luego aumentó rápidamente su capital a 8.920 billones de VND en abril de 2022, cambiando su nombre a VPBank Securities (VPBankS) a finales de mayo del mismo año.

Gracias a su solidez financiera, a finales de diciembre de 2022, VPBankS aumentó su capital a 15 billones de VND.

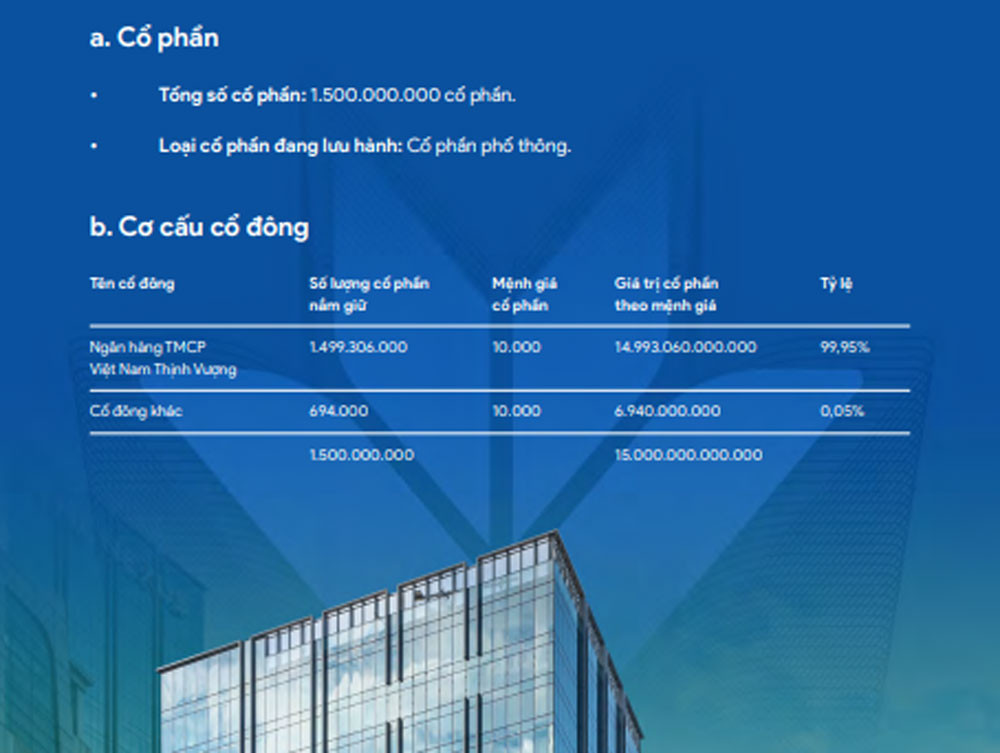

Para finales del segundo trimestre de 2025, VPBanks tendrá un patrimonio total de casi 18.200 billones de VND, de los cuales 15.000 billones de VND corresponden al patrimonio del propietario.

Para finales de 2024, Vietnam Prosperity Joint Stock Commercial Bank posee el 99,95% de las acciones de VPBank, lo que equivale a más de 14.993 billones de VND en capital aportado.

De hecho, las operaciones de préstamo mutuo en el mercado financiero son muy activas. Las sociedades de valores, sean o no filiales de bancos, realizan este tipo de operaciones. Muchas de ellas también tienen préstamos de VPBank.

Los bancos comerciales pueden inyectar dinero (proporcionar capital) a las empresas de valores a través de muchas formas legales, tales como: préstamos directos e indirectos (aumentando el capital, apoyando la liquidez), compra de bonos, valores repo (compra y venta posterior) y concesión de límites de crédito interbancarios.

Fuente: https://vietnamnet.vn/thi-truong-bung-no-dong-tien-khong-lo-do-vao-cong-ty-chung-khoan-lai-dam-2429178.html

![[Foto] El presidente Luong Cuong recibe al presidente del Senado de la República Checa, Milos Vystrcil](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629737266_ndo_br_1-jpg.webp&w=3840&q=75)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, mantiene conversaciones con el presidente de la Asamblea Nacional de Corea del Sur, Woo Won Shik.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763629724919_hq-5175-jpg.webp&w=3840&q=75)

![[Foto] Lam Dong: Vista panorámica de la cascada Lien Khuong, que ruge como nunca antes.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F20%2F1763633331783_lk7-jpg.webp&w=3840&q=75)

Kommentar (0)