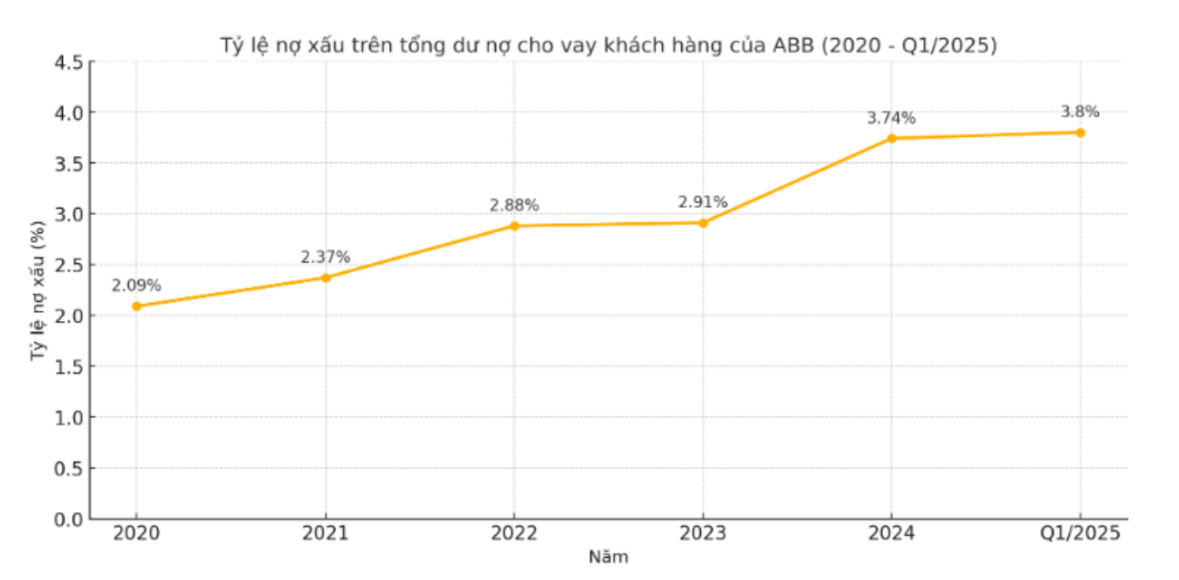

Entre 2020 y 2024, la tasa de morosidad (deuda total de los grupos 3, 4 y 5) respecto al total de préstamos pendientes de pago a clientes de ABBank aumentó de forma constante cada año. En 2020, esta tasa fue del 2,09 %, aumentó al 2,37 % en 2021, se mantuvo en el 2,88 % en 2022 y en el 2,91 % en 2023. En 2024, la tasa de morosidad se disparó al 3,74 %, alcanzando su nivel más alto en este período.

El aumento de la morosidad no solo se debe a la proporción, sino también a la transición estructural hacia grupos de mayor riesgo. En 2020, la deuda del grupo 5 de ABB se estancó en 622 000 millones de VND, pero para 2021 había aumentado a 864 000 millones de VND y, posteriormente, a 1 404 000 millones de VND en 2022. Para 2023, aunque se había estabilizado en 1 035 000 millones de VND, en 2024 la deuda del grupo 5 aumentó drásticamente hasta superar los 2 107 000 millones de VND, casi el doble que el año anterior y representando una gran proporción de la morosidad total. Este es también el nivel más alto que ABBBank ha registrado en al menos los últimos 10 años.

Cabe destacar que, si bien la deuda de los grupos 3 y 4 tiende a fluctuar ligeramente, la del grupo 5 se encuentra en constante expansión, lo que demuestra que la capacidad de recuperación de capital es cada vez más frágil. Esto plantea un gran interrogante sobre la eficacia de la gestión del riesgo crediticio en ABB, especialmente en el contexto del endurecimiento de los estándares de gobernanza y el aumento de las provisiones en todo el sector.

Al iniciarse el primer trimestre de 2025, la mala tendencia continúa. Según las últimas estadísticas, la deuda incobrable total en el balance de ABBBank ha aumentado a 3.729 billones de VND, de los cuales la deuda del grupo 5 sigue aumentando considerablemente hasta los 2.278 billones de VND, lo que representa más del 61 % del total de la deuda incobrable.

Mientras tanto, la deuda de los grupos 3 y 4 disminuyó ligeramente, alcanzando los 613.000 millones de VND y los 838.000 millones de VND, respectivamente. La proporción de morosidad sobre el total de préstamos pendientes de pago aumentó al 3,8%, significativamente superior al umbral de control del Banco Estatal del 3%.

En la Junta General Anual de Accionistas de 2025, el presidente Dao Manh Khang afirmó que reduciría el índice de morosidad por debajo del 3%, incluso con el objetivo de alcanzar el 2% este año. Sin embargo, al superar el 3% en el primer trimestre, esta meta se ve cada vez más lejana.

Al mismo tiempo, esta evolución también demuestra que las soluciones actuales de los bancos para gestionar la deuda incobrable no son realmente eficaces, y requieren cambios más drásticos en los próximos trimestres si no quieren perder la confianza de los accionistas y del mercado.

Fuente: https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[Foto] El IX Congreso del Partido de la Editorial Política Nacional Verdad](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/ade0561f18954dd1a6a491bdadfa84f1)

![[Foto] Primer plano de Thu Thiem modernizado, conectando la nueva vida con el Distrito 1](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/24/d360fb27c6924b0087bf4f288c24b2f2)

Kommentar (0)