Vietnam International Bank (VIB ) alcanzó unos ingresos totales de 15.300 billones de VND y un saldo de crédito pendiente de casi 300.000 billones de VND en 9 meses, lo que supone un aumento del 12% en comparación con el comienzo del año.

Crecimiento crediticio y movilización de capital excepcionales

Al 30 de septiembre de 2024, los activos totales de VIB superaron los 445 billones de VND, un 9% más que a principios de año. De estos, el crédito pendiente ascendió a más de 298 billones de VND, casi un 12% más, cifra superior al promedio del sector (9%). Tan solo en el tercer trimestre, el crecimiento del crédito de VIB fue de casi el 7%, lo que la posiciona como uno de los bancos minoristas con mayor crecimiento crediticio del sector. La captación de capital de VIB en los primeros nueve meses del año aumentó un 8%, casi el doble del promedio del sector, cubriendo así las necesidades de capital para sus actividades crediticias.

Apoyo a los tipos de interés, aumento de la inversión, provisiones prudentes

Tras los primeros nueve meses del año, VIB alcanzó unos ingresos totales de 15.300 billones de VND, de los cuales el margen de interés neto disminuyó un 9% con respecto al mismo periodo del año anterior. Con la estrategia de centrarse en segmentos de clientes de alta calidad con buenas garantías, junto con el lanzamiento de numerosos paquetes de productos minoristas con tipos de interés competitivos, se produjo una disminución del margen de interés neto (MIN). No obstante, VIB mantuvo un MIN positivo del 4%.

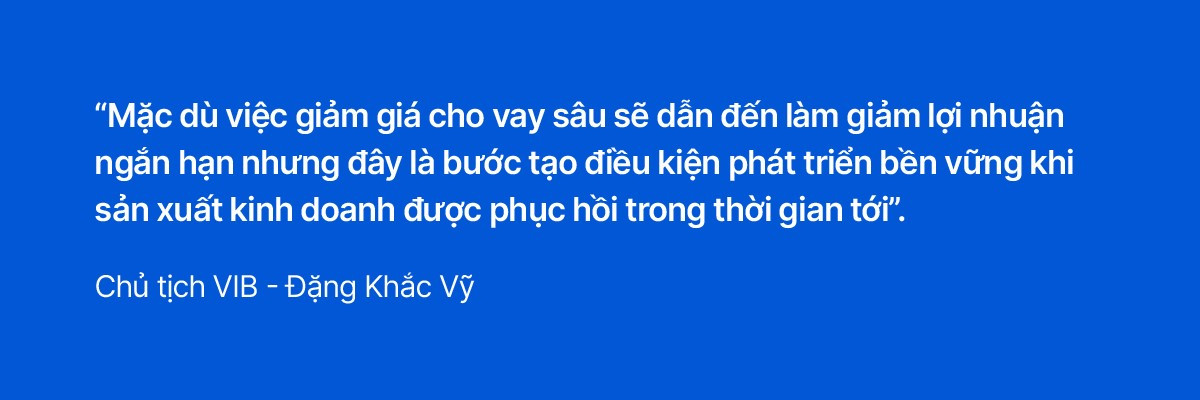

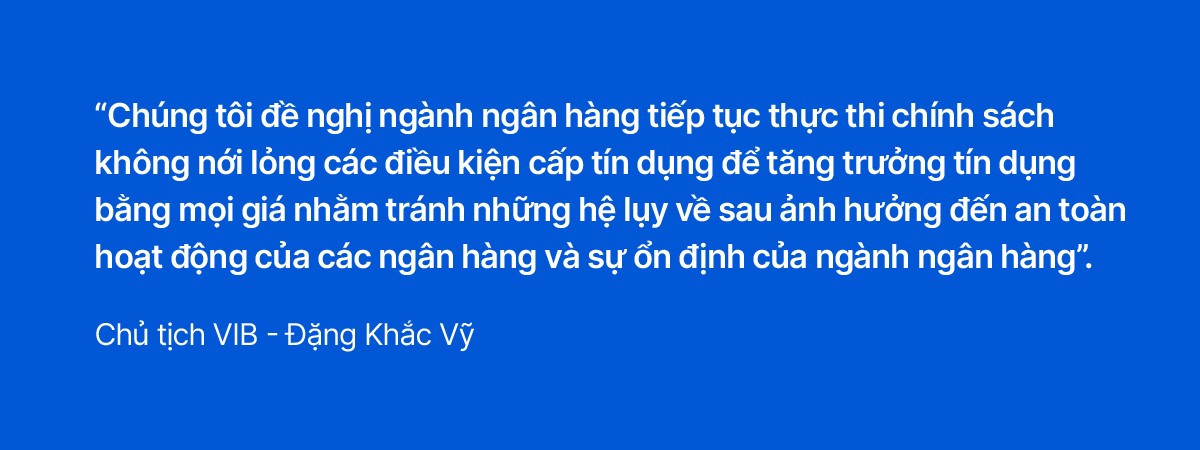

El Sr. Dang Khac Vy, Presidente del Consejo de Administración de VIB, afirmó que el banco ha reducido significativamente las tasas de interés de los préstamos para todos los segmentos de clientes con el fin de estimular tanto la oferta como la demanda, impulsando así el crecimiento económico . Asimismo, los directivos de VIB señalaron que los bancos también deben implementar un crecimiento crediticio sólido y seguro para garantizar un desarrollo sano y sostenible del sector bancario.

Los ingresos no financieros de VIB en los primeros nueve meses de 2024 alcanzaron los 3.500 billones de VND, un 5% más, lo que representa el 23% de los ingresos totales del banco. Los gastos operativos aumentaron un 13% durante el mismo período debido a diversas actividades: inversión en personal, apertura de nuevas sucursales, inversión en tecnología, banca digital y marketing. El índice de eficiencia de costes (IEC) de VIB aumentó temporalmente hasta el 36%, pero muestra una mejora con respecto al trimestre anterior gracias a la sólida implementación de iniciativas de optimización de costes y a la puesta en marcha efectiva de las nuevas sucursales.

En los primeros nueve meses, VIB mantuvo una política prudente, con un nivel de provisiones de aproximadamente 3.230 billones de VND, un 2% más, y una mejor cobertura en comparación con el mismo período del año anterior. Además, gracias a la mejora en la calidad de los activos, las provisiones del tercer trimestre disminuyeron en más del 25% respecto al mismo período del año anterior. En resumen, el beneficio antes de impuestos de VIB tras los primeros nueve meses del año alcanzó los 6.600 billones de VND, un 21% menos que en el mismo período del año anterior. La rentabilidad sobre recursos propios (ROE) se situó en torno al 19%.

Mejora de la calidad de los activos, menor riesgo de concentración sectorial

La deuda del Grupo 2 de VIB se redujo en más de 4 billones de VND, lo que equivale a una disminución del 27%, y la reserva de capital aumentó un 27% con respecto al inicio del año. El índice de morosidad de VIB al 30 de septiembre de 2024 es del 2,67%.

Los indicadores de gestión de seguridad se encuentran en un nivel óptimo, con un coeficiente de adecuación de capital (CAR) de Basilea II del 11,5 % (normativa: superior al 8 %). El ratio de préstamos sobre depósitos (LDR) se sitúa en el 75 % (normativa: inferior al 85 %). El ratio de fuentes de capital a corto plazo para préstamos a medio y largo plazo es del 26 % (normativa: inferior al 30 %). El coeficiente de fuentes de capital estables netas (NSFR) de Basilea III es del 111 % (estándar de Basilea III: superior al 100 %).

Construyendo una marca de renombre, productos innovadores

A principios de octubre de 2024, VIB recibió el premio “Empresa Excelente de Asia 2024” otorgado por la Asociación de Empresas Asiáticas, en reconocimiento a sus excepcionales productos y soluciones financieras minoristas, sus modernas aplicaciones de banca digital, su gobierno corporativo transparente y su papel pionero en la aplicación de estándares internacionales.

Además, por primera vez en Vietnam, VIB ha lanzado un servicio de diseño de tarjetas personalizadas según las necesidades con el apoyo de la tecnología Gen AI.

VIB sigue consolidándose como una marca líder de banca minorista y reafirma su objetivo de liderar la tendencia de las tarjetas con el programa “Anh Trai Say Hi”. El programa registró más de 10 mil millones de visualizaciones en todas las plataformas y el 100% de sus episodios se posicionaron entre los más vistos en YouTube.

Responsabilidad y contribución a la comunidad

Durante sus más de 28 años de existencia y desarrollo, VIB siempre ha contribuido activamente al desarrollo comunitario a través de actividades económicas y sociales, especialmente mediante aportaciones presupuestarias y el cumplimiento de las normas internacionales.

VIB acaba de entrar en el top 4 de bancos privados con mayores contribuciones presupuestarias y se sitúa en el puesto 11 entre las empresas privadas con mayores contribuciones presupuestarias en 2023, con casi 3.300 billones de VND.

En los primeros nueve meses del año, VIB contribuyó con 15 mil millones de VND al movimiento de emulación a nivel nacional; se unió a la iniciativa para eliminar viviendas temporales y en mal estado; destinó 5 mil millones de VND para apoyar la recuperación tras la tormenta Yagi y 7 mil millones de VND para patrocinar becas estudiantiles, programas de agradecimiento y promover la cultura, la educación y la sociedad...

Doan Phong

Fuente: https://vietnamnet.vn/vib-ghi-nhan-loi-nhuan-9-thang-6600-ty-dong-tin-dung-tang-12-2334594.html

![[Foto] Panorama de la ronda final de los Premios a la Acción Comunitaria 2025](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763206932975_chi-7868-jpg.webp)

![[Foto] El primer ministro Pham Minh Chinh se reúne con representantes de profesores destacados.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763215934276_dsc-0578-jpg.webp)

![[Foto] El secretario general To Lam recibe al vicepresidente del Grupo Luxshare-ICT (China).](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/15/1763211137119_a1-bnd-7809-8939-jpg.webp)

Kommentar (0)