Fundada en 2010 con la ambición de crear una nueva cultura laboral, WeWork experimentó un auge, pero luego se desplomó en tan solo 9 años y no ha podido recuperarse tras la pandemia.

Diez días antes de finalizar 2018, el avión Gulfstream de WeWork, valorado en 60 millones de dólares, despegó de Nueva York con destino a Hawái. A bordo viajaban el cofundador Adam Neumann y un secreto valorado en 20.000 millones de dólares: el Proyecto Fortitude, en el que el director ejecutivo de SoftBank, Masayoshi Son, aumentó la inversión a 10.000 millones de dólares y compró la mayor parte de las acciones de todos los inversores, excepto las de Neumann, por otros 10.000 millones de dólares.

Este plan garantizaba que WeWork permanecería bajo el control de la familia Neumann durante generaciones, respaldada por un inversor sólido e impulsada por una visión cada vez más ambiciosa. Sin embargo, en menos de un año, los aviones Gulfstream se pusieron a la venta, Neumann perdió su puesto y el valor de WeWork se desplomó siete veces.

Tras sufrir otra ola de Covid-19 y los consiguientes intentos fallidos por salvar su negocio, WeWork acumuló miles de millones de dólares en deuda e incumplió el pago de sus bonos. De ser una empresa estrella valorada en decenas de miles de millones de dólares en el mundo del capital riesgo, el Wall Street Journal informó a principios de noviembre que la startup se preparaba para declararse en bancarrota. ¿Qué le sucedió a WeWork?

El sueño de "cambiar el mundo "

En 2010, Adam Neumann y Miguel McKelvey utilizaron los ingresos de la venta de su empresa emergente Green Desk para cofundar WeWork. Su visión era crear una "red social física" que pudiera atraer a trabajadores autónomos o a quienes trabajan desde casa.

El modelo de negocio de WeWork consiste en alquilar edificios de oficinas (o plantas individuales) a largo plazo y luego renovarlos para su posterior alquiler. No se trata simplemente de proporcionar espacios de trabajo flexibles a corto plazo; atraen estratégicamente a sus clientes con espacios lujosos y modernos, además de servicios que fomentan la interacción social, el entretenimiento y la gastronomía.

Para los jóvenes que se preguntan si hay algo más interesante en la vida que estar sentados frente a una pantalla de ordenador todo el día, WeWork ofrece cerveza, mesas de pinball y salas de meditación. Neumann se dedicó a promover la creación de una nueva cultura laboral y mucho más, por todas partes. «Estamos aquí para cambiar el mundo. Nada más me interesa», dijo en una ocasión.

Adam Neumann en Shanghái, China, el 12 de abril de 2018. Foto: Reuters

En teoría, se esperaba que los costos incurridos, incluidos el alquiler y los servicios operativos, fueran inferiores al precio cobrado a los inquilinos, lo que permitiría a WeWork generar ganancias. Como la mayoría de las startups necesitan invertir dinero en sus primeros años, Neumann analizó las ventajas del nuevo modelo y la perspectiva de un mercado de espacios de coworking de 2 billones de dólares —que The Guardian posteriormente consideró inflado— para atraer financiación.

Siempre cuenta que el CEO de SoftBank, Masayoshi Son, tardó solo 28 minutos en decidir invertir en WeWork. En 2017, SoftBank y Vision Fund invirtieron 4400 millones de dólares en la startup, que alcanzó una valoración de 20 000 millones de dólares. Para 2018, SoftBank comprometió 4250 millones de dólares adicionales, convirtiendo a WeWork en uno de los unicornios líderes del mundo (startups valoradas en más de mil millones de dólares).

La burbuja de valoración estalló.

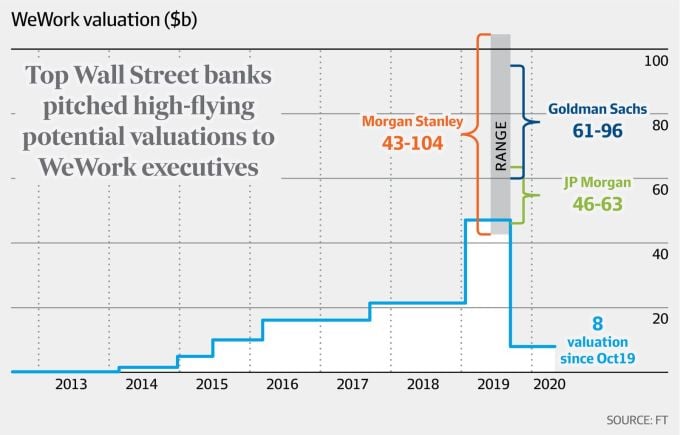

Ya habían comenzado a surgir dudas. En 2017, el Wall Street Journal expresó escepticismo sobre la startup de 20 mil millones de dólares, que en esencia era un negocio de alquiler de oficinas. Esto sin mencionar la valoración de 47 mil millones de dólares alcanzada en una ronda de financiación privada, ni la asombrosa estimación de 100 mil millones de dólares que Morgan Stanley proyectó que alcanzaría la compañía.

El brillo y el glamour no duraron mucho. En 2018, cuando WeWork recurrió al mercado de bonos para obtener cientos de millones de dólares en préstamos, tuvo que revelar más detalles sobre su situación financiera. Documentos revelaron que en 2017, WeWork perdió 883 millones de dólares, a pesar de haber tenido ingresos de aproximadamente 886 millones de dólares. Una filtración del Financial Times reveló que, al año siguiente, la compañía perdió 1900 millones de dólares sobre unos ingresos de aproximadamente 1800 millones de dólares.

Para 2019, WeWork había superado a JPMorgan Chase y se había convertido en la mayor empresa de arrendamiento comercial de Nueva York, controlando más metros cuadrados en Londres que nadie, con la excepción del gobierno británico. Sin embargo, los inversores cuestionaban su inestable situación financiera. En octubre de ese año, la empresa tuvo que retirar sus planes de salida a bolsa ante la negativa de los inversores a comprar sus acciones. Los bancos también se mostraron más reacios a conceder préstamos a WeWork.

A pesar de todas estas dificultades, Neumann siguió siendo Neumann. Se rumoreaba que sus viajes en jet privado estaban vinculados al tráfico transfronterizo de marihuana. Su esposa podía despedir a los empleados si se sentía incómoda, y la empresa finalizaba las reuniones de despido con una actuación musical .

Finalmente, la valoración de WeWork se desplomó desde su máximo de 47.000 millones de dólares en enero de 2019 hasta los 7.000 millones a finales de ese año, cuando fue adquirida por SoftBank (Japón). SoftBank despidió a miles de empleados. Neumann dimitió y recibió más de 700 millones de dólares por la venta de acciones a SoftBank y pagos en efectivo.

La valoración de WeWork fluctuó entre 2013 y 2020, alcanzando un máximo en 2019 con estimaciones de entre 8.000 y 104.000 millones de dólares, según instituciones financieras. Gráfico: FT

Según un análisis de Bloomberg de 2019, lo que transformó a WeWork de una empresa favorita del capital de riesgo a una empresa despreciada sienta un precedente en cualquier patrón de crecimiento y declive, y no es una de las preocupaciones habituales de los inversores, como el flujo de caja futuro.

El análisis sugiere que el declive de WeWork solo puede explicarse mediante conceptos abstractos, de forma similar a como su fundador, Neumann, convenció a los inversores para que inyectaran decenas de miles de millones de dólares. Cabe reconocer que Neumann fue capaz de vender la visión de una startup que podría dominar el mundo, y no solo la de una empresa de alquiler de oficinas compartidas.

Luchando en la era posterior a la Covid-19

Cuando finalizó la era Neumann, en febrero de 2020, Sandeep Mathrani tomó las riendas. Bajo el liderazgo de Mathrani, WeWork salió a bolsa en octubre de 2021 mediante una fusión con una empresa de adquisición con fines especiales (SPAC).

La pandemia de la COVID-19 se extendió rápidamente, generando temores de recesión económica y provocando recortes de empleo en el sector tecnológico, lo que afectó considerablemente la demanda de espacios de coworking. En términos generales, el mercado de alquiler de oficinas sufrió un revés tras la pandemia, ya que los empleados se mostraron reacios a regresar a la oficina.

Susannah Streeter, jefa de divisas y mercados de Hargreaves Lansdown, afirmó que WeWork ya mostraba signos de debilidad, con grandes pérdidas y una deuda creciente antes de la pandemia. "Pero la crisis de la COVID-19 les hizo pagar el precio de un modelo de negocio ya de por sí frágil", añadió.

Ante estas dificultades, a principios de este año WeWork hizo esfuerzos para fortalecer sus finanzas y afrontar la recesión. En marzo, acordó un plan de reestructuración de deuda con SoftBank y varios acreedores importantes de Wall Street, entre ellos King Street Capital Management y Brigade Capital Management.

SoftBank acordó canjear aproximadamente 1.600 millones de dólares en deuda por una nueva combinación de deuda y capital en WeWork. Esta transacción redujo la deuda de la compañía en más de 1.500 millones de dólares.

Como parte de ese acuerdo, WeWork también recibió una inversión del fondo de Rajeev Misra de SoftBank, One Investment Management, que le proporcionó cerca de 500 millones de dólares en deuda con altos intereses. "Se espera que la nueva financiación obtenida y comprometida en la transacción financie por completo el plan de negocios de WeWork y le proporcione una liquidez suficiente", declaró la compañía en aquel momento.

Una sucursal de WeWork en Londres, Inglaterra, octubre de 2019. Foto: Bloomberg

Pero en mayo de este año, tras supervisar la reestructuración financiera, Mathrani anunció abruptamente su dimisión. En agosto, WeWork generó dudas sobre su capacidad para mantener las operaciones, ya que seguía acumulando pérdidas y sus reservas de efectivo disminuían.

Según los informes presentados ante la Comisión de Bolsa y Valores, la empresa gastó 530 millones de dólares en el primer semestre del año y cuenta con aproximadamente 205 millones de dólares en efectivo. Mientras tanto, tiene una deuda a largo plazo de 2900 millones de dólares y más de 13 000 millones de dólares en alquileres, en medio del aumento de los costos de endeudamiento y las dificultades para arrendar espacio de oficinas.

En aquel momento, la dirección declaró que "las pérdidas han provocado que un número creciente de socios se marchen... y existen serias dudas sobre la capacidad de la empresa para seguir operando".

Por lo tanto, WeWork describió medidas para mejorar la liquidez y la rentabilidad, incluyendo la reducción de costos mediante la reestructuración y renegociación de los términos de arrendamiento, el aumento de los ingresos al disminuir la rotación de miembros y la generación de nuevas ventas. La compañía indicó que buscaría capital adicional mediante la emisión de bonos, ofertas de acciones o la venta de activos.

Asimismo, este mes, tres miembros del consejo de administración dimitieron debido a importantes desacuerdos sobre la gobernanza y la dirección estratégica. Se nombraron cuatro nuevos consejeros con experiencia en reestructuración financiera para negociar con los acreedores.

La situación no pinta bien. En lo que va del año, las acciones de WeWork han caído un 96%. A junio, la compañía contaba con 777 ubicaciones en 39 países, el 30% de las cuales se encuentran en Estados Unidos. La empresa se enfrenta a un pago estimado de 10.000 millones de dólares en alquileres desde la segunda mitad de este año hasta finales de 2027, y otros 15.000 millones de dólares a partir de 2028.

A principios de noviembre, fuentes del Wall Street Journal indicaron que WeWork podría declararse en bancarrota bajo el Capítulo 11 la semana siguiente, lo que le permitiría reestructurar sus operaciones y su deuda. Según la normativa, dicho plan de reestructuración debe ser aprobado por el tribunal de quiebras y los acreedores.

Pero la pregunta es cómo se transformará WeWork. Anteriormente, la startup siempre se presentó como una empresa con pocos activos físicos. Esto fue lo que realmente hizo que WeWork fuera innovadora, en dos sentidos.

En primer lugar, al alquilar en lugar de comprar o construir, pueden expandir rápidamente su red, siempre que cuenten con el capital suficiente para cubrir el alquiler. En segundo lugar, más allá del marketing, aprovechan eficazmente las ventajas del diseño del espacio y el entorno de trabajo para persuadir a los clientes, ya sean autónomos o empresas de rápido crecimiento que no pueden permitirse ampliar sus oficinas de la forma tradicional.

Pero la estructura de activos reducidos también tiene su lado negativo. Aswath Damodaran, profesor de finanzas en la Universidad de Nueva York, se mostró escéptico ante el modelo de negocio de WeWork desde el principio. «En épocas de bonanza, llenas tu edificio. En épocas de crisis, se van, y te quedas con un edificio vacío y una deuda que pagar», afirmó.

Phiên An ( compilado )

Enlace a la fuente

Kommentar (0)