بازار هفته گذشته را با نوسانات زیادی به پایان رساند، شاخص VN تقریباً ثابت ماند. فشار سودگیری پس از 8 هفته افزایش متوالی ظاهر شد، آیا بازار سهام در شرف ورود به یک اصلاح عمیقتر است؟

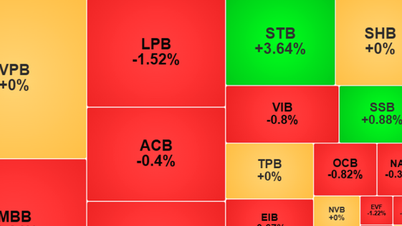

شاخص VN هفته گذشته تنها 0.01 درصد افزایش یافت - عکس: کوانگ دین

فرصتهای جدید برای جریان نقدینگی

* آقای دو بائو نگوک، معاون مدیر کل اوراق بهادار ساخت و ساز ویتنام:

- در جلسات اخیر، روند صعودی کند شده و فشار سودگیری افزایش یافته است. با این حال، در مقایسه با روند کلی بسیاری از بازارهای مالی جهان ، سهام ویتنام هنوز نسبتاً مثبت است.

خطر اصلاح به سطح ۱۳۰۰ یا حتی پایینتر، زمانی که گروههای بزرگی از سهام اصلاح میشوند، محتمل است. اما با توجه به نقدینگی بالای پایدار اخیر، هرگونه اصلاح، فرصتی برای جریان نقدی جدید خواهد بود.

در خصوص اطلاعات مهم آتی، بازار منتظر بررسی میاندورهای FTSE Russell در اوایل آوریل و نتایج تجاری سهماهه اول (از 20 آوریل) است.

با توجه به عوامل منفی، نرخ ارز یا داستان تعرفهها از سوی دولت ترامپ مسائل جدیدی نیستند. به طور کلی، این دوره کاملاً فاقد اطلاعات است، بنابراین مکث در انباشت نیز منطقی است.

در عوض، جریان نقدی داخلی در چارچوب نرخ بهره پایین و پایدار، اعتبار بالا و افزایش تورم پذیرفته شده، کاملاً قوی است.

در مجموع، در بلندمدت، داستان تحریک اقتصاد از طریق سیاستهای پولی و مالی دولت ، از بازار سهام حمایت میکند. KRX، ارتقاء... همه اینها اعتماد به نفس بهتری را در پتانسیل بلندمدت به ارمغان میآورند.

سرمایهگذارانی که سهام دارند، باید داراییهای خود را حفظ کنند و از برخی سهام که سود کوتاهمدت آنها را برآورده کرده است، سود ببرند. برای سرمایهگذاران میانمدت و بلندمدت، فرصت تعدیل، فرصتی برای افزایش داراییها است.

جریانهای سرمایهگذاری جهانی ممکن است محتاطانه شوند

* آقای دونگ تان توان - کارشناس شرکت اوراق بهادار میرائه (ویتنام):

- ماه مارس فصل جلسات سهامداران به همراه برنامه تجاری 2025 است - انتظار میرود اهداف سود شرکتها معیار مناسبی برای سنجش چشمانداز رشد شاخص VN در سال جاری باشد.

دادههای تاریخی نشان میدهد که میانگین نرخ تکمیل سود برای VN-Index حدود ۱۰۳٪ است، به جز دوره ۲۰۲۲-۲۰۲۳ (۸۹-۹۴٪) که به دلیل تأثیر رویدادهای غیرمنتظره مانند نکول اوراق قرضه شرکتی و افزایش متوالی نرخ بهره از سوی فدرال رزرو بوده است.

بخشهای حمل و نقل، خرده فروشی و نفت و گاز با میانگین نرخ تکمیل به ترتیب ۱۲۲٪، ۱۳۸٪ و ۱۳۶٪، نوسانات بالاتری را ثبت کردند که نشان دهنده رویکرد محتاطانه مدیریت در تعیین هدف است.

در مجموع، انتظار میرود هدف رشد ۸ درصدی تولید ناخالص داخلی در سال ۲۰۲۵، گامی اساسی برای رشد کلی سود برای کل بازار باشد.

در همین حال، جریانهای سرمایهگذاری جهانی ممکن است محتاطانه شوند، زیرا تصمیمات تعرفهای ایالات متحده به همراه تعرفههای متقابل که قرار است در اوایل آوریل اعلام شوند، اجرایی خواهند شد و این خطراتی هستند که بازار باید به دقت آنها را زیر نظر داشته باشد.

انتظار میرود چشمانداز معاملات در ماه مارس تا حد زیادی تحت تأثیر تغییر جریانهای نقدی به بخشهایی با چشمانداز بهبود و رشد بهتر (فولاد، املاک و مستغلات، اوراق بهادار و خردهفروشی) باشد، در حالی که در سال 2024 شاهد فشار سودآوری در بخشهای پیشرو مانند بانکداری و فناوری خواهیم بود.

انتظار میرود شاخص VN در میان اخبار ضد و نقیض از بازار بینالمللی پیرامون جنگ تجاری، به رشد خود ادامه دهد.

دو سناریو برای بازار سهام

* کارشناس مرکز تحلیل اوراق بهادار آن بین:

با سناریوی ۱: افزایش به ۱۳۴۰ تا ۱۳۵۰. در مجموع، در این دوره، احتمالاً شاخص VN به افزایش قیمت خود ادامه خواهد داد.

در طول روند صعودی، ممکن است بازار نیاز به تثبیت داشته باشد و به افزایش خود تا ناحیه ۱۳۲۵ تا ۱۳۳۰ ادامه دهد. با این حال، در یک سناریوی مثبت، بازار به سرعت و بدون تنظیم انباشتگی، به ناحیه قیمتی هدف ۱۳۴۰ تا ۱۳۵۰ افزایش خواهد یافت.

در آن زمان، وقتی اطلاعات خوب به طور مداوم منتشر میشوند، روانشناسی سرمایهگذاران میتواند به راحتی به حالت هیجان برسد. اقدام ضروری، اولویتبندی مدیریت روانشناسی و مدیریت پرتفوی و اجتناب از فومو (احساس ناامیدی) پس از افزایش خط قیمت است.

سناریوی ۲: افزایش به ۱۳۲۵ - ۱۳۳۰، سپس تعدیل و دوباره افزایش. بازار عمومی به مدت ۷ هفته متوالی بدون هیچ تعدیلی افزایش یافته است. در این سناریو، وقتی بازار وارد منطقه مقاومت ۱ (۱۳۲۵ - ۱۳۳۰ واحد) میشود، اصلاح و انباشت رخ خواهد داد.

بازار ممکن است نقطه شکست هفتگی را در حدود ۱۳۰۵ واحد دوباره آزمایش کند. این منطقه اصلاحی انباشت مجدد، یک منطقه خرید جدید برای سهام خواهد بود تا به سمت روند صعودی بعدی به منطقه ۱۳۴۰ تا ۱۳۵۰ واحد حرکت کند.

منبع: https://tuoitre.vn/chung-khoan-tuan-moi-ra-sao-sau-8-tuan-tang-lien-tiep-20250317094334734.htm

![[عکس] نمای نزدیک از نیروگاه برق آبی رودخانه باها که برای تنظیم آب به سمت پایین دست در حال کار است](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[عکس] نخست وزیر فام مین چین، فرماندار استان گونما (ژاپن) و مشاور ویژه ائتلاف پارلمانی دوستی ژاپن و ویتنام را به حضور پذیرفت.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[پاسخ] آیا باید برای یک خانه قدیمی بازسازی شده آسانسور نصب کنم؟](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

نظر (0)