شرکت اوراق بهادار اگریسکو با ارزیابی تأثیر تعلیق اجرای برخی از مقرراتی که در بخشنامه شماره ۶ برای کسبوکارها مشکلساز شدهاند توسط بانک دولتی ویتنام (SBV)، دریافت که این امر در کوتاهمدت تأثیر مثبتی بر روانشناسی سرمایهگذاران اوراق بهادار دارد، که در آن دو صنعتی که مستقیماً تحت تأثیر قرار میگیرند، املاک و مستغلات و بانکداری هستند.

پیش از این، در ۲۳ آگوست، بانک مرکزی ویتنام با صدور بخشنامه شماره ۱۰/۲۰۲۳، اجرای تعدادی از مقررات محدودکننده وامدهی که در بخشنامه شماره ۰۶/۲۰۲۳ پیشبینی شده بود را به حالت تعلیق درآورد.

تیم کارشناسان اعلام کرد که این امر پیامدهای مثبتی برای خانوارها و مشاغلی دارد که نیاز به وام گرفتن سرمایه و همکاری برای تأمین مالی تولید و فعالیتهای تجاری دارند، به ویژه گروه املاک و مستغلات. تعلیق موقت اجرا به شرکتهای املاک و مستغلات کمک میکند تا توانایی خود را برای وام گرفتن جهت اجرای پروژهها و بازسازی بدهی در شرایط مشکلات اقتصادی افزایش دهند.

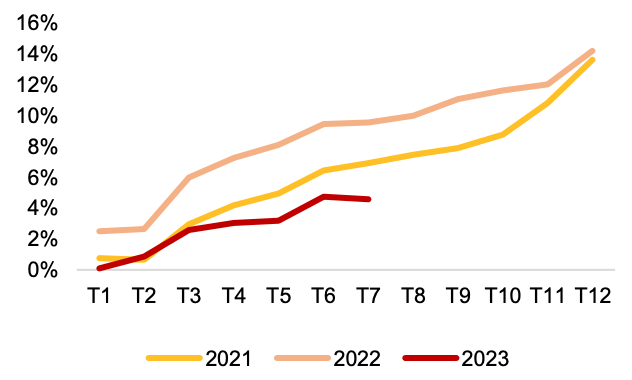

در واقع، رشد اعتبار در هفت ماه اول سال تنها ۴.۵۶ درصد افزایش یافت و در ماه جولای رشد منفی داشت، در حالی که هدف رشد اعتبار برنامهریزی شده ۱۴ تا ۱۵ درصد است. این میتواند تأثیر مثبتی بر رشد اعتبار در آینده داشته باشد و از بهبود اقتصادی حمایت کند.

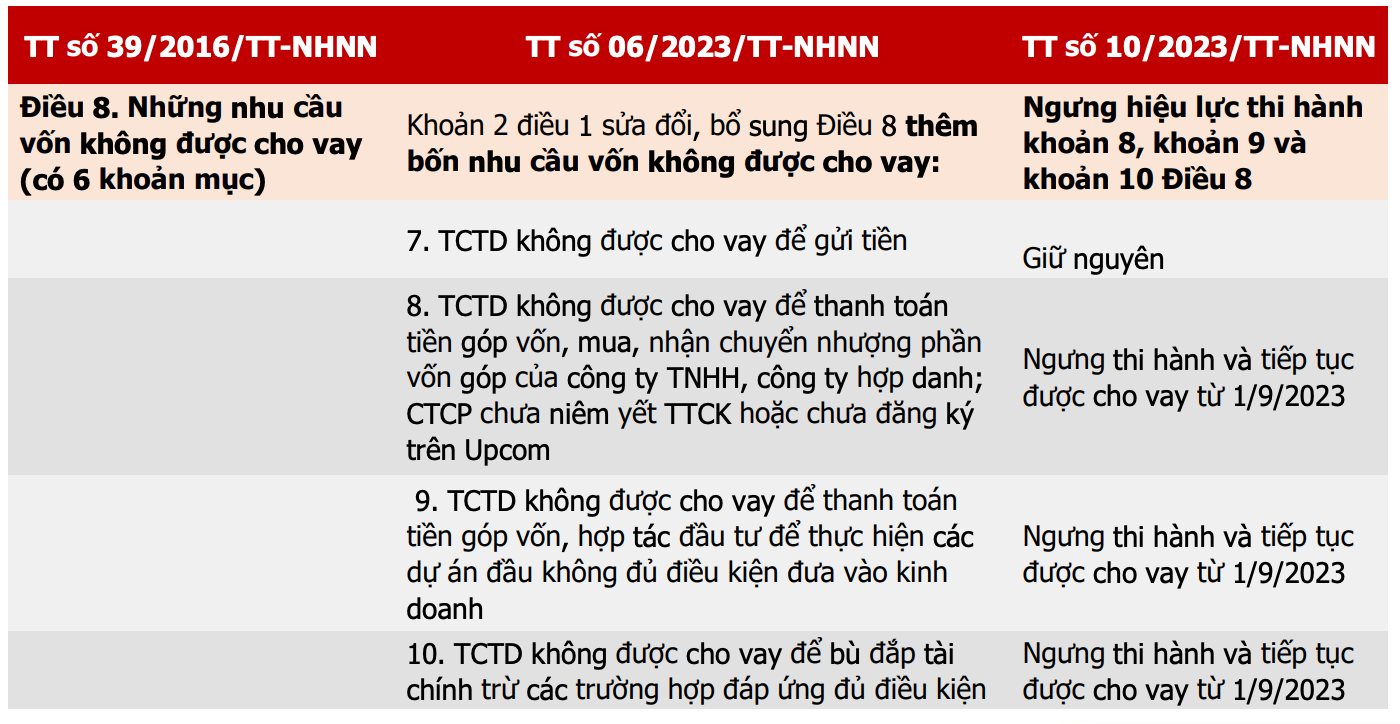

جدول مقایسهای بخشنامههای تنظیمکننده فعالیتهای وامدهی مؤسسات اعتباری (منبع: SBV، Agriseco Research).

پیش از این، هنگامی که بخشنامه شماره 06 صادر شد، شرایط وامدهی را برای هدایت جریان نقدی به سمت تمرکز بر کسبوکارها و پروژههایی که مطابق با مقررات فعالیت میکردند، سختتر کرد.

بنابراین، تعلیق برخی از محدودیتها در مورد اهداف وامدهی، تأثیر مثبتی بر کل صنعت املاک و مستغلات خواهد داشت و به مشاغل کمک میکند تا دسترسی خود را به سرمایه برای توسعه صندوقهای زمین، اجرای پروژههای املاک و مستغلات و بازسازی بدهی افزایش دهند.

کسب و کارهای املاک مسکونی، به ویژه آنهایی که با مشکلات جریان نقدی مواجه هستند، به دلیل نسبت بدهی بالاتر و نیاز به سرمایه کلان برای اجرای پروژهها از همان مراحل اولیه، نسبت به کسب و کارهای املاک صنعتی سود بیشتری خواهند برد.

با این حال، گروه املاک و مستغلات باید به خطر فشار سررسید اوراق قرضه در دو فصل آینده توجه کند و انتظار میرود نتایج تجاری گروه املاک و مستغلات مسکونی در نیمه دوم سال بهبود نیابد. علاوه بر این، شرکتهای املاک و مستغلات که مایل به اخذ وام اعتباری هستند، باید پتانسیل پروژه و همچنین برنامههای بازپرداخت بدهی را اثبات کنند.

رشد سالانه اعتبار (منبع: SBV، Agriseco Research).

برای این گروهها، در کوتاهمدت، سرمایهگذاران میتوانند جریان نقدی را مشاهده کنند و به تدریج سهامی را که نشانههایی از جذب پول نشان میدهند و هنوز بیش از حد داغ نشدهاند، خریداری کنند.

در مورد گروه بانکها، اگریسکو ارزیابی بیطرفانهای دارد و این گروه را زیر نظر دارد، زیرا صدور بخشنامه شماره ۱۰ تا حدودی بر رشد اعتبار تأثیر مثبت خواهد گذاشت، اما اگر بانکها پرداخت به پروژههایی را که کاملاً قانونی یا پرخطر نیستند افزایش دهند، ممکن است فشار بدهیهای معوق افزایش یابد.

سرمایهگذاران همچنین باید توجه داشته باشند که اقدام فوق عمدتاً تأثیر مثبتی بر روانشناسی خواهد داشت، در حالی که وامدهی بین بانکهای تجاری و مشاغل و افراد به تقاضای بازار بستگی دارد.

در مورد گروه بانکی، اگریسکو معتقد است که چشمانداز ماههای پایانی سال ۲۰۲۳ متفاوت خواهد بود و شتاب رشد در گروه بانکهای دولتی و بانکهای تجاری بزرگ با نسبت پوشش بدهیهای معوق بالا حفظ خواهد شد. گروه بانکهایی که وامهای معوق املاک و مستغلات بالایی دارند، ممکن است در کوتاهمدت از نظر روانی سود ببرند، زمانی که تقاضای اعتبار از بخش املاک و مستغلات بهبود یابد .

منبع

![[عکس] بازدید دبیرکل تو لام از پروژه فرودگاه بینالمللی لانگ تان](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[عکس] «زخمهای» کوهها و جنگلهای دانانگ پس از طوفان و سیل](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![گذار دونگ نای OCOP: [ماده 3] پیوند گردشگری با مصرف محصولات OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

نظر (0)