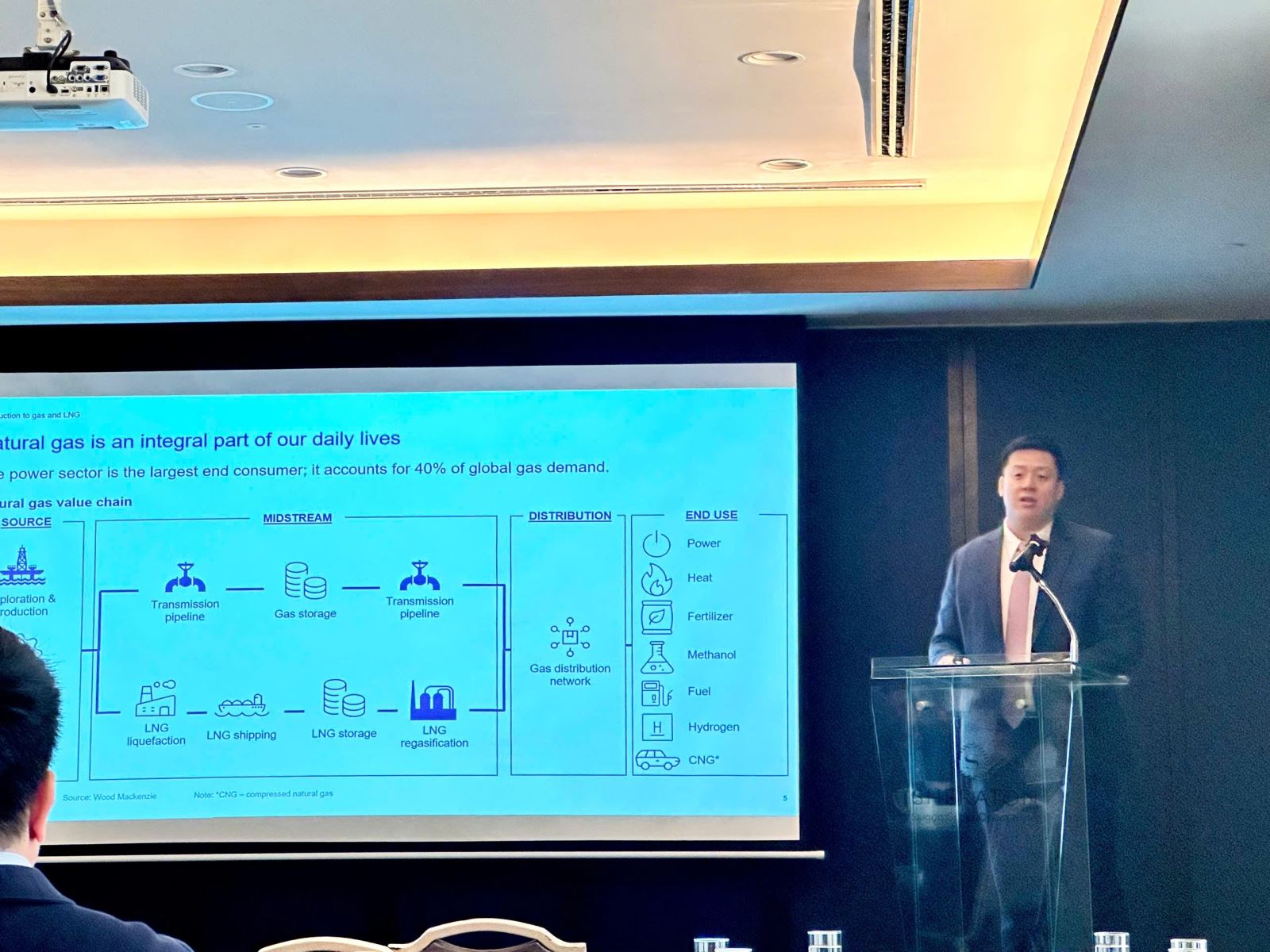

طبق تحقیقات و مشاوره بازار انرژی وود مکنزی، انتظار میرود تقاضای گاز در ویتنام به طور متوسط سالانه ۱۲ درصد افزایش یابد و تا اواسط دهه ۲۰۳۰ حتی سه برابر شود.

صبح روز ۵ سپتامبر، در کارگاه «گاز طبیعی مایع (LNG): ارتقای توسعه پایدار ویتنام»، آقای جاشوا نگو، معاون رئیس آسیا- اقیانوسیه وود مکنزی، گفت که دلیل افزایش تقاضای گاز ویتنام این است که ویتنام در حال حرکت به سمت انتشار کربن صفر تا سال ۲۰۵۰ است، همانطور که دولت در COP26 متعهد شده است.

با این حال، برای دستیابی به این تعهد، ویتنام باید استراتژیای برای گذار تدریجی انرژی داشته باشد. بر این اساس، رشد اقتصادی ویتنام به سرمایهگذاریهای استراتژیک مانند زیرساختهای مشعلسوزی، قراردادهای LNG و اصلاحات مهم سیاسی وابسته است.

به گفته آقای جاشوا نگو، مصرف گاز ویتنام از ۸ میلیون تن معادل نفت (Mtoe) در سال ۲۰۲۰ به ۲۰ میلیون تن معادل نفت در سال ۲۰۳۵ افزایش خواهد یافت. در طول این گذار، نسبت زغال سنگ مصرفی در سال ۲۰۵۰ به میزان ۷ میلیون تن کاهش خواهد یافت. نکته قابل توجه این است که بخش برق همچنان در مصرف گاز پیشرو خواهد بود و پیشبینی میشود این سوخت تا سال ۲۰۳۰ تا ۱۴ درصد از کل تولید برق را به خود اختصاص دهد.

علاوه بر افزایش پیشبینیشده تقاضای گاز، ویتنام با چالشهای زیادی در تولید داخلی نیز روبرو است. میادین گازی موجود، که عمدتاً در منطقه جنوب شرقی واقع شدهاند، در حال ورود به مرحله تخلیه هستند و این امر منجر به کاهش ۲۵ درصدی عرضه گاز داخلی در ۵ سال گذشته شده است.

با تحولات اخیر مانند تصمیم سرمایهگذاری بلوک B (FID) در حوزه مالای، که انتظار میرود تا سال ۲۰۳۰، روزانه ۰.۴ میلیارد فوت مکعب (۱۱.۳ میلیون متر مکعب) به تولید گاز اضافه کند، یا ساخت خط لوله گاز از بلوک قرارداد اشتراکی تولید تونا (اندونزی) و دریای ناتونا، انتظار میرود که از دهه ۲۰۳۰ به بعد، گاز به ویتنام منتقل شود. بر این اساس، وود مکنزی پیشبینی میکند که در آینده، حجم گاز هنوز کشف نشده (YTF) پس از سال ۲۰۳۰ در شمال و جنوب ویتنام توزیع خواهد شد.

با این حال، ویتنام در کنار این مزایا، به دلیل عدم تأمین تضمینشده LNG، با خطرات نوسانات قیمت در بازار گاز نیز مواجه است. تحقیقات وود مکنزی نشان میدهد که ویتنام فقط به طور کامل در معرض بازار LNG برای خرید و تحویل قرار دارد و هیچ قرارداد بلندمدت خرید LNG امضا نکرده است.

به گفته آقای راگاو ماتور، اختلاف بین قیمت برق تولیدی از LNG، قراردادهای خرید برق و عدم پیشرفت در پروژههای برق LNG به موانع مهمی برای امضای قراردادهای LNG در ویتنام تبدیل شدهاند.

برای مقابله با این وضعیت، وود مکنزی معتقد است که توسعه زیرساختهای جدید گاز، نگرانیها در مورد کمبود گاز را کاهش میدهد. این امر کاملاً امکانپذیر است زیرا شبکه اصلی خط لوله ویتنام در حال حاضر در منطقه جنوبی متمرکز است، جایی که مرکز اقتصادی شهر هوشی مین قرار دارد.

علاوه بر این، دو ترمینال LNG در جنوب ساخته شده است که ترمینال Thi Vai LNG در حال حاضر عملیاتی است و ترمینال Hai Linh انتظار میرود در سپتامبر 2024 عملیاتی شود. چندین پروژه ترمینال LNG دیگر در مرحله مطالعه امکانسنجی هستند که انتظار میرود در اوایل دهه 2030 عملیاتی شوند.

طبق تحلیل وود مکنزی، ویتنام باید مشارکتهای بیشتری با ارائهدهندگان راهحلهایی که میتوانند نیازهای این کشور را برآورده کنند، توسعه دهد. در حال حاضر، تأمینکنندگان معتبر زیادی در ویتنام فعالیت میکنند، از جمله پتروناس، یکی از بزرگترین تولیدکنندگان یکپارچه LNG در جهان، با بیش از ۳۶ میلیون تن LNG در سال، با تأسیساتی در بینتولو، استرالیا، مصر و به زودی در کانادا.

به نقل از روزنامه تین توک

منبع: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[عکس] جوانان شهر هوشی مین برای داشتن محیطی پاکتر اقدام میکنند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[عکس] پانوراما از کنگره تقلید میهنی روزنامه نهان دان برای دوره 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

![[عکس] جادهای که دونگ نای را به شهر هوشی مین متصل میکند، پس از ۵ سال ساخت، هنوز تکمیل نشده است.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[عکس] Ca Mau در تلاش برای مقابله با بلندترین جزر و مد سال، پیشبینی میشود که از سطح هشدار ۳ فراتر رود](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![کمیته حزبی شرکت سهامی عام تولید دکلهای نفت و گاز، سفری به منبع [ذخیرهسازی نفت و گاز] ترتیب داد.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/04/1762244378632_1.jpeg)

نظر (0)