بسیاری از کسبوکارها پس از حسابرسی، صدها میلیارد و هزاران میلیارد دونگ را «بیش از حد واقعی» اعلام کردهاند - عکس: هوش مصنوعی

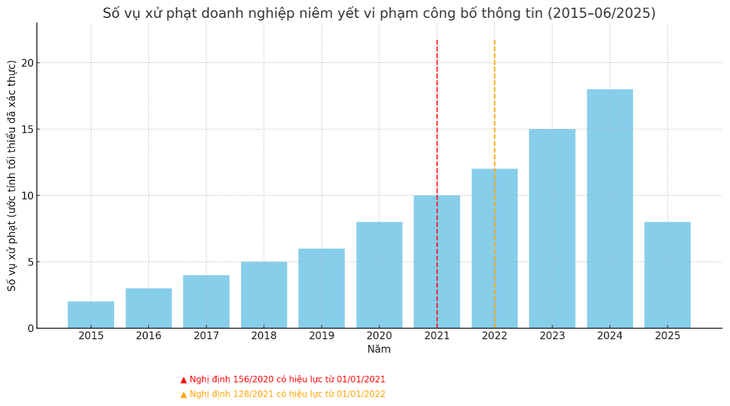

افزایش شدید تعداد جریمهها نشان دهنده نظارت دقیق سازمان مدیریت است. با این حال، سوالات زیادی نیز در مورد کیفیت حسابداری شرکتهای بورسی مطرح شده است. چگونه با شرکتهای «معروف» با مغایرتهای صدها یا هزاران میلیاردی برخورد خواهد شد؟ چه زمانی «نامگذاری» خواهند شد؟

بسیاری از کسبوکارها سود پس از حسابرسی را «کج» کردهاند

کمیسیون اوراق بهادار در حکمی که به تازگی صادر شده است، شرکت سهامی ساخت و ساز برق ویتنام (VNE) را به دلیل تخلفات متعدد جریمه کرده است.

از جمله خطای افشای اطلاعات نادرست در گزارش مالی 2023. به طور خاص، در گزارش سه ماهه چهارم 2024 که توسط VNE تهیه شده بود، سود پس از کسر مالیات بیش از 1.3 میلیارد VND بود، اما پس از حسابرسی، بیش از 28 میلیارد VND ضرر کرد، که اختلافی 2225 درصدی را نشان میدهد.

پیش از این، بسیاری از مشاغل نیز به دلیل تخلفات مشابه مجازات میشدند، و سود بیشتر آنها پس از کسر مالیات هنگام حسابرسی به شدت کاهش مییافت. باید تأکید کرد که این تفاوت پدیده جدیدی نیست، اما در گذشته، این تخلفات به شدت فعلی مجازات نمیشدند.

یک حسابرس باسابقه در گفتگو با توئی تره گفت که انتشار ارقام نادرست و بزرگ مستقیماً بر حقوق سرمایهگذاران تأثیر میگذارد.

علاوه بر جریمهها، کسبوکارهایی که مرتکب تخلفات جدی، تکرار تخلفات یا جعل عمدی گزارشها میشوند، ممکن است معاملاتشان به حالت تعلیق درآید، وضعیت سهامی عام آنها لغو شود یا حتی در صورت وجود نشانههایی از جرایم اوراق بهادار، کلاهبرداری یا تقلب مالی، پروندههایشان به یک سازمان تحقیقاتی منتقل شود.

دادهها: مرکز همراه FIDT

به گفته آقای تا کووک دونگ - رئیس دپارتمان بازرگانی هاب دونگ هان - شرکت سهامی سرمایهگذاری FIDT، عمل افشای اطلاعات نادرست در مورد سود بین صورتهای مالی تهیهشده توسط خود شرکت و صورتهای مالی پس از حسابرسی، نقض افشای اطلاعات در بند 5، ماده 42 فرمان 156/2020 است که توسط بند 33، ماده 1 فرمان 128/2021 اصلاح و تکمیل شده است.

آقای دونگ گفت که پیش از این آییننامه، عمل انتشار اطلاعات نادرست یا پنهان کردن اطلاعات در فعالیتهای اوراق بهادار، در صورت عدم پیگرد قانونی، مجازات خواهد داشت.

مقررات قبلی، تشخیص تخلفات را برای سازمانهای مدیریتی دشوار میکرد، به خصوص در مواردی که تفاوت زیادی در سود بین گزارشهای تهیهشده توسط خود افراد و گزارشهای حسابرسیشده وجود داشت.

در همین حال، مقررات فعلی به سازمانهای مدیریتی کمک میکند تا به راحتی تخلفات را شناسایی کنند و در نتیجه به سرعت به آنها رسیدگی کرده و تصمیمات تنبیهی صادر کنند. آقای دونگ اظهار داشت که این میتواند دلیل اصلی افزایش تعداد جریمهها در سالهای اخیر باشد.

مشکل کیفیت حسابداری یا کلاهبرداری عمدی؟

یکی از رهبران سابق انجمن حسابداران و حسابرسان ویتنام در گفتگو با توئی تره گفت دلایل زیادی وجود دارد که منجر به گزارشهای مالی نادرست میشود.

اولاً، برخی از کسبوکارها عمداً اشتباه میکنند. او گفت: «همه اینها به دلیل کیفیت پایین حسابداری نیست. در بسیاری از موارد، کسبوکارها عمداً اشتباه میکنند زیرا مجازاتها در گذشته سختگیرانه نبودهاند، بنابراین آنها مایلند از نقاط ضعف استفاده کنند.»

این متخصص گفت که علاوه بر عامل عمدی، علتی نیز از کیفیت حسابداری، به ویژه هنگام اعمال استانداردهای گزارشگری مالی بینالمللی، وجود دارد.

علاوه بر این، برخی از کسبوکارها سود گزارش کردند اما پس از حسابرسی، این سودها به زیانهای بزرگی تبدیل شدند، نه به دلیل حسابداری نادرست، بلکه به دلیل بهکارگیری سازوکارهای مالی مختلف در زمانهای مختلف، مانند ذخیرهگیری بدهیهای معوق.

آقای دونگ موافق بود که بسیاری از کسبوکارها هنوز در رویههای حسابداری و سیستمهای کنترل داخلی کاستیهایی دارند. اشتباهات در ثبت درآمد، هزینهها، ارزیابی داراییها یا ذخیرهگیری اغلب ناشی از ناهماهنگی در اعمال استانداردهای حسابداری ویتنام (VAS) یا محدودیتهای ظرفیت حرفهای است.

این امر باعث میشود صورتهای مالی تهیهشده توسط خود حسابرس، تفاوت قابل توجهی با گزارشهای حسابرسیشده داشته باشند - که در آنها استانداردها سختگیرانهتر و مستقلتر اعمال میشوند.

آقای دونگ گفت: «نمیتوان انکار کرد که تعدادی از کسبوکارها عمداً از «شکاف» بین زمان اعلام گزارشهای مالی خودتنظیمشده و حسابرسیشده برای تأمین منافع خود سوءاستفاده میکنند.»

«حسابسازی» برای افزایش سود در گزارشهای شخصی اغلب با هدف افزایش قیمت سهام، بهبود تصویر قبل از انتشار سهام یا حفظ شرایط وام و انتشار اوراق قرضه انجام میشود.

شرکتها باید کیفیت حسابرسی و حسابداری خود را در شرایط جدید بهبود بخشند.

رهبر سابق انجمن حسابداران و حسابرسان ویتنام گفت که مشاغل باید ظرفیت حسابداری خود را بهبود بخشند و با استانداردهای جدید مطابقت داشته باشند، در حالی که سازمانهای دولتی باید مقررات شفاف و منسجمی را برای به حداقل رساندن خطرات قانونی برای مشاغل صادر کنند.

آقای تا کووک دونگ گفت که افزایش شدید تعداد کسبوکارهای جریمهشده همچنین نشاندهندهی روند تکمیل چارچوب قانونی و تشدید نظارت توسط سازمانهای مدیریتی است.

در چارچوب تلاشهای ویتنام برای ایجاد یک بازار سهام شفاف، مقررات مربوط به افشای اطلاعات به شدت تقویت شده است تا از سرمایهگذاران محافظت شود و کیفیت بازار بهبود یابد.

این یک گام مقدماتی مهم به سوی هدف ارتقای بازار سهام ویتنام از «مرزی» به «نوظهور» است.

بینه خان

منبع: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[عکس] دانانگ: آب به تدریج در حال فروکش کردن است، مقامات محلی از پاکسازی سوءاستفاده میکنند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

نظر (0)