با حمایت قوی جریان نقدی، شاخص VN از اوج تاریخی خود در سال 2022 عبور کرد - عکس: کوانگ دین

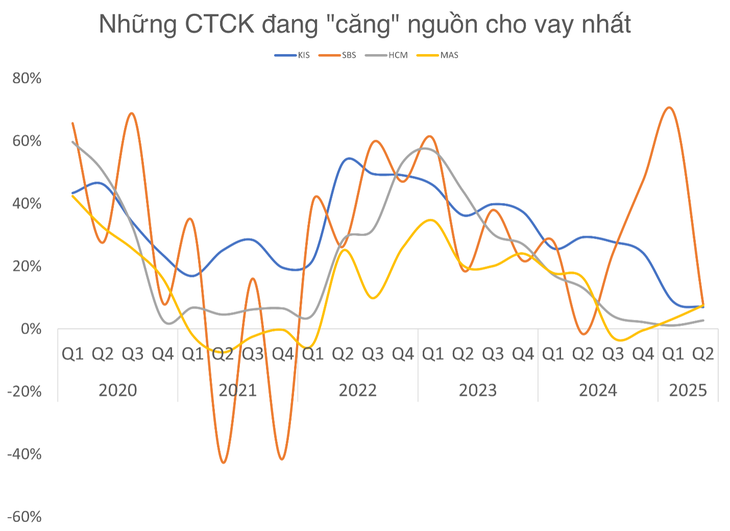

بسیاری از شرکتهایی که در صدر گروه سهام بازار قرار دارند مانند HSC، MAS، KIS و... تقریباً دیگر جایی برای وامدهی ندارند. اگر روند صعودی بازار ادامه یابد، فشار برای افزایش سرمایه اضافی برای گسترش ظرفیت وامدهی به زودی به یک مسئله حیاتی تبدیل خواهد شد.

پول سرمایهگذاری شده در سهام به شدت افزایش یافت، بدهی حاشیهای نیز رکورد زد

در اوایل سه ماهه دوم سال 2025، بازار شاهد شوکی مرتبط با تعرفههای ایالات متحده بود، اما خیلی زود به سرعت و با قدرت بهبود یافت. وامهای حاشیهای در شرکتهای اوراق بهادار همچنان به افزایش خود ادامه دادند و به سطح بیسابقهای رسیدند.

کل وامهای اوراق بهادار معوق (شامل مارجین و پیشپرداختها) در ۳۸ شرکت اوراق بهادار (SC) که در سه ماهه آخر ثبت شدهاند، به تقریباً ۲۸۶۵۰۰ میلیارد دونگ ویتنام رسید و رکورد جدیدی را برای این صنعت ثبت کرد.

نرخهای وامهای حاشیهای نیز افزایش یافته و به بهبود حاشیه سود پس از یک دوره رقابت شدید در ابتدای سال کمک کرده است. با این حال، توانایی گسترش حاشیه سود - که یک "منبع مهم مهمات" برای برخی از شرکتهای بزرگ اوراق بهادار است - به تدریج در حال اتمام است.

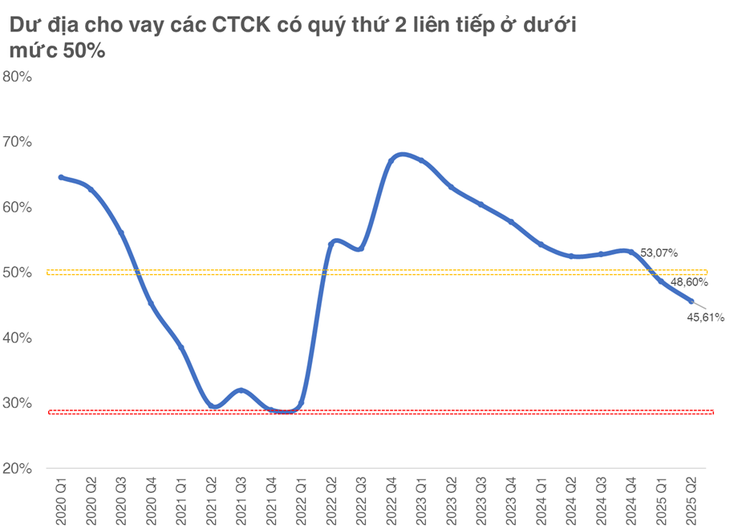

طبق مقررات، هر شرکت اوراق بهادار فقط مجاز به وام دادن تا سقف ۲ برابر حقوق صاحبان سهام خود است. آمار کلی نشان میدهد که فضای وامدهی باقیمانده (نسبت بین بدهی معوق فعلی و حداکثر حد مجاز) به ۴۵.۶ درصد کاهش یافته است که پایینترین میزان از سهماهه دوم سال ۲۰۲۲ و تقریباً ۳ درصد کاهش نسبت به سهماهه قبل است.

نکته قابل توجه این است که وقتی این نسبت در دوره 2020 تا 2021 به زیر 50 درصد رسید، بازار وارد دورهای از رونق بیش از حد شد و به طور مداوم فضای وامدهی را محدود کرد. پایینترین سطح ثبت شده تاکنون تقریباً 29 درصد در سه ماهه دوم سال 2021، درست قبل از رسیدن شاخص VN به اوج تاریخی خود بود.

بسیاری از شرکتهایی که در صدر سهم بازار کارگزاری قرار دارند، به مرز محدودیتهای وامدهی خود نزدیک شدهاند.

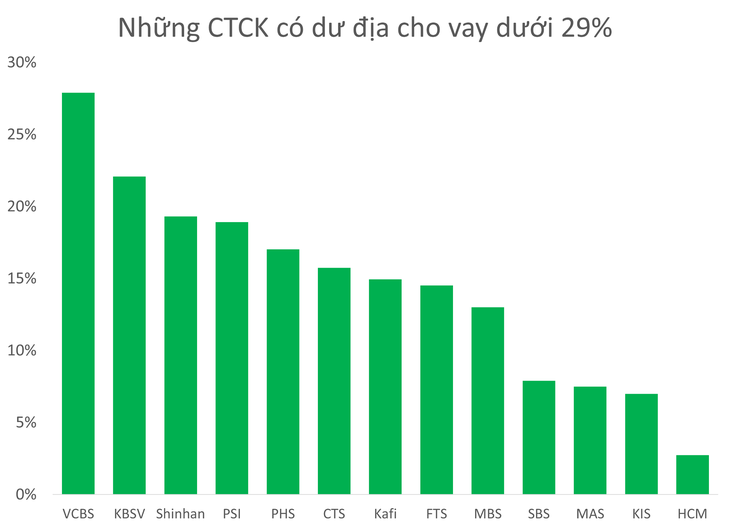

در حال حاضر، بیش از 10 شرکت بزرگ و کوچک اوراق بهادار با فضای حاشیه سود زیر 29 درصد وجود دارند، از جمله نامهایی در 10 گروه برتر سهم بازار کارگزاری مانند HSC، MBS، MAS، KIS، VCBS.

بیش از 10 شرکت بزرگ و کوچک اوراق بهادار، حاشیه سود کمتر از 29 درصد دارند.

در این گروه، HSC، MAS و KIS به ویژه زمانی قابل توجه هستند که فضای وامدهی تقریباً تمام شده باشد.

برجستهترین آنها HSC Securities (HCM) است که بسیاری از فصلهای آن بدهی معوقه حدود 20،000 میلیارد دونگ ویتنامی دارند، اگرچه هیئت مدیره HSC هدف وامدهی 27،000 میلیارد دونگ ویتنامی را در سال 2025 تعیین کرده است.

در حالی که منتظر اجرای افزایش سرمایه جدید در سه ماهه سوم سال 2025 هستیم، این شرکت در رقابت برای میزان بدهیهای معوقه عقب مانده است، در حالی که دو رقیب اصلی، SSI و TCBS، هر دو سطح وام خود را به بیش از 33000 میلیارد دونگ افزایش دادهاند.

HSC مجبور شد برای حفظ کارایی، به خود-معاملهگری روی آورد، «کف بازار را بخرد» و در سهماهه دوم سال ۲۰۲۵ بیش از ۱۴۰۰ میلیارد دونگ ویتنام به سبد سهام خود اضافه کند.

در همین حال، دو شرکت اوراق بهادار از کره، Mirae Asset Vietnam (MAS) و KIS Vietnam، نیز با موانع بزرگی در رابطه با محدودیتهای وامدهی مواجه هستند. اگر آنها به زودی سرمایه جدیدی از شرکتهای مادر خود دریافت نکنند، خطر از دست دادن سهم بازار به رقبای داخلی که به شدت در حال سرمایهگذاری هستند، کاملاً وجود دارد.

سهم بازار معاملاتی Mirae Asset Securities و KIS Securities در HOSE در سه ماهه آخر به 3.5٪ و 3.13٪ کاهش یافت.

در شرایطی که بازار همچنان به جذب جریان نقدی ادامه میدهد و شاخص VN به اوج تاریخی خود نزدیک میشود، تقاضای مارجین از سوی سرمایهگذاران حقیقی به شدت افزایش خواهد یافت. این بدان معناست که اگر شرکتهای اوراق بهادار وقت کافی برای ارتقاء «ظروف» سهام خود نداشته باشند، فشار بر آنها سنگینتر خواهد بود.

واقعیتهای گذشته نشان میدهد که دوره تنش حاشیه سود اغلب با چرخههای داغ بازار همراه است و سرمایهگذاران نیز نسبت به دادههای وامدهی شرکتهای بزرگ اوراق بهادار حساس هستند.

منبع: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[عکس] کت با - بهشت جزیره سبز](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 روز سرعت برقآسا] بندر دا نانگ: وحدت - سرعت برقآسا - دستیابی به موفقیت تا خط پایان](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

نظر (0)