SGGPO

در سالهای اخیر، MoMo مدلهای همکاری مؤثر بسیاری را با بانکها و مؤسسات مالی پیادهسازی کرده است که نتایج دلگرمکنندهای را از نظر تعداد مشتریان، ارزش تراکنشها و کارایی عملیاتی به همراه داشته است. به طور خاص، این مدل همکاری به ارائه خدمات مالی به بسیاری از مشتریان کمدرآمد کمک میکند.

|

| آقای نگوین با دیپ در این انجمن به اشتراک گذاشت |

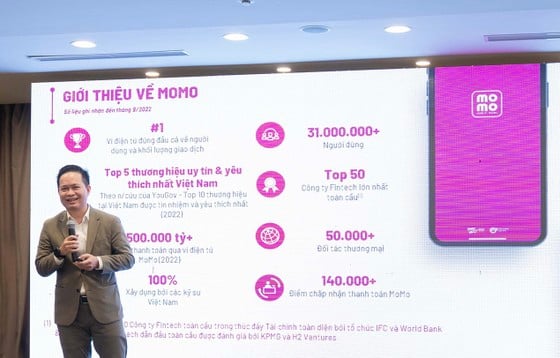

«میوههای شیرین» پس از همکاری بین فینتک و بانکها، توسط آقای نگوین با دیپ، یکی از بنیانگذاران مومو و عضو کمیته دائمی انجمن خدمات نرمافزار و فناوری اطلاعات ویتنام (VINASA)، در کارگاه «ساخت یک پلتفرم مالی دیجیتال - بانکداری دیجیتال، زیرساخت داده و اتصال بخشهای اقتصادی » در ۲۵ مه ۲۰۲۳ در چارچوب اجلاس تحول دیجیتال ویتنام - آسیا ۲۰۲۳ که در هانوی برگزار شد، به اشتراک گذاشته شد.

آقای نگوین با دیپ گفت: «فینتکهایی مانند مومو، مدلهایی برای نزدیک شدن روزانه به مشتریان و درک نیازهای آنها دارند. مومو میتواند به بانکها و موسسات مالی کمک کند تا به روشی ساده و موثر و با کمترین هزینه به مشتریان نزدیک شوند. همکاری بین بانکها و واسطههای پرداخت مانند مومو، موثرترین مدل همکاری را ایجاد خواهد کرد.»

سه سرویس برجسته که MoMo و بانکها و موسسات مالی در حال حاضر برای استقرار آنها همکاری میکنند و نتایج دلگرمکنندهای داشتهاند:

اول، MoMo فناوری eKYC را با بانکها به کار گرفت تا به مشتریان کمک کند تا خود را به صورت آنلاین شناسایی کنند و در هنگام افتتاح حساب بانکی، کاغذبازی را سادهتر کند. در حال حاضر، بیش از ۲۳۰،۰۰۰ حساب بانکی با موفقیت برای مشتریان از طریق MoMo افتتاح شده است.

دوم، مومو به عنوان یک پلتفرم سرمایهگذاری قابل دسترس عمل میکند و مشتریان را به بسیاری از محصولات و خدمات بانکها و موسسات مالی متصل میکند. مومو با خدماتی مانند پسانداز آنلاین، فروشگاه آنلاین طلا، گواهیهای صندوق، به مشتریان کمک میکند تا پسانداز خود را واریز کنند، طلا بخرند و بفروشند، گواهیهای صندوق را در هر زمان و هر مکان، به صورت آنلاین و در لحظه خریداری کنند.

سوم، MoMo پلتفرمی برای جمعآوری وامها و کارتهای اعتباری از ۲۰ بانک بزرگ و شرکتهای مالی است که از ۵ تا ۷ میلیون مشتری که نیاز به تسویه وامها و کارتهای اعتباری خود دارند، پشتیبانی میکند. سادگی و راحتی این سرویس نه تنها به بهبود تجربه مشتری کمک میکند، بلکه به بانکها و شرکتهای مالی نیز در صرفهجویی در هزینههای عملیاتی کمک میکند.

آقای نگوین با دیپ بر اهمیت همکاری بین فینتک و بانکها در ارائه خدمات مالی به مشتریان کمدرآمد و بسیار کمدرآمد - که گروههای محروم و اکثریت هستند و فرصتهای زیادی برای دسترسی به خدمات بانکی ندارند - تأکید کرد: «ما امیدواریم که در آینده ، دولت و بانک مرکزی سیاستهای بیشتری برای حمایت از توسعه مدلهای همکاری بین فینتک و بانکها داشته باشند. این مدلی است که به نفع افراد کمدرآمد خواهد بود و سهم و تأثیر قابل توجهی بر توسعه جامعه خواهد داشت.»

منبع

![[عکس] سومین کنگره تقلید میهنی کمیسیون مرکزی امور داخلی](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[عکس] دبیرکل تو لام در کنفرانس اقتصادی سطح بالای ویتنام-بریتانیا شرکت میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[عکس] دبیرکل تو لام با تونی بلر، نخست وزیر سابق بریتانیا، دیدار کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

![[عکس] صحنهای تأثیرگذار از هزاران نفر که در حال نجات خاکریز از آب خروشان هستند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[عکس] رئیس مجلس ملی، تران تان مان، از سفرای خارجی که برای خداحافظی آمده بودند، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761820977744_ndo_br_1-jpg.webp)

نظر (0)