پشت این تجربه به ظاهر «کوچک»، ترکیبی از سه عامل وجود دارد که در حال تغییر شکل چشمانداز مالی ویتنام هستند: بانکداری - فینتک - فناوری هوش مصنوعی.

از آنجایی که هر سه برای هدف مشترک گسترش دسترسی مالی ایمن و انعطافپذیر به مردم تلاش میکنند، «محدودیت خرج کردن ۳ دقیقهای» فقط یک ابزار جدید نیست، بلکه گواهی بر یک رویکرد مالی هوشمندانهتر، شخصیتر و نزدیکتر به زندگی روزمره مردم ویتنام است.

دست دادن «میلیارد دلاری» بین بانکها و فینتک: وقتی فناوری خلأ مالی را پر میکند

طبق دادههای بانک دولتی ویتنام، ۷۲ درصد از شرکتهای فینتک در ویتنام اکنون با بانکهای تجاری همکاری میکنند - رقمی که نشان میدهد همکاری به تدریج جایگزین مدل رقابتی میشود. بانکها جریان سرمایه، برند و تجربه مدیریت ریسک دارند؛ فینتک سرعت، فناوری و توانایی درک کاربران در سطح دادههای رفتاری را دارد. وقتی دو طرف دست به دست هم میدهند، «شکاف مالی» - جایی که میلیونها نفر هرگز امتیاز اعتباری نداشتهاند یا واجد شرایط دسترسی به خدمات مالی رسمی نیستند - شروع به پر شدن میکند.

گزارش EY ویتنام با عنوان «بهبود شمول مالی ویتنام و نقش فینتک» اشاره میکند که پلتفرمهای فینتک نقش بسیار مهمی در کمک به بانکها برای گسترش دسترسی خود از طریق «دادههای جایگزین» ایفا میکنند - مجموعهای از سیگنالهای مالی که سیستم اعتباری سنتی قبلاً نمیتوانست از آنها استفاده کند: سابقه پرداخت قبوض، دفعات شارژ تلفن، عادات خرج کردن مکرر...

این دادهها جایگزین سیستم اعتباری قدیمی نمیشوند، بلکه تصویر مالی هر کاربر را تکمیل و تقویت میکنند. به لطف هوش مصنوعی و تجزیه و تحلیل دادههای بلادرنگ، موسسات مالی میتوانند ظرفیت خرج کردن مشتریان، توانایی بازپرداخت و رفتار مالی آنها را به روشی انعطافپذیرتر و جامعتر ارزیابی کنند.

اگر در گذشته، دسترسی به اعتبار تقریباً منحصر به گروههایی با درآمد پایدار، وثیقه و سابقه اعتباری روشن بود، اکنون با پشتیبانی هوش مصنوعی، دیوار بین «افراد دارای امتیاز» و «افرادی که هرگز امتیاز نگرفتهاند» به تدریج در حال ناپدید شدن است.

این رویکرد با جهتگیری دولت در استراتژی ملی شمول مالی همسو است، که در آن ویتنام قصد دارد تا سال ۲۰۲۵، ۸۰ درصد از بزرگسالان حسابهای تراکنش مالی داشته باشند و به تدریج یک اکوسیستم اعتباری باز را بر روی یک پلتفرم دیجیتال تشکیل دهد.

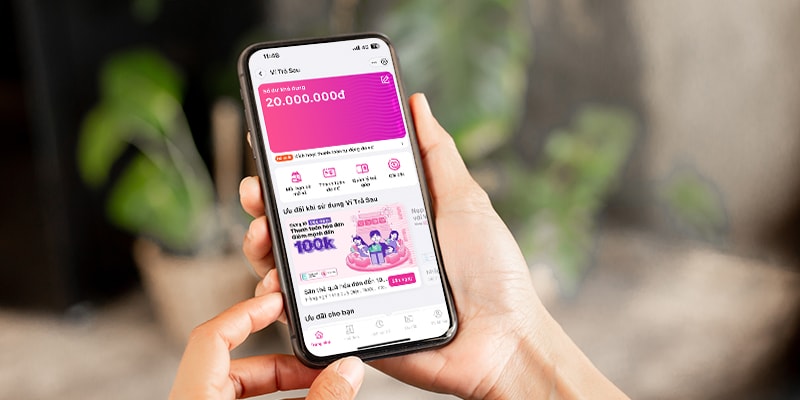

کیف پول پس پرداخت مومو - "منبع پول انعطافپذیر" برای زندگی مدرن

در تصویر همکاری بین بانکها و فینتک، کیف پول پسپرداخت (VTS)، محصولی که توسط TPBank و MBV توسعه داده شده و به طور یکپارچه در برنامه فوقالعاده MoMo مستقر شده است، یک نمونه بارز است.

برخلاف تصور رایج، کیف پول پسپرداخت بدهی ایجاد نمیکند، بلکه منبع پولی انعطافپذیری را در اختیار کاربران قرار میدهد که میتوانند در صورت نیاز، بلافاصله از آن استفاده کنند و محدودیت شخصیسازیشدهای بر اساس ظرفیت مالی واقعی دارند. با کیف پول پسپرداخت، کاربران میتوانند به جای اینکه منفعلانه منتظر درآمد باشند یا به دنبال منابع غیررسمی سرمایه باشند، در ایجاد تعادل در جریان نقدی خود فعالتر باشند.

از منظر بانکی، این مدل همکاری مزایای آشکاری نیز به همراه دارد: هزینههای عملیاتی بهینه میشوند، فرآیند تأیید کوتاه میشود، در حالی که به لطف فناوری امتیازدهی شفاف، قابلیتهای مدیریت ریسک افزایش مییابد.

از منظر اقتصادی ، بسیاری از کارشناسان، کیف پول پسپرداخت را نمونه بارزی از اثربخشی مدل همکاری بین بانکها و پلتفرمهای فینتک میدانند. نکته قابل توجه، به گفته کارشناسان، این است که راهکارهایی مانند MoMo یک "بازوی توسعهیافته" هستند که ظرفیت خدمات سیستم مالی را از طریق دادهها و فناوری گسترش میدهند. در عین حال، به میلیونها نفر کمک میکنند تا برای اولین بار امتیاز CIC دریافت کنند - گامی مهم در جهت هدف شمول مالی و توسعه اقتصاد دیجیتال.

میتوان دید که ترکیب بانکداری و فینتک، فصل جدیدی را برای امور مالی ویتنام میگشاید: سریعتر، شفافتر و جامعتر.

و در این تصویر، MoMo و شرکایی مانند TPBank و MBV ثابت میکنند که فناوری نه تنها به گردش مؤثر نقدینگی کمک میکند، بلکه فرصتهای مالی را نیز به هر فرد نزدیکتر میکند.

منبع: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[اینفوگرافیک] نرخهای ارز متقابل برای تعیین ارزش مشمول مالیات از ۱۱ تا ۱۷ دسامبر](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765413245543_infographic-ty-gia-tinh-cheo-de-xac-dinh-tri-gia-tinh-thue-tu-11-1712-20251211021920.jpeg)

![[رسمی] گروه MISA از جایگاه پیشگام برند خود در ساخت هوش مصنوعی عاملی برای مشاغل، خانوارها و دولت خبر میدهد.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

نظر (0)