وکیل نگوین هوانگ تین، از کانون وکلای هانوی ، در مورد این سوال توصیههای زیر را ارائه میدهد:

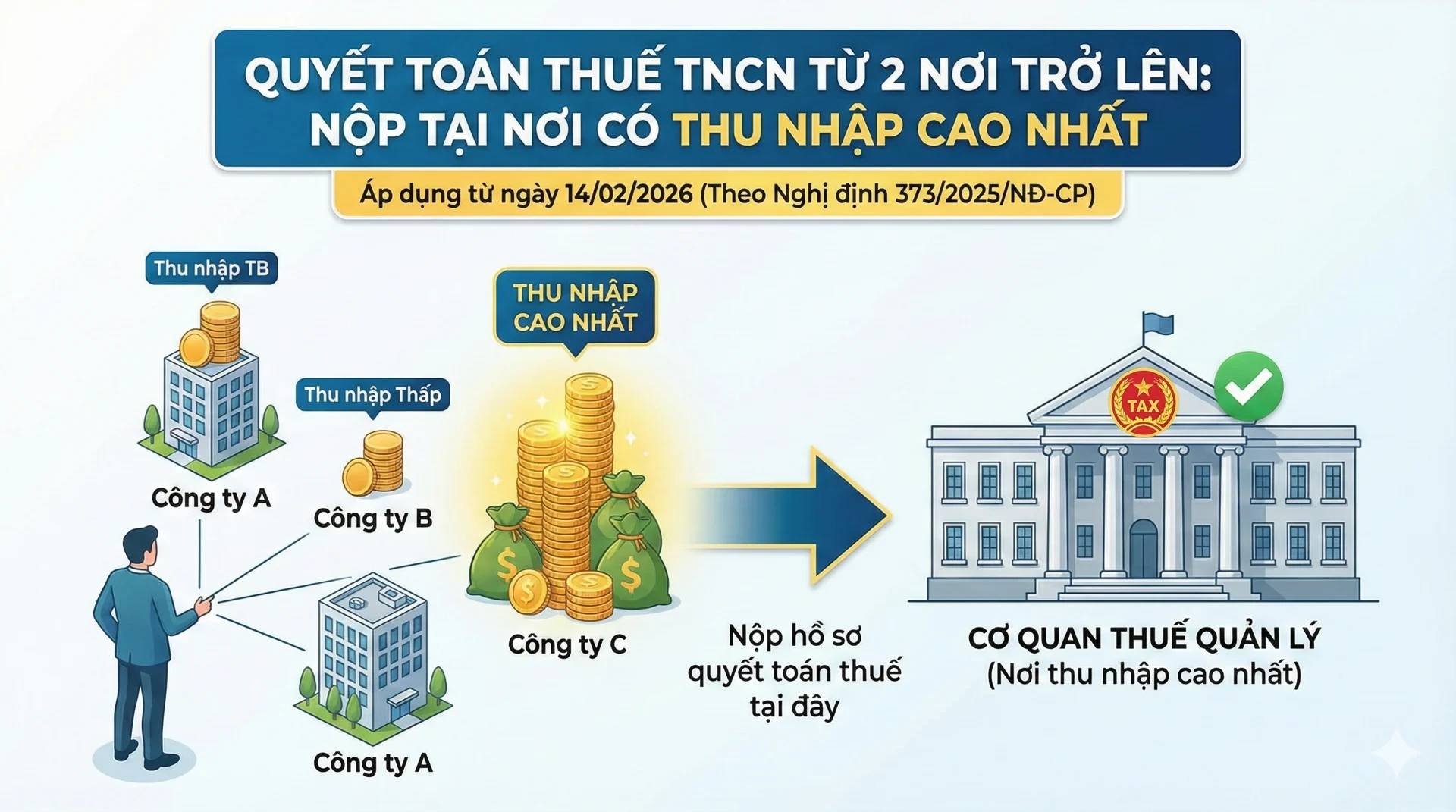

از ۱۴ فوریه ۲۰۲۶، مقررات مربوط به محل ارائه اظهارنامه مالیات بر درآمد شخصی برای افرادی که منابع درآمد متعددی دارند، طبق فرمان شماره ۳۷۳/۲۰۲۵/ND-CP رسماً تغییر خواهد کرد. بر این اساس:

همانطور که در ماده ۳ فرمان شماره ۳۷۳/۲۰۲۵/ND-CP (از ۱۴ فوریه ۲۰۲۶ لازمالاجرا است) تصریح شده است، در مورد افرادی که مستقیماً اظهارنامه مالیاتی ارائه میدهند و مقیم هستند و درآمد آنها از حقوق و دستمزد مشمول کسر مالیات از دو یا چند منبع است، باید مدارک اظهارنامه مالیاتی خود را به آدرس زیر ارسال کنند:

- سازمان امور مالیاتی مستقیماً سازمانی را که بیشترین درآمد را در سال پرداخت میکند، مدیریت میکند.

- در یکی از مراجع مالیاتی که مستقیماً سازمان را اداره میکند، در صورتی که چندین منبع درآمد بزرگ در سال وجود داشته باشد که از نظر ارزش برابر باشند، بزرگترین منبع درآمد پرداخت خواهد شد.

همزمان، فرمان شماره 373/2025/ND-CP مقررات زیر را نیز اضافه میکند: اگر فردی اظهارنامه تسویه حساب نهایی مالیات بر درآمد شخصی را به اشتباه طبق آنچه در بالا ذکر شده است ارائه دهد، مرجع مالیاتی که اظهارنامه فرد را دریافت کرده است، از اطلاعات موجود در سیستم پایگاه داده بخش مالیاتی برای انتقال اظهارنامه به مرجع مالیاتی که مستقیماً سازمان پرداخت کننده درآمد را مدیریت میکند، استفاده خواهد کرد تا تسویه حساب نهایی مالیات بر درآمد شخصی را مطابق با قانون انجام دهد.

در همین حال، آییننامه قدیمی در بند b.2، بند 8، ماده 11 فرمان شماره 126/2020/ND-CP بر اساس این بود که آیا فرد قبلاً کسورات شخصی را مطالبه کرده است یا خیر و بر اساس محل کار بود، بنابراین محل ارائه اظهارنامه مالیاتی عبارت بود از:

- سازمان مالیاتی مستقیماً سازمان یا فردی را که درآمدی را پرداخت میکند که فرد برای آن کسورات شخصی مطالبه کرده است، مدیریت میکند.

- سازمان مالیاتی، سازمان یا فردی را که درآمد نهایی را پرداخت میکند، مدیریت میکند: افرادی که محل کار خود را تغییر میدهند و آخرین سازمان یا فرد پرداختکننده درآمد آنها، کسورات شخصی را اعمال میکند.

- اداره مالیاتی محل اقامت فرد:

افرادی که محل کار و سازمانی را که آخرین بار درآمد خود را در آن دریافت کردهاند تغییر میدهند، کسورات شخصی مطالبه نمیکنند؛

فرد هیچ کسورات شخصی برای خود در هیچ سازمان یا فردی که درآمدش را پرداخت میکند، مطالبه نکرده است.

افراد ساکن ویتنام که قرارداد کار ندارند، یا قرارداد کاری آنها کمتر از ۳ ماه است، یا قرارداد خدمتی دارند که درآمد آنها از یک یا چند محل که ۱۰٪ از آن کسر شده است، حاصل شده است.

افراد ساکن ویتنام که در طول سال، درآمد حاصل از حقوق و دستمزد را در یک یا چند مکان دریافت کردهاند، اما در زمان تسویه حساب مالیاتی توسط هیچ سازمان یا فردی که درآمد را پرداخت میکند، استخدام نشدهاند.

منبع: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

![[عکس] استقبال از دبیرکل و رئیس جمهور تو لام و همسرش در سفر رسمی آنها به فیلیپین](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

نظر (0)