با چشمانداز ارتقای بازار سهام ویتنام به جایگاه بازارهای نوظهور مرزی توسط FTSE Russell در ۸ اکتبر، نتایج مثبت کسبوکارها در سهماهه سوم و سیاستهای پولی جهانیِ سهلگیرانه، فرصتهایی برای بازگشت جریان سرمایه فراهم میشود و پایههای بهبودی پایدارتر را بنا مینهد.

انباشت در انتظار جریان سرمایه

طبق گزارش اکتبر ۲۰۲۵ شرکت اوراق بهادار دراگون کپیتال (VDSC)، نقدینگی کل بازار در ماه سپتامبر بیش از ۳۰ درصد کاهش یافته است که نشان دهنده ذهنیت انتظار سرمایه گذاران پس از دوره رشد داغ از ابتدای سال است. با این حال، VDSC این تحول را مثبت و سالم ارزیابی میکند، زیرا بازار در حال متعادل کردن ارزشها و منتظر سیگنالهای مثبت پس از ارتقاء بازار سهام ویتنام توسط FTSE Russell است.

کارشناسان معتقدند که بازار ویتنام در بهترین وضعیت خود در سالهای اخیر قرار دارد. آقای هوین آن هوی، مدیر تحلیل صنعت اوراق بهادار KAFI، اظهار داشت: « اقتصاد کلان ویتنام انعطافپذیری فوقالعادهای از خود نشان داده است، تولید ناخالص داخلی در میان گروههای پیشرو در منطقه باقی مانده، تورم کنترل شده و مصرف داخلی به وضوح در حال بهبود است. این یک پایه مهم برای کمک به بازگشت سریع جریان سرمایه خارجی است.»

آقای تران تای بین ، مدیر ارشد تحلیل اوراق بهادار OCBS، با همین دیدگاه گفت که تولید ناخالص داخلی ویتنام در سال 2025 میتواند به لطف رشد قوی در صادرات الکترونیک، نساجی و گردشگری بینالمللی به 7 تا 8 درصد برسد، در حالی که سرمایهگذاری عمومی و زیرساختها همچنان پشتوانه اصلی هستند.

در همین حال، VDSC ارزیابی کرد که شاخص VN در محدوده ۱۴۸۹ تا ۱۷۵۸ واحد در حال تجمع است که مطابق با نسبت قیمت به سود هدف ۱۳.۳ تا ۱۴.۷ برابر است، که در مقایسه با میانگین ۱۰ ساله، سطح جذابی محسوب میشود. در عین حال، اختلاف بازده بین سهام و اوراق قرضه دولتی ۱۰ ساله تنها ۲.۹ درصد است که کمتر از میانگین ۵ ساله است و نشان میدهد که ارزشگذاری سهام در حال ورود به منطقه جذابی برای جریان نقدی میانمدت است.

دکتر یوخن اشمیتمن، نماینده ارشد صندوق بینالمللی پول (IMF) در ویتنام، کامبوج و لائوس، نیز برداشت خود را از سرعت اصلاحات ویتنام در طول سال گذشته ابراز کرد. رشد اقتصادی در 9 ماه اول سال 2025 به 7.8 درصد رسید که بالاترین سطح از سال 2011 است. این شتاب از عوامل متنوعی مانند: رشد قوی بخش تولید - صادرات با وجود تعرفهها، حفظ جریان سرمایه FDI در سطح بالا، بهبود تقاضای داخلی، گردشگری و افزایش هزینههای عمومی برای اصلاحات اداری ناشی میشود.

علاوه بر این، سیاستهای پولی و مالی نیز از رشد حمایت کردهاند. به طور خاص، بانک مرکزی ویتنام (SBV) نرخ بهره نسبتاً مناسبی را حفظ کرده است و انتظار میرود رشد اعتبار در سال جاری به ۱۸ تا ۲۰ درصد برسد. علاوه بر این، اصلاحات نهادی دولت مانند ادغام وزارتخانهها، کاهش سطوح دولت محلی، کاهش تعداد استانها و هدف سادهسازی ۱۰۰۰۰۰ کارمند دولتی بسیار مورد تقدیر است.

شرایط جهانی نیز شرایط مساعدی را ایجاد میکند. به طور خاص، فدرال رزرو احتمالاً در ماه اکتبر به کاهش نرخ بهره به میزان ۲۵ واحد پایه دیگر ادامه خواهد داد و تا پایان سال حتی با شدت بیشتری این کار را انجام خواهد داد. با تضعیف دلار و کاهش بازده اوراق قرضه ایالات متحده، صندوقهای سرمایهگذاری بینالمللی تمایل دارند سرمایه خود را به بازارهای نوظهور با ثباتتر منتقل کنند، که در این میان ویتنام به لطف تراز تجاری مثبت و روند شفاف ارتقاء خود، برجسته است.

به گفته آقای هوی، بازار در حالت فشردگی است، یک انباشت ضروری قبل از انفجار، و تأکید کرد که بالاترین احتمال (50٪) این است که شاخص VN پس از اعلام ارتقاء بازار توسط FTSE Russel از 1700 واحد فراتر رود.

تمایز فرصت - زمان انتخاب سبد سهام

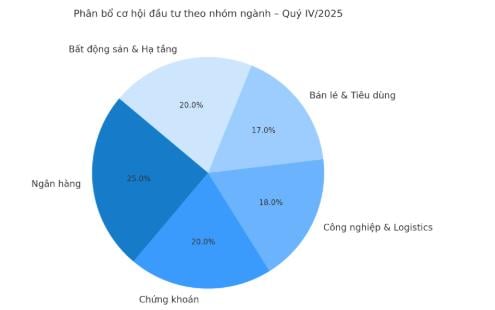

با توجه به عوامل فوق، پول هوشمند شروع به چرخش کرده و گروههای صنعتی با چشمانداز روشن و اصول بنیادی محکم را در اولویت قرار داده است. طبق گزارش VDSC، گروههای صنعتی ۱۸/۲۲ رشد دو رقمی در سود سهماهه سوم داشتهاند که در صدر آنها املاک و مستغلات مسکونی (۴۲۴٪+)، کود و بنادر (۹۰-۳۰۰٪+) به همراه فولاد و خردهفروشی قرار دارند، صنایعی که پس از یک دوره رکود، انعطافپذیری قوی نشان میدهند.

آقای تران تای بین (OCBS) خاطرنشان کرد: «بازار به شدت متمایز شده است و این دوره، دوره انتخاب است نه گسترش. بر این اساس، سرمایهگذاران باید روی شرکتهای پیشرو با مزایای مالی و رشد سود واقعی تمرکز کنند.»

در کوتاهمدت، بانکها همچنان نقش محوری خود را ایفا میکنند، زیرا از نرخ بهره پایین و رشد مداوم تقاضای اعتبار بهرهمند میشوند، در حالی که گروه اوراق بهادار در صورت ارتقاء بازار و افزایش حاشیه سود، مستقیماً سود میبرد.

علاوه بر این، پیشبینی میشود گروههای تولیدی صنعتی، لجستیکی و صادراتی، به ویژه شرکتهایی که سفارشهایی از ایالات متحده و اروپا دارند، با کاهش تجارت بینالمللی و هزینههای حمل و نقل، شتاب رشد خود را حفظ کنند. بخشهای خردهفروشی و کالاهای مصرفی نیز به لطف بهبود قدرت خرید داخلی و کاهش قیمت مواد اولیه، نقاط روشنی هستند که به افزایش حاشیه سود در سهماهه آخر سال کمک میکنند.

آقای هوین آن هوی (KAFI) توصیه میکند که استراتژی سرمایهگذاری فعلی انعطافپذیر اما منظم باشد: «سرمایهگذاران باید با قیمتهای معقول سرمایهگذاری کنند و نسبت نقدینگی ۲۰ تا ۳۰ درصد را برای بازسازی فعالانه حفظ کنند. حاشیه سود را میتوان در سطح کنترلشدهای استفاده کرد و سهام پیشرو با جریان نقدی پایدار را در اولویت قرار داد. اکنون زمان انباشت است، نه برداشت.»

HSBC تخمین میزند که پس از ارتقاء بازار، ویتنام میتواند حدود 0.6٪ از شاخص FTSE آسیا و 0.5٪ از شاخص FTSE بازارهای نوظهور را به خود اختصاص دهد و به طور بالقوه حدود 1.5 میلیارد دلار از صندوقهای غیرفعال جذب کند. در یک سناریوی خوشبینانهتر، جریان سرمایه از صندوقهای غیرفعال میتواند به 3 میلیارد دلار و از صندوقهای فعال به 1.9 تا 7.4 میلیارد دلار برسد.

موسسه تحقیقاتی BSC پیشبینی میکند که ویتنام میتواند بین 0.76 تا 1.34 میلیارد دلار سرمایه خالص از ETFهای جهانی و صندوقهای سرمایهگذاری با سرمایه ثابت، به ویژه صندوقهایی که به شاخص کل بازارهای نوظهور FTSE مراجعه میکنند، جذب کند. جریان نقدی جدید بر سهامی متمرکز خواهد بود که معیارهای سرمایه، نقدینگی و مهمتر از همه، «فضای» خارجی را داشته باشند.

با این حال، سرمایهگذاران باید توجه داشته باشند که سرمایه خارجی بلافاصله وارد نخواهد شد زیرا فرآیند گذار زمان میبرد. طبق گزارش FTSE Russell، اعلام ارتقاء ویتنام از یک بازار مرزی به یک بازار نوظهور ثانویه، با تاریخ رسمی اجرا از ۲۱ سپتامبر ۲۰۲۶، منوط به بررسی میاندورهای در مارس ۲۰۲۶ است تا مشخص شود که آیا پیشرفت کافی در تسهیل دسترسی کارگزاران جهانی وجود داشته است یا خیر. بنابراین، این ارتقاء در چندین مرحله اجرا خواهد شد و جزئیات طرح اجرایی در اطلاعیه مارس ۲۰۲۶ اعلام خواهد شد.

طبق سناریوی پایه VDSC و OCBS، شاخص VN میتواند در ماه اکتبر دامنه نوسان ۱۶۰۰ تا ۱۷۵۰ واحد را حفظ کند و به احتمال ۵۰ درصد پس از ارتقاء ویتنام، از ۱۷۰۰ واحد فراتر رود. کارشناسان معتقدند که چشمانداز بلندمدت بازار سهام ویتنام به لطف محیط کلان پایدار، بهبود سود شرکتها و بازگشت زودهنگام سرمایه خارجی در چرخه جدید، همچنان قوی است.

منبع: https://baotintuc.vn/thi-truong-tien-te/thi-truong-chung-khoan-co-bung-no-sau-thong-tin-duoc-nang-hang-20251007170941902.htm

![[عکس] نخست وزیر فام مین چین، فرماندار استان گونما (ژاپن) و مشاور ویژه ائتلاف پارلمانی دوستی ژاپن و ویتنام را به حضور پذیرفت.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[عکس] نمای نزدیک از نیروگاه برق آبی رودخانه باها که برای تنظیم آب به سمت پایین دست در حال کار است](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[اینفوگرافیک] بازار سهام ویتنام از مرز ۱۱ میلیون حساب معاملاتی عبور کرد](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

![[پاسخ] آیا باید برای یک خانه قدیمی بازسازی شده آسانسور نصب کنم؟](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

نظر (0)