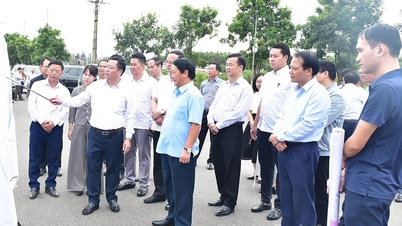

بحث در مورد راهکارهای رفع انسداد جریانهای اعتباری سبز - عکس: VGP/HT

این موضوع اصلی مورد بحث در کارگاه «رفع انسداد جریان سرمایه اعتباری سبز» بود که به طور مشترک توسط بانک دولتی ویتنام (SBV) و روزنامه لائو دونگ در بعد از ظهر 25 آوریل در هانوی برگزار شد.

پتانسیلها و فرصتهای ناشی از سیاستهای ملی

معاون رئیس بانک مرکزی ویتنام، دائو مین تو، تأیید کرد: تأمین مالی سبز، از جمله اعتبار سبز، موضوع جدیدی نیست، اما به طور فزایندهای مورد توجه کشورهای جهان و همچنین ویتنام قرار گرفته است، به ویژه در شرایط فعلی که نیاز به ترویج بسیج منابع برای ارتقای بازسازی اقتصادی مرتبط با نوآوری در مدل رشد وجود دارد تا به رونق اقتصادی، پایداری زیستمحیطی و عدالت اجتماعی دست یابیم؛ به سوی یک اقتصاد سبز و بدون کربن و کمک به هدف محدود کردن افزایش دمای جهانی.

اعتبار سبز و اجرای ESG روندهای اجتنابناپذیری برای توسعه پایدار هستند، یکی از منابع مهم برای دستیابی به هدف رشد سبز ملی، راه حلی برای کمک به مؤسسات اعتباری (CIها) در جهتدهی مجدد فعالیتهای تجاری خود به سمت پایداری، نزدیک شدن به استانداردهای بینالمللی، در نتیجه تأیید جایگاه خود، افزایش رقابتپذیری، گسترش همکاری و فرصتهای تجاری. برای مشاغل، اعتبار سبز منبعی برای حمایت از مشاغل برای بهبود و نوآوری فناوری و تبدیل به تولید سبز است.

آقای دائو مین تو، معاون رئیس کل دائمی بانک مرکزی ویتنام، در این کارگاه سخنرانی کرد - عکس: VGP/HT

رهبران بانک مرکزی اظهار داشتند که ویتنام به لطف جهتگیریها و مقررات بسیار شفاف، شرایط و فرصتهای مطلوب زیادی برای توسعه دارد.

اولاً، قانون حفاظت از محیط زیست (2020) و اسناد راهنمای آن، اعتبار سبز، نقشه راه توسعه اعتبار سبز، اقدامات لازم برای حمایت و تشویق توسعه اعتبار سبز و ایجاد یک کریدور قانونی برای فعالیتهای اعتباری سبز سیستم بانکی را تصریح کردهاند.

دوم، در استراتژی ملی رشد سبز از طریق مراحل، قطعنامههای اخیر دولت در مورد توسعه اجتماعی-اقتصادی، عزم دولت و نخست وزیر را در اجرای "تحول سبز - تحول دیجیتال" نشان میدهد که به سرعت و به طور پایدار در حال توسعه است تا به هدف توسعه اقتصادی دو رقمی در دوره 2026-2030 دست یابد. به طور خاص، دولت و نخست وزیر هر دو وظایف و الزاماتی را برای صنعت بانکداری جهت ترویج اعتبار سبز و بانکداری سبز تعیین کردهاند.

سوم، بر اساس این چارچوبهای سیاستی، در سالهای اخیر، صنعت بانکداری اقدامات جدی و پیشگیرانهای انجام داده و راهکارهایی را برای ارتقای فعالیتهای اعتباری سبز اجرا کرده و به نتایج مثبت بسیاری دست یافته است.

از تنها ۱۵ موسسه اعتباری شرکتکننده در سال ۲۰۱۷، تاکنون ۵۰ واحد با وامهای معوق وجود داشته است. میانگین نرخ رشد اعتبار سبز معوق در دوره ۲۰۱۷-۲۰۲۴ به بیش از ۲۲ درصد در سال رسیده است که سال به سال بالاتر و بالاتر از نرخ رشد اعتبار معوق به طور کلی برای اقتصاد است. این ارقام بسیار دلگرمکننده هستند، با این حال، نسبت اعتبار سبز به کل اعتبار معوق تنها حدود ۴.۶ درصد است که نشان میدهد اعتبار سبز در ویتنام هنوز جای زیادی برای توسعه دارد. این امر نیاز فوری به تسریع و بهرهبرداری از این فضا را ایجاب میکند.

با این حال، در واقعیت، بانکها و کسبوکارها با مشکلات زیادی روبرو هستند، از جمله: فهرست طبقهبندی سبز ملی، مقررات عمومی در مورد ESG برای کسبوکارها جهت اجرا، برآورده کردن الزامات توسعه پایدار که به طور فزایندهای سختگیرانه میشوند، ابزارهای ارزیابی ریسک محدود، دوره بازگشت سرمایه طولانی، کارایی مالی نامشخص...

این یکی از چالشهای ویتنام هنگام اعمال این سیاست در مورد همه کشورها است. این «تنگناها» نیازمند رویکردی جدید هستند - جامعتر، انعطافپذیرتر و هماهنگتر بین کریدور سیاست-بازار-قانون.

دائو مین تو، معاون فرماندار، با ذکر مثالی گفت: «در مورد پروژه یک میلیون هکتاری در دلتای مکونگ - یکی از پروژههای معمول برای اعتبار سبز. اگر هماهنگی قانونی و آگاهی در بین مشاغل، بانکها و کشاورزان وجود داشته باشد، این منبع سرمایه به طور مؤثر ترویج خواهد شد. واضح است که این یک داستان زیستمحیطی مرتبط با اقتصاد سبز و بانکداری سبز است. با نگاهی به دیدگاه کلان، ما در حال حاضر یک کریدور قانونی داریم، اما با نگاه به هر پروژه خاص، باید معیارهای ارزیابی روشنی داشته باشیم. این یک مسئله فوری است که باید به طور خاصتری توسعه یابد.»

خانم ها تو گیانگ، مدیر اداره اعتبار برای بخشهای اقتصادی (SBV) - عکس: VGP/HT

یک پایه و اساس سیاستی وجود دارد، اما لازم است که تنگناهای اجرای اعتبار سبز برطرف شود.

قانون حفاظت از محیط زیست ۲۰۲۰ برای اولین بار به وضوح اعتبار سبز را تصریح میکند. فرمان ۰۸/۲۰۲۲/ND-CP همچنان نقشه راه توسعه را مشخص میکند، ضمن اینکه مؤسسات اعتباری (CI) را نیز به مشارکت از طریق سازوکارهای ترجیحی تشویق میکند.

با این حال، خانم ها تو جیانگ، مدیر اداره اعتبار برای بخشهای اقتصادی (SBV)، رک و پوستکنده اعتراف کرد: این موسسه هنوز در حال تکمیل شدن است. فهرستهای طبقهبندی سبز ملی هنوز منتشر نشدهاند و این امر، تعیین پروژههای واجد شرایط برای اعطای اعتبار سبز را برای بانکها دشوار میکند.

با این حال، بانک مرکزی همچنین به طور پیشگیرانه بخشنامه 17/2022/TT-NHNN را صادر کرده است که مؤسسات اعتباری را در مورد مدیریت ریسک زیستمحیطی در فعالیتهای اعتباری راهنمایی میکند و یک کریدور قانونی اولیه برای اجرای گستردهتر ایجاد میکند.

دکتر بویی تان مین - دپارتمان چهارم، دفتر دولت اظهار داشت: اعتبار سبز دیگر یک گزینه نیست. اگر شرکتهای ویتنامی بخواهند عمیقتر ادغام شوند، این یک الزام اجباری است. از چین با هدف "30-60"، اتحادیه اروپا با ابزار ESG، گرفته تا ایالات متحده، اگرچه سیاستها هنوز متزلزل هستند، اما همه به سمت کنترل کربن سختگیرانهتر حرکت میکنند.

به گفته دکتر نگوین با هونگ، اقتصاددان ارشد بانک توسعه آسیایی در ویتنام: توسعه اعتبار سبز صرفاً به معنای برآورده کردن الزامات زیستمحیطی نیست. این یک روند جهانی است، به ویژه در شرایطی که بسیاری از کشورها از سال ۲۰۲۶ «مالیات کربن» یا اقدامات تعدیل مرز کربن را اعمال میکنند.

اگر شرکتهای ویتنامی به موقع خود را وفق ندهند، فرصتهای صادراتی را از دست خواهند داد - به ویژه به بازارهای «دشوار» مانند اتحادیه اروپا، ایالات متحده یا ژاپن. بنابراین، علاوه بر مسئولیتپذیری، اعتبار سبز یک اهرم استراتژیک برای بهبود رقابتپذیری بینالمللی نیز هست.

دکتر لای ون مان، از موسسه استراتژی سیاستهای کشاورزی، گفت: کشورهایی مانند اتحادیه اروپا، چین، کره جنوبی و غیره همگی سیستمهای طبقهبندی شفافی دارند. برخی از کشورها حتی از فهرست «سفید» برای شناسایی صنایع یا فناوریهایی که سازگار با محیط زیست در نظر گرفته میشوند، استفاده میکنند. اگر ویتنام به زودی مجموعهای از معیارهای مشابه را داشته باشد، این امر نه تنها به بانکها در ارائه وام کمک میکند، بلکه به مشاغل نیز کمک میکند تا از ابتدا به طور فعال پروژهها را در جهت درست طراحی کنند.

خانم فونگ تی بین، معاون مدیر کل بانک کشاورزی - عکس: VGP/HT

یکی از گامهایی که به عنوان "پیشرفت" در نظر گرفته میشود، پروژه توسعه پایدار ۱ میلیون هکتار برنج مرغوب در دلتای مکونگ است. از منظر اعتباری، خانم فونگ تی بین، معاون مدیر کل بانک کشاورزی، گفت که این بانک یک بسته اعتباری با نرخ بهره ترجیحی حداقل ۱٪ کمتر برای مشاغل، تعاونیها و خانوارهای شرکتکننده در نظر گرفته است.

با این حال، خانم فونگ تی بین همچنین اشاره کرد که چنین برنامههایی تنها زمانی موفق هستند که در طول زنجیره ارزش، ارتباط وجود داشته باشد.

خانم فونگ تی بین گفت: «ما از ورودی تا خروجی، از بذر، کود تا خرید، فرآوری و مصرف، وام میدهیم تا کارایی را تضمین کرده و ریسکهای اعتباری را کاهش دهیم.»

با این حال، غیرقابل انکار است که اعتبار سبز با موانع زیادی روبرو است. یکی از بزرگترین موانع، دوره طولانی بازپرداخت و ریسک بالا است، در حالی که بانکها هنوز باید توانایی بازیابی سرمایه را تضمین کنند. در واقع، موسسات اعتباری، اگرچه به طور فعال مشارکت میکنند، اما هنوز محتاط هستند. آنها به ابزارهای ارزیابی ریسک بهتر، اطلاعات واضحتر از مشتریان و مهمتر از همه، یک کریدور قانونی منسجمتر نیاز دارند.

نماینده بانک کشاورزی با صراحت اظهار داشت: «ما واقعاً میخواهیم در انرژی بادی و خورشیدی سرمایهگذاری کنیم. اما تغییرات سیاستی باعث شده است که پرداخت برخی از پروژههای انرژی بادی متوقف شود و بانکها را گیج و مردد کرده است.» علاوه بر این، سرمایهگذاری در صنایعی مانند تبدیل زباله به انرژی و انرژی زیستتوده، اگرچه پتانسیل بالایی دارد، اما هنوز به یک مدل عملی قانعکننده نیاز دارد تا بانکها بتوانند با جسارت آن را پرداخت کنند.

آقای مین

منبع: https://baochinhphu.vn/tin-dung-xanh-don-bay-phat-trien-kinh-te-ben-vung-tai-viet-nam-102250425170022322.htm

![[عکس] رئیس جمهور لونگ کونگ از پیت هگست، وزیر جنگ ایالات متحده، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

![[عکس] لام دونگ: تصاویری از خسارات پس از فوران احتمالی دریاچه در توی فونگ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

نظر (0)