Le potentiel de croissance des sociétés de valeurs mobilières cette année pourrait provenir des segments des obligations et des marges, après une année 2024 qui a enregistré une dynamique de croissance des bénéfices positive.

Le potentiel de croissance des sociétés de valeurs mobilières cette année pourrait provenir des segments des obligations et des marges, après une année 2024 qui a enregistré une dynamique de croissance des bénéfices positive.

|

| En 2025, la croissance des bénéfices des sociétés de valeurs mobilières pourrait s'améliorer grâce à la réduction des coûts d'exploitation. |

Les bénéfices poursuivent leur reprise.

Les statistiques relatives aux résultats des sociétés de valeurs mobilières en 2024 montrent que la plupart des entreprises affichent une croissance significative de leurs bénéfices, reflétant le niveau général du marché, avec un premier semestre optimiste qui se poursuit au second semestre.

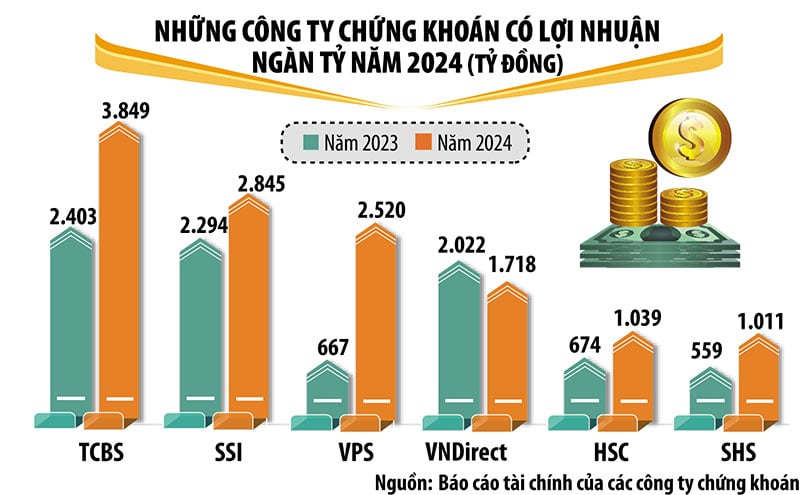

En 2024, six sociétés de courtage, dont des acteurs majeurs et reconnus du secteur comme TCBS, SSI, VPS, VNDirect, HSC et SHS, devraient réaliser des bénéfices supérieurs à mille milliards de VND. TCBS se distingue par un bénéfice net après impôts de près de 3 850 milliards de VND en 2024, soit une hausse de 60 % par rapport à 2023.

Par rapport à 2023, VPS, HSC et SHS affichent une forte croissance de leurs bénéfices et intègrent le groupe des sociétés réalisant des profits supérieurs à mille milliards de dollars. En revanche, malgré une légère baisse de ses bénéfices, VPBankS en sort. À l'exception de VNDirect, dont les bénéfices ont diminué de 15 %, toutes les sociétés de courtage réalisant des profits supérieurs à mille milliards de dollars ont enregistré une croissance à deux chiffres.

En 2024, les sociétés soutenues par des banques telles que SHS, HDBS, TPS, KAFI et certaines sociétés de valeurs mobilières récemment restructurées telles que LPBS, UPSC ont toutes enregistré une forte croissance de leurs bénéfices.

Les activités de prêt sur marge et de négociation pour compte propre contribuent toujours de manière prépondérante au chiffre d'affaires des sociétés de valeurs mobilières, tandis que les revenus du courtage de valeurs mobilières ont diminué en raison de la concurrence sur les frais de service ainsi que d'une baisse de la valeur des transactions sur le marché au cours du second semestre de l'année.

Entre 2021 et 2024, toutes les sociétés de bourse ont augmenté leurs fonds propres, se constituant ainsi une meilleure marge de manœuvre face à une concurrence de plus en plus féroce. En particulier, le capital des sociétés de bourse liées aux banques a connu une forte croissance.

L'espoir d'une revalorisation du marché boursier vietnamien en 2025 insuffle un climat positif et des perspectives de croissance plus soutenue pour les sociétés de valeurs mobilières cette année. Toutefois, outre ces opportunités, de nombreux défis subsistent et le potentiel de croissance de chaque société n'est pas uniforme.

|

Potentiel de croissance des obligations et des dépôts

L'équipe d'analyse de SSI estime que la croissance des revenus des sociétés de valeurs mobilières sera quelque peu limitée en 2025, mais que la croissance des bénéfices pourrait s'améliorer grâce à la réduction des coûts d'exploitation.

Plus précisément, les revenus estimés de commissions et frais du segment du courtage de valeurs mobilières devraient rester quasiment inchangés en 2025. La légère hausse de la valeur des transactions pourrait compenser partiellement la baisse des commissions, conséquence de la forte concurrence entre les sociétés de courtage. L'importante augmentation de capital réalisée en 2024 et le plan prévu pour 2025 continueront de soutenir les revenus des prêts sur marge, même si une forte croissance est peu probable dans un contexte de marché volatil. Par ailleurs, la marge d'intérêt nette pourrait diminuer en raison de la concurrence et de la hausse des taux d'intérêt.

SSI estime que le segment de la banque d'investissement se redressera progressivement grâce à plusieurs introductions en bourse en cours, et que le segment de la prise ferme d'obligations pourrait progresser avec la reprise du marché des obligations d'entreprises. Quant au segment du trading pour compte propre, les revenus issus des certificats de dépôt et autres titres de valeur devraient conserver une part importante.

VIS Rating estime également que la rentabilité du secteur des valeurs mobilières s'améliorera en 2025 grâce à la hausse des revenus issus des prêts sur marge et des investissements obligataires. VIS Rating prévoit qu'en 2025, la solvabilité des sociétés de valeurs mobilières vietnamiennes progressera légèrement par rapport à l'année précédente, principalement grâce à l'augmentation des profits générés par la croissance des prêts sur marge et de la distribution d'obligations.

Selon VIS Rating, la confiance des investisseurs en 2025 sera soutenue par une forte croissance économique et une amélioration globale de la santé financière des entreprises. La poursuite des efforts visant à améliorer l'infrastructure de marché contribuera à attirer les investisseurs sur les marchés boursiers et obligataires nationaux.

Les filiales de banque privée devraient contribuer à hauteur d'environ 25 % à la croissance des bénéfices du secteur en 2025. Ces sociétés peuvent tirer parti de la clientèle et des fonds propres de leur banque mère. L'augmentation des émissions obligataires prévue pour 2025 entraînera une hausse des revenus de placement obligataire et des commissions de conseil, grâce aux relations solides que la banque entretient avec ses clients et à son vaste réseau de distribution.

Toutefois, VIS Rating estime également que le potentiel de croissance des bénéfices des entreprises étrangères sera limité en raison du manque d'avantages d'échelle dans les activités de courtage et de prêt sur marge, ainsi que d'une clientèle modeste.

Les avoirs du secteur en actifs à haut risque, principalement des obligations d'entreprises, augmenteront, notamment pour les sociétés affiliées à des banques privées. Les banques et leurs filiales collaborent étroitement pour octroyer des prêts aux grandes entreprises. Ces sociétés de courtage pourraient également s'engager dans un plus grand nombre de rachats d'obligations à mesure qu'elles intensifient leur distribution d'obligations aux investisseurs particuliers.

Cependant, les pertes de crédit du secteur resteront stables grâce à la baisse des impayés. La vigueur de la conjoncture soutiendra les flux de trésorerie des entreprises et le service de leur dette.

Les filiales de banques privées ont tendance à concentrer leurs prêts sur marge sur un petit nombre de grands clients et sont donc exposées à des risques plus élevés. Cependant, le risque lié aux actifs est généralement bien maîtrisé grâce à des garanties substantielles. Le niveau d'endettement du secteur reste faible grâce aux nouvelles levées de capitaux.

En particulier, les entreprises affiliées à des banques privées bénéficieront d'augmentations de capital plus importantes que leurs concurrentes grâce au soutien financier des banques, favorisant ainsi la croissance de leurs actifs. Par ailleurs, les sociétés de courtage étrangères pourront accroître leurs emprunts à court terme auprès des banques afin de développer leurs activités de prêt sur marge. Le risque de refinancement est limité lorsque les entreprises conservent un bon accès à diverses sources de financement.

Source : https://baodautu.vn/do-du-dia-tang-truong-cua-cac-cong-ty-chung-khoan-d245463.html

![[Photo] 60e anniversaire de la fondation de l'Association vietnamienne des artistes photographes](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[Photo] Cat Ba - Île paradisiaque verte](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

Comment (0)