Le secteur bancaire devrait connaître une croissance lente.

La société MBS Securities vient de publier un rapport sectoriel, comprenant des prévisions générales pour le secteur bancaire ainsi que des prévisions de bénéfices pour le deuxième trimestre 2024 pour 14 banques types.

Selon l'équipe d'analyse de MBS, les bénéfices du secteur bancaire devraient croître à un rythme plus modéré de 12 % en glissement annuel. Les bénéfices totaux du marché pourraient atteindre une hausse de 9,5 % en glissement annuel au deuxième trimestre 2024, soutenus par un niveau de base faible sur la même période, tandis que la production et la consommation connaissent une légère reprise.

Les marges d'intérêt nettes (MIN) continueront de subir une pression à la baisse, car les taux de prêt devraient encore diminuer tandis que les taux de dépôt ont légèrement augmenté dans la plupart des banques.

La croissance du crédit au deuxième trimestre devrait être supérieure à celle du premier trimestre, mais toujours inférieure à celle de la même période l'an dernier. Par conséquent, le produit net d'intérêts ne devrait pas progresser significativement. Les revenus hors intérêts restent moroses et ne pourront se redresser, car ils reposent principalement sur le recouvrement des commissions et le règlement des créances.

Par ailleurs, les opérations de change sur titres devraient connaître une faible croissance dans un contexte de marché de plus en plus difficile. Les provisions pour créances douteuses continueront d'augmenter si les créances irrécouvrables montrent à nouveau des signes de hausse au cours de ce deuxième trimestre. L'augmentation du ratio de prêts non performants (PNP) et la diminution du ratio de provisions pour pertes sur prêts (RPP) constituent les tendances générales de l'ensemble du secteur.

Les bénéfices des banques ne seront pas élevés, certaines banques connaîtront même une croissance négative.

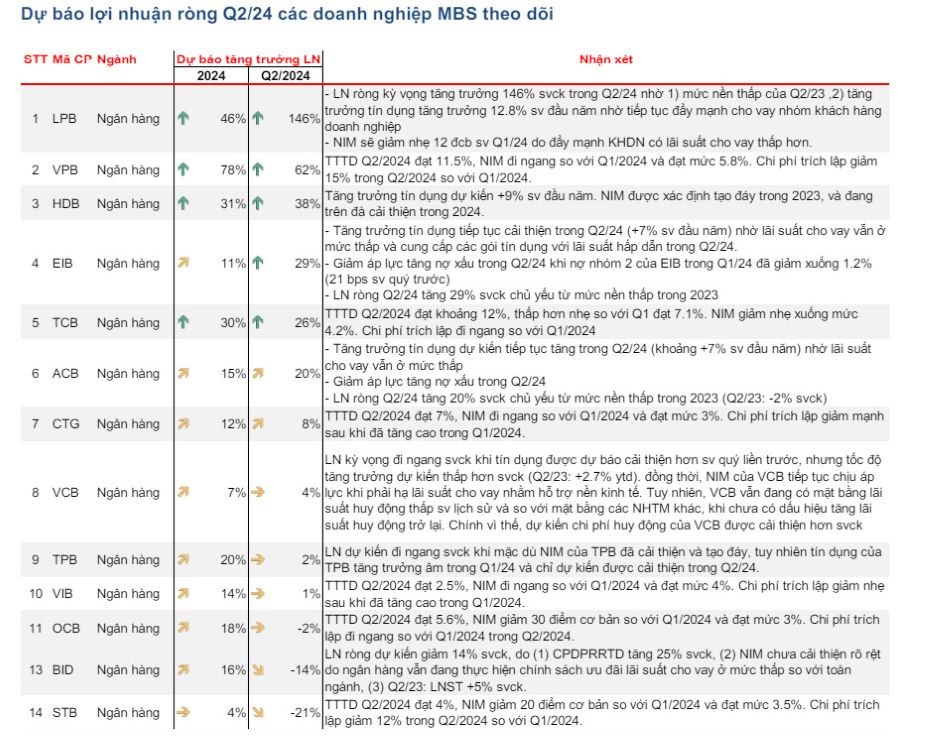

Selon les prévisions de MBS, en général, le taux de croissance des bénéfices après impôt des banques ne sera pas élevé ; la hausse sera plus marquée dans certaines banques affichant une bonne croissance du crédit, telles que LPB, VPB et HDB ; certaines banques enregistreront une croissance négative de leurs bénéfices après impôt en raison de bénéfices après impôt élevés au cours de la même période l'année précédente, comme STB et BID.

La plus forte croissance des bénéfices devrait être celle de LPBank (LPB), avec une augmentation de 146 % sur la même période, en raison du faible niveau de base au deuxième trimestre 2023. Dans le même temps, la croissance du crédit a augmenté de 12,8 % par rapport au début de l'année grâce à la promotion continue des prêts aux entreprises clientes.

La deuxième plus forte progression devrait être enregistrée par VPBank (VPB), avec une croissance du crédit prévue de 11,5 % d'ici la fin du deuxième trimestre 2024. En conséquence, le bénéfice du deuxième trimestre 2024 devrait augmenter de 62 % par rapport à la même période de l'année précédente. Le bénéfice prévisionnel pour l'ensemble de l'année devrait quant à lui progresser de 78 % par rapport à 2023.

D'autres banques devraient également connaître une croissance positive par rapport à la même période, telles que HDBank (en hausse de 38 %), Eximbank (en hausse de 29 %), Techcombank (en hausse de 26 %),ACB (en hausse de 20 %), VietinBank (en hausse de 8 %), Vietcombank (en hausse de 4 %), TPBank (en hausse de 2 %) et VIB (en hausse de 1 %).

Au contraire, certaines banques devraient connaître une croissance négative par rapport à la même période.

Par exemple, le bénéfice net de BIDV au deuxième trimestre 2024 devrait diminuer de 14 % par rapport aux prévisions, en raison d'une hausse de 25 % des coûts de provisionnement pour risques. La marge d'intérêt nette (MIN) ne s'est pas améliorée de manière significative car la banque maintient sa politique de prêts à taux d'intérêt préférentiels pour l'ensemble du secteur.

De même, selon les prévisions de MBS, le bénéfice net de Sacombank au deuxième trimestre 2024 devrait diminuer de 21 % par rapport à l'année précédente.

Source : https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le président de l'Agence de presse latino-américaine de Cuba](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

Comment (0)