Il est possible d'investir dans l'immobilier même avec un capital limité.

Lors de la conférence de presse régulière du ministère des Finances, le 18 juin après-midi, M. Bui Hoang Hai, vice-président de la Commission nationale des valeurs mobilières, a déclaré avoir collaboré avec la société VPS Securities et lui avoir demandé de cesser immédiatement de distribuer des certificats de titres sous forme de biens immobiliers subdivisés.

Selon le directeur de la Commission nationale des valeurs mobilières, ce type d'investissement immobilier n'est actuellement soumis à aucune réglementation. « L'autorité de régulation considère ce type d'investissement comme présentant de nombreux risques et exige que VPS cesse de le commercialiser », a déclaré M. Hai.

Cette personne a également indiqué que les marchés étrangers disposent de réglementations spécifiques pour contrôler et limiter les risques liés à ce type d'activité, mais qu'il n'en existe aucune au Vietnam.

M. Nguyen Duc Chi, vice-ministre des Finances, a également déclaré que le ministère avait donné des instructions à la Commission des valeurs mobilières à ce sujet.

Selon M. Chi, la législation actuelle ne comporte aucune interdiction, mais du point de vue d'un organisme de gestion étatique, la Commission des valeurs mobilières a la responsabilité de surveiller de près les activités des sociétés de valeurs mobilières.

Les services proposés par ces entreprises doivent impérativement s'inscrire dans les domaines et secteurs d'activité autorisés. Si elles s'écartent de ce cadre, elles devront cesser leurs activités afin que la direction puisse procéder à une évaluation complète, a affirmé M. Chi.

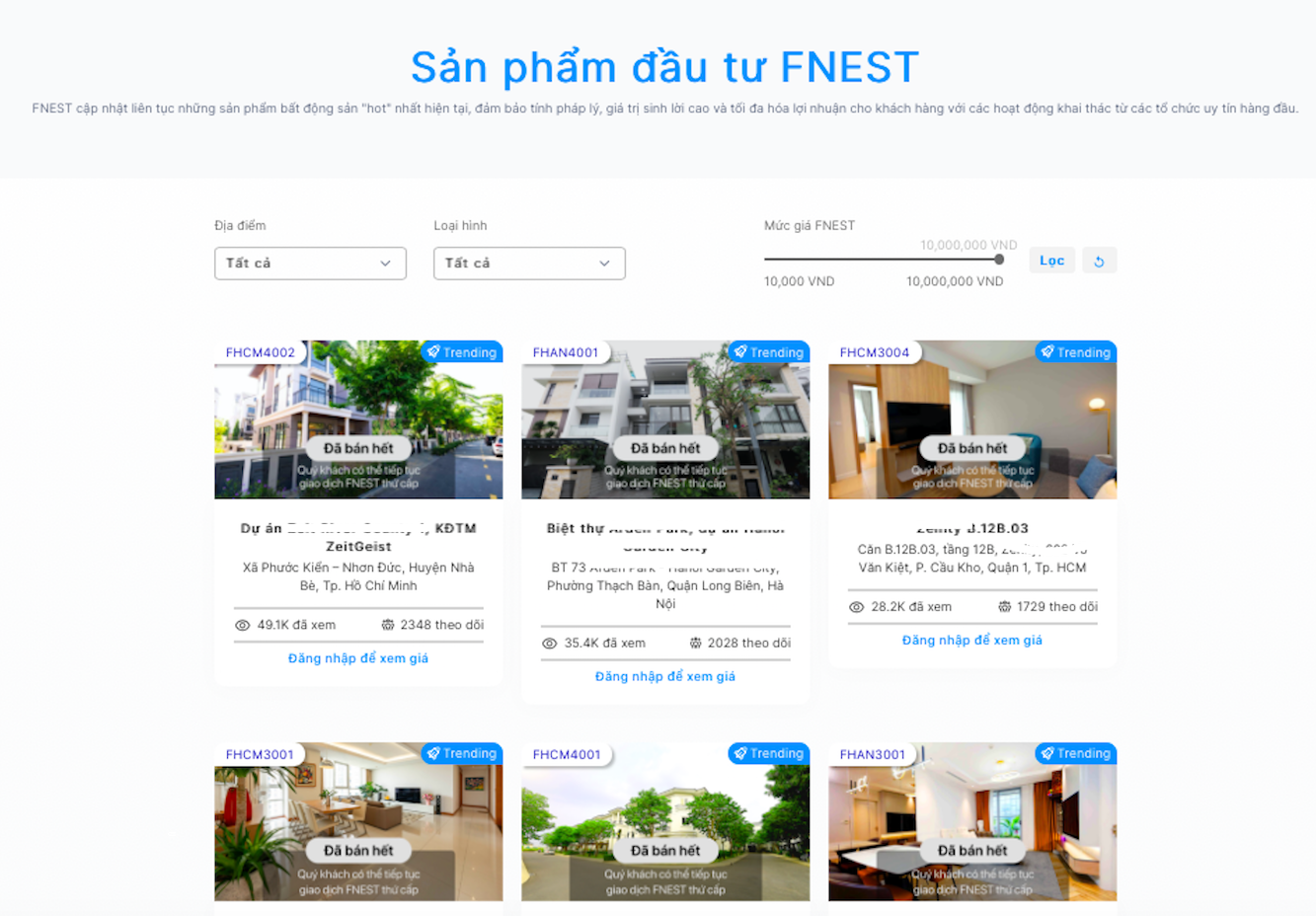

Le modèle de lotissement immobilier en investissement consiste essentiellement à vendre des biens immobiliers à de nombreux investisseurs sous forme de parts. Ce modèle est apparu sur le marché vietnamien il y a 4 à 5 ans. Parmi les modèles similaires ayant déjà fonctionné, on peut citer Moonka, Houze Invest et Sunshine Homes.

Récemment, Fnest JSC a fourni des services d'investissement immobilier via l'application SmartOne de VPS Securities Company.

Pour participer, les clients doivent être investisseurs VPS. Ainsi, chaque bien immobilier est évalué par l'unité commerciale et converti en parts pouvant être vendues aux investisseurs principaux de l'unité Fnest. 1 Fnest équivaut à 10 000 VND. Par exemple, un bien immobilier d'une valeur de 25 milliards de VND équivaut à 2,5 millions de Fnest. Le portefeuille immobilier proposé par Fnest est très diversifié : villas, maisons-boutiques, appartements…

S'adressant à un journaliste de VietNamNet , l'avocate Mai Thao, du cabinet TAT Law Firm, a estimé que la force de ce modèle réside dans le fait qu'il cible la bonne personne, en touchant la psychologie des investisseurs qui n'ont pas besoin d'investir beaucoup de capital mais qui peuvent tout de même investir dans l'immobilier comme ils le souhaitent pour posséder une part de biens immobiliers.

« Outre le fait d'apporter une nouvelle dimension au secteur immobilier traditionnel grâce aux plateformes technologiques 4.0, promettant ainsi une valeur ajoutée aux clients, je pense que la création d'une telle forme « hybride » sur le marché immobilier peut facilement engendrer une instabilité et des litiges en l'absence d'un cadre juridique précis pour le réguler », a déclaré l'avocate Mai Thao. Elle a ajouté que c'est là un inconvénient de ce modèle auquel les parties prenantes doivent prêter attention, et que les organismes de réglementation étatiques doivent également informer le public des risques liés à ces transactions.

Les juristes analysent que, par essence, ce type d'opération sur le marché immobilier constitue une forme de mobilisation de capitaux pour les entreprises. Ils considèrent l'immobilier comme un canal d'investissement financier permettant d'attirer des fonds sur le marché afin d'obtenir plus facilement du fonds de roulement. Par conséquent, juridiquement, outre les conditions à respecter pour la mise sur le marché d'un bien immobilier, ils ont recours à la notion de « parts », susceptible d'induire les investisseurs en erreur quant à leur droit de propriété.

« En réalité, les investisseurs ne possèdent qu'une fraction de la valeur immobilière convertie en argent sous forme d'actions, conformément à l'accord des parties. Actuellement, la loi ne réglemente pas la division de la propriété immobilière en actions, ce qui peut facilement engendrer des litiges concernant la propriété et la gestion futures des biens immobiliers », a déclaré l'avocate Mai Thao.

Concernant la valeur des profits et la liquidité, l'avocat a indiqué que cela ne reflète qu'un engagement unilatéral de la part de l'entité commercialisant le modèle, sans aucune garantie pour les investisseurs. De ce fait, le retrait de capital en cas de besoin s'avère difficile pour les petits investisseurs. Par ailleurs, des frais de service sont à prévoir, et la gestion des prix d'exploitation de ce modèle manque de clarté et de transparence.

Qui est responsable en cas de litige ?

Concernant la question de la responsabilité en cas de litiges liés à l'immobilier d'investissement, l'avocate Mai Thao a déclaré que le règlement repose sur deux mécanismes : l'accord et le règlement devant les tribunaux ou par arbitrage.

Plus précisément, le mode de résolution des litiges dans cette affaire dépendra des termes du contrat et des autres documents qui y sont annexés, le cas échéant. Si les parties ont convenu de leurs droits et obligations respectifs de manière claire et conforme à la loi, ces dispositions seront appliquées. En l'absence de conventions spécifiques entre les parties à cette opération type, les dispositions légales applicables seront prises en compte pour déterminer les responsabilités de chacune d'elles.

« En ce qui concerne les responsabilités, Fnest et la société de courtage doivent assumer la responsabilité première du règlement des litiges afin de garantir les droits des investisseurs et de se conformer à la réglementation immobilière et aux autres lois applicables. En cas de violation, le litige sera résolu conformément aux dispositions contractuelles et une indemnisation sera versée aux investisseurs (le cas échéant) en cas de préjudice subi », a déclaré l’avocat.

Les experts ont également souligné que l'un des problèmes de ce modèle réside dans l'évaluation immobilière. En effet, l'évaluation immobilière est une activité indépendante qui permet aux parties de disposer d'une base de résolution en cas de litige ou aux investisseurs de connaître leur capacité financière à investir de manière appropriée.

Toutefois, afin de limiter les litiges, les experts recommandent aux investisseurs de vérifier attentivement les documents juridiques du bien immobilier en demandant directement à l'investisseur de les fournir (certificat de droit d'utilisation du sol, titre de propriété, permis de construire, procès-verbal d'acceptation du projet, etc.). Ces informations peuvent être consultées auprès des autorités compétentes telles que le service de la construction, le service des ressources naturelles et de l'environnement, et les études notariales, afin de vérifier que le bien immobilier n'est pas litigieux, hypothéqué ou garanti par l'investisseur.

Par ailleurs, les investisseurs doivent également prendre en compte les termes du contrat d'investissement, car celui-ci constitue un accord entre les parties, régi par les dispositions du Code civil. En l'absence de dispositions spécifiques prévues par la loi, c'est le Code civil qui s'applique.

De plus, il est nécessaire de consulter des experts, notamment des avocats spécialisés en finance, en investissement et en immobilier, afin d'obtenir un avis objectif et d'évaluer le projet. En cas de litige nécessitant une procédure judiciaire ou un arbitrage, il convient de rassembler les preuves nécessaires et de prendre des mesures d'urgence pour éviter la dissipation du patrimoine de l'investisseur.

Source : https://vietnamnet.vn/hut-tien-dau-tu-nha-dat-chi-tu-10-000-dong-le-chua-quy-dinh-cam-bi-tuyt-coi-vi-sao-2293591.html

![[Photo] Le secrétaire général To Lam reçoit le directeur de l'Académie d'administration publique et d'économie nationale auprès du président de la Fédération de Russie](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F08%2F1765200203892_a1-bnd-0933-4198-jpg.webp&w=3840&q=75)

Comment (0)