Invitez les clients à souscrire une assurance avec des taux d’intérêt plus élevés que l’épargne !

Selon le journal VietNamNet , Mme Nguyen Thi Bich Dao (résidant dans le quartier de Phuc La, district de Ha Dong, Hanoi) a déclaré qu'en mars 2020, elle avait déposé des économies au bureau de transactionVIB (Xa La, Ha Dong) avec un taux d'intérêt de plus de 7 %/an.

Là, Pham Thi Minh Phuong, employée de VIB, lui a conseillé le programme d'assurance « Pru-Flexible Investment », en collaboration avec Prudential Life Insurance. Ce programme s'accompagnait d'un engagement à offrir des taux d'intérêt supérieurs à ceux de l'épargne et d'un soutien aux clients pour l'ouverture de cartes de crédit permettant de payer des mensualités de 2,5 millions de VND. Au début, Mme Dao a ignoré tous les conseils et les tentatives de persuasion.

Un mois plus tard, de retour au VIB Xa La pour continuer à épargner, l'équipe de Minh Phuong a réussi à la convaincre en lui proposant un contrat « Pru-Flexible Investment ». Elle pensait simplement qu'il s'agissait d'un compte d'épargne à intérêt élevé avec des garanties d'assurance supplémentaires.

Le contrat est effectif à partir du 4 mars 2020, avec une prime d'assurance de 30 millions de VND/an (ce contrat n'a rien à voir avec votre dépôt d'épargne au VIB).

En 2021, Mme Dao a continué d'être invitée par le personnel de Phuong à participer au forfait d'assurance-vie Prudential avec la raison suivante : « L'autre forfait comporte peu d'avantages en matière d'assurance maladie ».

« À l'époque, j'avais encore beaucoup confiance et je voulais être mieux protégée, car ces deux contrats seraient remboursés indépendamment. J'ai donc souscrit à l'assurance-vie et je suis toujours en train de souscrire à la deuxième. L'avidité de Phuong m'a profondément contrariée et je me suis sentie vraiment stupide », a déclaré Mme Dao.

La raison pour laquelle Mme Dao a ce sentiment est qu’en octobre 2022, elle a découvert et pensé que la nature du premier contrat était complètement différente de ce qui lui avait été conseillé.

Phuong a souligné que le taux d'intérêt était supérieur à celui des dépôts bancaires et qu'il existait également des avantages en matière d'assurance. Phuong a fourni un tableau d'illustration, mais a toujours conclu par la phrase suivante : "Ce n'est qu'un tableau d'illustration, en réalité, il est plus élevé". L'erreur de Phuong lors de ses consultations a été d'affirmer que "le taux d'intérêt est supérieur à celui des dépôts d'épargne", ce qui est totalement faux quant à la nature du produit", a souligné Mme Dao.

La banque exige une preuve d'authenticité.

Concernant le contrat « Pru-Flexible Investment », après avoir découvert que la nature de ce contrat d'investissement n'était pas conforme à ce qui avait été conseillé, en octobre 2022, Mme Dao a déposé une plainte auprès de VIB.

Après plusieurs voyages et même de vives disputes au VIB Xa La, ce n'est qu'en mars 2023 qu'elle rencontre le directeur du VIB Xa La.

Après deux réunions, on lui a proposé de « régler le problème en interne » : la banque la soutiendrait avec 15 millions de VND, soit l'équivalent de six mois de primes d'assurance.

Cependant, Mme Dao n'a pas accepté la proposition ci-dessus et a continué à déposer une deuxième plainte, demandant la résiliation du contrat « Pru - Flexible Investment » avec le motif suivant : l'employé de Phuong « a abusé de la confiance, a été malhonnête et a donné des conseils qui ne reflétaient pas la nature du contrat », et a en même temps demandé le remboursement de 3 années de primes d'assurance payées.

« Au cours de la discussion, Phuong a admis avoir indiqué que le taux d'intérêt de l'assurance était plus élevé que celui de l'épargne. Cet aveu a été constaté par deux employés de VIB. Mais VIB a déclaré qu'il ne le considérerait pas comme une preuve, acceptant uniquement les preuves écrites. Cela m'a profondément contrariée », a déclaré Mme Dao.

Au cours du processus de travail avec la banque, le représentant de VIB Xa La a toujours déclaré qu'étant donné que l'employée Pham Thi Minh Phuong (consultante en vente d'assurance) avait quitté son emploi, il était très difficile de régler ses problèmes de prestations.

« Je leur ai clairement fait part de mon souhait d'arrêter uniquement le package d'assurance « Pru-Flexible Investment » car je trouvais qu'il n'était pas conforme aux conseils de Phuong.

Je préfère perdre de l’argent plutôt que de faire des compromis et de continuer à payer pour un produit sur lequel j’ai été trompé.

Lors du deuxième rendez-vous, le représentant du service client de VIB a déclaré : « Cela fait déjà trois ans que je n'ai pas payé, pourquoi payer plus ? » Mme Dao était contrariée.

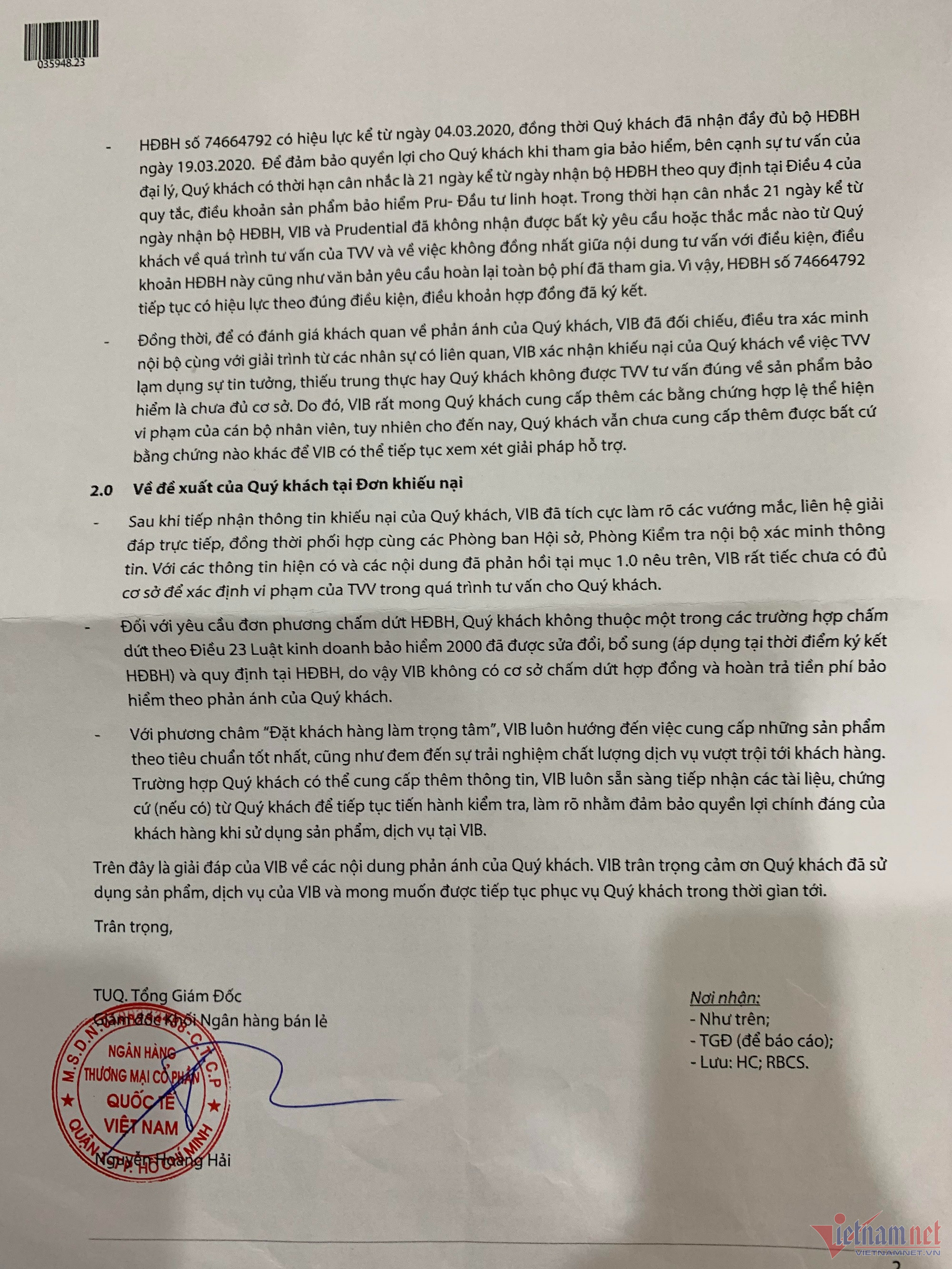

Dans une lettre de réponse adressée au client le 30 mars, VIB a indiqué que Mme Dao disposait d'un délai de 21 jours pour examiner le contrat comme stipulé à l'article 4 des termes et conditions du produit d'assurance « Pru-Flexible Investment ».

Toutefois, dans les 21 jours suivant la date de réception du contrat d'assurance, VIB et Prudential n'ont reçu aucune demande ou question de la part des clients concernant le processus de consultation du consultant et l'incohérence entre le contenu de la consultation et les termes et conditions de ce contrat d'assurance, ainsi que la demande écrite de remboursement de tous les frais payés.

VIB a également affirmé que le client n'avait pas pu fournir de preuve valable de la violation commise par le personnel. Par conséquent, le présent contrat demeure valable conformément aux termes et conditions du contrat signé.

Estimant que Mme Phuong était malhonnête et abusait de la confiance des clients pour conseiller et vendre des produits d'assurance qui n'étaient pas fidèles à la nature du produit, Mme Dao n'a pas été d'accord avec la réponse de VIB et a continué à demander la résiliation du contrat d'assurance « Pru - Flexible Investment » et à exiger le remboursement de 3 années de primes d'assurance payées.

PV. VietNamNet a contacté Mme Nguyen Thi Thanh Thuy, directrice de VIB Xa La. Mme Thuy a indiqué que la cliente Nguyen Thi Bich Dao souhaitait finaliser le contrat et que sa demande avait été satisfaite. VIB Xa La a envoyé quelqu'un contacter Mme Dao pour l'inviter à venir effectuer les démarches. « Cependant, Mme Dao n'est pas encore venue signer les documents, le contrat ne peut donc pas être finalisé pour le moment », a déclaré Mme Thuy. Concernant la raison de la non-signature du contrat final, Mme Dao a partagé que si elle acceptait de signer le contrat final, selon la proposition de la banque, elle ne recevrait que 23,1 millions de VND, perdant ainsi près de 67 millions de VND de frais déjà payés. Entre-temps, le département de communication de VIB a déclaré qu'il vérifierait les informations des départements concernés sur le cas du client Nguyen Thi Bich Dao. VietNamNet continuera d’informer les lecteurs de l’incident. |

Source

![[Photo] Le Premier ministre Pham Minh Chinh préside une réunion du Comité permanent du gouvernement sur la gestion des conséquences des catastrophes naturelles après la tempête n° 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759997894015_dsc-0591-jpg.webp)

![[Photo] Le Premier ministre Pham Minh Chinh préside la Conférence pour le déploiement du Programme national cible de prévention et de contrôle des drogues jusqu'en 2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/09/1759990393779_dsc-0495-jpg.webp)

Comment (0)