Le PDG d'AFA Capital a estimé que les facteurs défavorables s'atténueraient vers la fin de l'année. La volatilité, la vitesse de circulation du marché et le Vietnam sont trois facteurs en forme de V auxquels les investisseurs devraient prêter attention en 2025.

Le PDG d'AFA Capital a estimé que les facteurs défavorables s'atténueraient vers la fin de l'année. La volatilité, la vitesse de circulation du marché et le Vietnam sont trois facteurs en forme de V auxquels les investisseurs devraient prêter attention en 2025.

|

| M. Nguyen Minh Tuan, PDG d'AFA Capital |

Lors de son intervention au programme WeTalk « Où investir en 2025 ? », organisé par la communauté Vietnam Wealth Advisors (VWA) le matin du 11 janvier, M. Nguyen Minh Tuan, PDG d’AFA Capital, a estimé que la situation macroéconomique mondiale en 2025 serait marquée par une forte incertitude. Cette incertitude est due aux politiques protectionnistes du président Donald Trump, aux tensions commerciales et à l’instabilité politique qui ont perturbé les chaînes d’approvisionnement et les investissements mondiaux. Les économies développées, telles que l’Europe et la Chine, devraient être confrontées à de nombreux défis. L’année 2025 devrait également être caractérisée par d’importantes divergences entre les banques centrales.

Le rapport de stratégie d'investissement d'AFA Capital met en lumière trois V correspondant à trois thèmes principaux : la volatilité, la vitesse et le Vietnam. M. Tuan y souligne que les investisseurs devront s'adapter à une forte volatilité en 2025, ce qui exigera une gestion de portefeuille encore plus performante. Selon lui, les politiques fiscales et commerciales américaines façonneront le monde de demain dès l'entrée en fonction officielle de Trump le 20 janvier.

AFA Capital présente trois scénarios concernant les droits de douane sous la seconde administration Trump. Dans le scénario de référence (probabilité de 55 %), les États-Unis imposeraient, après enquête, des droits de douane de 25 % sur tous les produits chinois, de 25 % sur ceux du Canada et du Mexique, et de 10 % sur ceux des économies connaissant une augmentation de leur déficit en raison du report des échanges commerciaux hors de Chine (dont le Vietnam). Dans ce scénario, les exportations vietnamiennes resteraient favorables et bénéficieraient de ce report. En revanche, dans le scénario pessimiste (probabilité de 45 %), les droits de douane appliqués aux produits chinois atteindraient 60 %, contre 20 % pour les produits des pays bénéficiaires. Les exportations vietnamiennes pourraient alors être affectées négativement par ces droits de douane élevés et par une baisse de la demande globale due à la guerre commerciale.

|

| Paysage économique en 2025 |

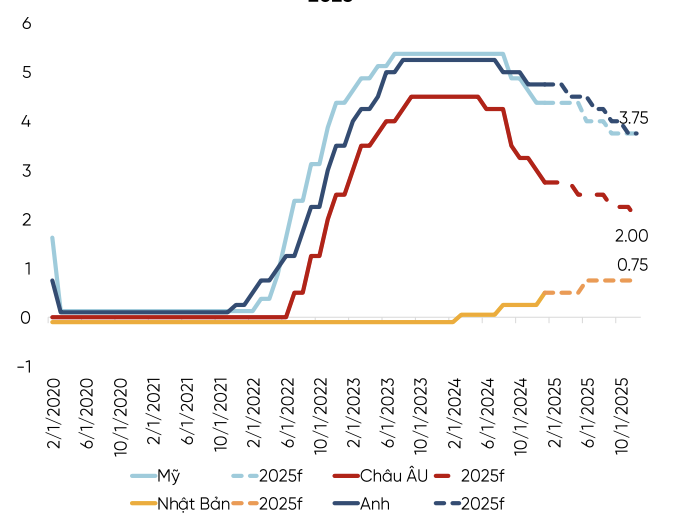

Dans le même temps, l'année 2025 exigera une analyse du rythme des politiques monétaires dans différents pays. L'économie américaine devrait croître, mais l'inflation risque de faire son retour.

M. Tuan estime que la Fed pourrait maintenir des taux d'intérêt élevés pendant une période prolongée, d'autant plus que le président de la Fed a récemment souligné qu'un rythme plus lent est nécessaire lorsque l'avenir est incertain.

|

| Les principales banques centrales composant l'indice DXY devraient adopter des positions divergentes. |

Parallèlement, l'Europe poursuivra sa politique de baisse agressive des taux d'intérêt afin de stimuler la croissance. La reprise chinoise est lente et fortement pénalisée par l'incertitude croissante liée au commerce. De ce fait, la tendance générale restera à l'assouplissement monétaire. Cependant, la Chine privilégiera la réduction du taux de réserves obligatoires plutôt que celle des taux d'intérêt afin d'éviter une dépréciation significative du yuan. La Réserve fédérale américaine ayant tendance à baisser ses taux d'intérêt plus lentement que les autres grandes banques centrales, les experts d'AFA Capital prévoient que l'indice du dollar américain (DXY) restera élevé au premier semestre 2025.

Concernant le troisième facteur – le Vietnam –, M. Tuan a estimé que le taux de change demeure un enjeu crucial au premier trimestre 2025. Les politiques actuelles ayant un impact sur la demande globale, l'effet « Trump 2.0 » affectera les exportations, les importations et le taux de change. Dès le début de l'année, des cas de recours aux réserves de change pour gérer le taux de change ont été observés. Selon M. Tuan, des taux d'intérêt bas sont peu probables et le taux de change continuera de subir d'importantes pressions. Pour soutenir le taux de change, la politique monétaire disposera d'une marge de manœuvre de plus en plus réduite. Elle continuera de s'efforcer de maintenir l'équilibre entre taux de change et taux d'intérêt, comme en 2023 et 2024. Cela pourrait entraîner une hausse des taux d'intérêt du marché, même en l'absence de relèvement du taux directeur. Concernant l'investissement, l'investissement public devrait être stimulé. Parallèlement, l'investissement privé montre des signes de reprise, mais n'atteint que la moitié de son niveau pré-pandémique.

En cette dernière année du Plan quinquennal 2021-2025, marquée par de fortes attentes de croissance du PIB et la perspective d'une amélioration de la notation boursière, le PDG d'AFA Capital prévoit que 2025 sera une année de « défis initiaux suivis de succès ». La pression des taux de change persistera au premier semestre 2025, les réserves de change du Vietnam se maintenant à environ 80 milliards de dollars américains ( soit l'équivalent de 2,4 mois d'importations) , après l'intervention de 2 milliards de dollars américains fin 2024. La faiblesse des réserves de change réduira la capacité d'intervention de la Banque d'État du Vietnam. Cependant, le représentant d'AFA Capital a souligné que les facteurs défavorables s'atténueront vers la fin de l'année.

Source : https://baodautu.vn/ceo-afa-capital-nam-2025-can-het-suc-luu-y-ty-gia-d240263.html

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, conclut avec succès sa participation à l'UIP-152](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/18/1776502638199_vna-potal-chu-tich-quoc-hoi-ket-thuc-tot-dep-chuong-trinh-tham-du-ipu-152-8709975-jpg.webp)

Comment (0)