Selon le projet de loi révisée sur l'impôt sur le revenu des personnes physiques, les frais médicaux et éducatifs seront déduits avant le calcul des impôts - Photo : QUANG DINH

Outre le niveau de déduction familiale (GTGC), le barème d'imposition progressif est un facteur important dans la régulation de l'impôt sur le revenu des personnes physiques (IRP) à payer. La manière de le modifier est donc quelque chose qui intéresse beaucoup les contribuables et les experts.

Élargir les tranches d'imposition, mais pas beaucoup

Dans le projet de loi, le ministère des Finances propose de modifier le barème progressif de l'impôt en deux options, chacune comportant cinq niveaux au lieu de sept actuellement, tout en élargissant l'écart entre les niveaux. Selon le ministère des Finances , la réduction du nombre de niveaux d'impôt simplifiera la gestion et le recouvrement des impôts, facilitera la déclaration des impôts et les réformes fiscales dans le monde.

Le barème fiscal progressif actuel comporte sept niveaux. L'écart entre les revenus imposables est trop important, ce qui entraîne une augmentation rapide de la réglementation fiscale aux niveaux suivants. Par exemple, un revenu imposable supérieur à 10 millions de VND relève du niveau 2 avec un taux d'imposition de 15 %. Un revenu imposable supérieur à 18 millions de VND relève du niveau 4 avec un taux d'imposition de 20 % ; supérieur à 32 millions de VND relève du niveau 5 avec un taux d'imposition de 25 %.

Avec l'option 1 proposée dans le projet de loi, le niveau de réglementation aux trois premiers niveaux est plus souple, mais celui des personnes dont le revenu imposable est supérieur à 50 millions de VND reste quasiment inchangé. L'option 2 réduit davantage l'impôt pour les revenus imposables supérieurs à 50 millions de VND.

Le ministère des Finances a également proposé que le gouvernement réglemente le niveau de la taxe sur les produits et services (TPS) afin de garantir une flexibilité et un ajustement proactif aux réalités de la vie et aux exigences du développement socio-économique. Il a notamment proposé de déduire du revenu, avant le calcul de l'impôt, les dépenses de santé, d'éducation et de formation du contribuable, de ses parents, de son conjoint et de ses enfants à charge.

S'adressant à Tuoi Tre, un membre du comité de rédaction du projet de loi sur le remplacement de l'impôt sur le revenu des personnes physiques a déclaré que le revenu imposable et les taux d'imposition correspondants sont déterminés en fonction des conditions socio-économiques et de l'orientation de la politique fiscale de chaque pays. Dans la plupart des pays, le nombre de tranches d'imposition varie de 5 à 13, Singapour affichant notamment le nombre le plus élevé de tranches d'imposition, soit 13.

La réduction du nombre de tranches d'imposition et l'augmentation du taux de TVA permettront aux contribuables de réduire leur impôt à payer. Par exemple, les personnes dont le revenu imposable est de 10 millions de VND par mois bénéficieront d'une réduction de 250 000 VND par mois. Avec un revenu imposable de 30 millions de VND par mois, la réduction sera de 850 000 VND par mois.

"Le revenu imposable est compris comme le revenu après déductions telles que la TVA pour le contribuable lui-même, pour les personnes à charge (le cas échéant), l'assurance... Un contenu important que le ministère des Finances a proposé est de déduire les frais médicaux et éducatifs avant le calcul de l'impôt", a informé un représentant du ministère des Finances.

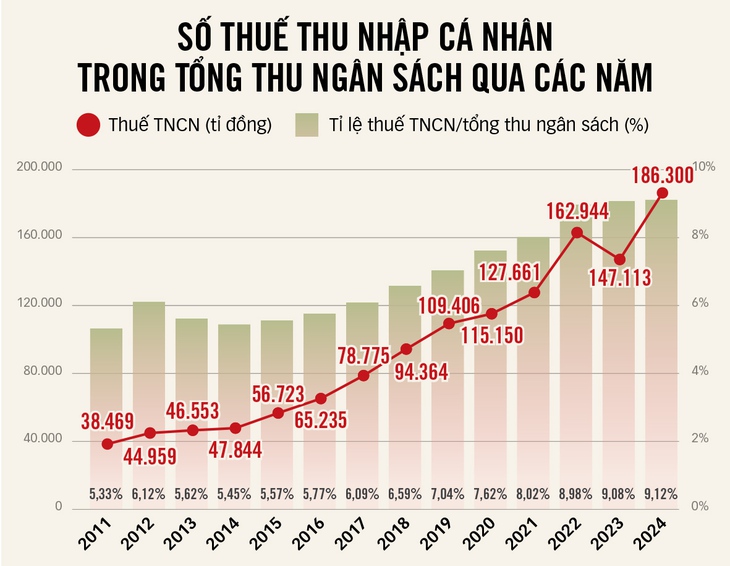

Source : Ministère des Finances - Données : Le Thanh - Graphiques : TAN DAT

Le Vietnam fait partie du groupe des pays à fiscalité élevée.

Commentant le taux d'imposition progressif et le revenu imposable du Vietnam, Mme Vu Thu Ha, directrice générale adjointe des services de conseil fiscal de Deloitte Vietnam, a déclaré que le Vietnam fait partie du groupe des pays ayant des taux d'imposition sur le revenu des particuliers élevés par rapport à la région de l'Asie du Sud-Est.

Plus précisément, le taux d'imposition maximal du Vietnam est de 35 %, soit l'équivalent de celui de la Thaïlande et des Philippines. À Singapour, le taux d'imposition le plus élevé est de 24 %, et celui de la Malaisie et du Myanmar est de 30 %.

Parallèlement, le revenu imposable par tranche d'imposition est relativement faible par rapport à la région, maintenu depuis plus de 15 ans. Compte tenu de la feuille de route pour la publication et l'application du projet de loi sur l'impôt sur le revenu des personnes physiques en 2026 (après 17 ans d'application de la loi sur l'impôt sur le revenu des personnes physiques, calculée à partir de 2007), combinée à la hausse des revenus salariaux et à l'indice des prix à la consommation, on constate que le niveau du revenu imposable est obsolète et offre peu de soutien aux travailleurs.

« Le barème fiscal doit être repensé afin d'ajuster raisonnablement la différence entre les seuils et les taux d'imposition pour garantir l'équité. Cela contribuera à limiter le phénomène de « passage à la hausse » – lorsque les revenus n'augmentent que légèrement, mais que les contribuables sont transférés dans une tranche d'imposition supérieure avec une forte différence de taux –, ce qui engendre des inégalités entre personnes ayant des revenus similaires », a déclaré Mme Ha.

Selon Mme Ha, la réduction des tranches d’imposition réduira considérablement la charge fiscale des contribuables des niveaux inférieurs, en particulier ceux des trois premiers niveaux – qui sont principalement des personnes dont les revenus sont juste suffisants pour répondre aux besoins de base.

Selon l'avocat Tran Xoa, directeur du cabinet Minh Dang Quang, le taux d'imposition le plus élevé (35 %) devrait être supprimé afin d'encourager les contribuables dotés de qualifications techniques élevées et d'une bonne capacité de gestion à travailler dur, à produire et à entreprendre pour augmenter leurs revenus. Parallèlement, le taux d'imposition progressif devrait être amélioré dans une direction plus « ouverte », avec seulement quatre taux : 5, 10, 20 et 30 %.

Parallèlement, les niveaux restants devraient être étendus, notamment : appliquer un taux d'imposition de 5 % aux revenus imposables jusqu'à 20 millions de VND, un taux d'imposition de 10 % aux revenus imposables de 20 à 40 millions de VND, un taux d'imposition de 20 % aux revenus imposables de 40 à 80 millions de VND. Le taux de 30 % s'applique aux revenus imposables supérieurs à 80 millions de VND.

« Cet ajustement doit être compatible avec les pays de la région, réduire les obligations des contribuables, encourager les contribuables à travailler de manière créative avec des revenus élevés, s'enrichir légitimement et en même temps attirer des experts étrangers hautement qualifiés et compétents pour travailler au Vietnam », a déclaré M. Xoa.

Ne le laissez pas devenir obsolète dès qu’il est appliqué.

Depuis l'entrée en vigueur de la loi sur l'impôt sur le revenu des personnes physiques, le taux de l'impôt sur le revenu des personnes physiques a été augmenté à deux reprises, mais les recettes fiscales n'ont cessé d'augmenter au fil des ans. Par conséquent, selon M. Xoa, le taux de l'impôt sur le revenu des personnes physiques devrait être porté à 18-20 millions de VND par mois, car 15,5 millions de VND par mois restent insuffisants.

« Cet ajustement concerne l'avenir, et non le passé. Il est donc nécessaire d'augmenter le niveau de la taxe sur les sociétés de base (GTGC) afin d'éviter que l'application ne devienne obsolète », a suggéré M. Xoa. Toujours selon M. Xoa, ces dernières années, les entreprises ont bénéficié de nombreuses mesures incitatives, telles que l'exonération et la réduction de l'impôt sur les sociétés, des taux d'imposition préférentiels, des reports de paiement d'impôts et, plus récemment, conformément à la Résolution 198, l'exonération de l'impôt sur les sociétés pour les trois premières années pour les petites et moyennes entreprises nouvellement créées.

Les autorités proposent également d'appliquer un taux d'imposition préférentiel de 15% aux entreprises dont le chiffre d'affaires annuel total ne dépasse pas 3 milliards de VND et un taux d'imposition de 17% aux entreprises dont le chiffre d'affaires annuel total est compris entre 3 milliards de VND et 50 milliards de VND... « Il faut donc mettre en place une politique visant à encourager les salariés afin de les aider à surmonter les difficultés de la période actuelle », a déclaré M. Xoa.

Alors que les prix de nombreux aliments essentiels augmentent, les déductions familiales sont progressivement ajustées - Photo : TTD

*Délégué NGUYEN QUANG HUAN (HCMC) :

Appliquer immédiatement le nouveau point de départ imposable

Le niveau du GTGC est resté stable depuis 2020, alors que le prix de nombreux biens et services essentiels a fortement augmenté au cours des cinq dernières années, certains augmentant même plus rapidement que les revenus. De plus, le revenu moyen des personnes a également augmenté au cours des cinq dernières années. À compter du 1er juillet 2024, le salaire de base a été ajusté pour augmenter de 30 % et le salaire minimum régional a également augmenté au fil des ans.

Ces derniers temps, de nombreux députés et électeurs ont exprimé leur demande d'ajuster rapidement le niveau du GTGC à la réalité. Par conséquent, cet ajustement rapide est une exigence urgente et doit être mis en œuvre sans délai.

Cependant, comparé à la réalité, l'ajustement de ce niveau de la taxe sur les revenus des particuliers (TVP) a été plus lent et n'a pas été conforme aux exigences. De plus, le ministère des Finances a proposé deux options, notamment l'application du niveau de la TVP à partir de l'exercice fiscal 2026, ce qui n'est pas approprié. En effet, s'il est soumis à l'approbation de la Commission permanente de l'Assemblée nationale, il faudra encore plusieurs mois avant la période de règlement de l'impôt sur le revenu des personnes physiques de 2025.

Par conséquent, il devrait être appliqué à partir de la période fiscale 2025 au lieu d'attendre la période fiscale 2026. Cela obligerait les contribuables à attendre plus longtemps. Le ministère des Finances sollicite des commentaires sur le projet de loi relatif à l'impôt sur le revenu des personnes physiques, qui propose de confier au gouvernement la tâche de prescrire le taux de TVA en fonction de la situation socio-économique de chaque période.

Cette proposition est tout à fait adaptée, garantissant flexibilité et ajustement proactif pour s'adapter à la réalité et aux exigences du développement socio-économique du pays à chaque période.

Autre contenu, le ministère des Finances a proposé de réduire le nombre de niveaux dans le tableau de l'impôt sur le revenu des personnes physiques de 7 niveaux à 5 niveaux et d'élargir la fourchette de revenus à chaque niveau, à partir d'un revenu imposable de 10 millions de VND/mois avec un taux d'imposition de 5%.

Comparé à la loi actuelle, le niveau de départ est plus élevé, mais reste faible et ne répond pas aux besoins de la vie quotidienne, notamment compte tenu des revenus des habitants des grandes villes. Par conséquent, je pense qu'il est nécessaire de poursuivre les recherches pour relever le niveau de départ de manière appropriée, tout en envisageant d'élargir la fourchette de revenus à chaque niveau.

* Délégué HOANG VAN CUONG (Hanoi) :

Ajoutez les dépenses réelles pour déduire les impôts

En principe, l’impôt sur le revenu des personnes physiques n’est pas seulement un outil permettant de générer des recettes pour le budget, mais aussi un moyen pour l’État de réguler les revenus de manière équitable.

Dans ce cas, ceux qui ont plus paient plus, et ceux qui ont moins paient moins. Mais pour être juste, il faut d'abord calculer correctement. Par ailleurs, le niveau de vie varie considérablement d'une localité à l'autre, notamment dans les grandes villes et les zones urbaines, par rapport aux autres régions.

Le loyer, les frais médicaux, l’éducation, les autres dépenses de la vie courante… dans les grandes villes sont bien plus élevés que dans les zones rurales ou les provinces montagneuses.

Il est toutefois déraisonnable que le niveau du salaire minimum garanti (GTGC) soit identique pour les habitants des grandes villes et ceux des zones montagneuses. Il est donc nécessaire de se baser sur le salaire minimum régional, ajusté chaque année, pour déterminer le niveau du GTGC.

Il est possible de déduire 4 fois le salaire minimum régional pour le contribuable lui-même et 2 fois pour chaque personne à charge... Ainsi, les travailleurs des régions où le coût de la vie est élevé bénéficieront de davantage de déductions d'impôt sur le revenu.

Si elle est appliquée, la politique fiscale sera plus proche de la réalité, réduisant ainsi les charges inutiles pesant sur la population. De plus, le projet de loi actuellement en consultation auprès du ministère des Finances propose de réduire le taux d'imposition de sept à cinq niveaux et d'élargir l'écart entre les niveaux, ce qui est approprié.

Mais des recherches supplémentaires sont nécessaires pour garantir la cohérence, en démontrant plus clairement le principe selon lequel les personnes à revenus élevés devraient payer des impôts plus élevés.

À cela s'ajoutent les dépenses réelles déductibles lors du calcul des impôts, comme l'éducation, les frais médicaux, les assurances, les intérêts des prêts immobiliers, etc. Il s'agit de dépenses directement liées à la sécurité sociale et à la qualité de vie des personnes.

Autoriser des déductions fiscales permettrait à la fois de réduire la pression fiscale et d'encourager les dépenses d'éducation et de santé, domaines auxquels l'État accorde également une priorité. Par ailleurs, il ne faut pas attendre une hausse de 20 % de l'indice des prix à la consommation (IPC) pour ajuster le taux de TVA.

En réalité, l'IPC est calculé en moyenne pour 752 articles, alors que les travailleurs dépensent principalement pour quelques dizaines de produits essentiels. Par conséquent, cette méthode de calcul est susceptible d'être retardée, voire obsolète.

Il faudrait plutôt mettre en place un mécanisme périodique – par exemple une révision tous les deux ans – pour ajuster les niveaux de déduction, garantissant ainsi que les politiques fiscales s'adaptent toujours à la réalité. Parallèlement, le gouvernement devrait se voir accorder le droit de procéder à des ajustements afin de garantir la flexibilité et l'adéquation aux conditions et au développement socio-économique de chaque période.

Source : https://tuoitre.vn/sua-thue-thu-nhap-ca-nhan-phai-tinh-duong-dai-20250723094105757.htm

![[Photo] Signature d'un accord de coopération entre les ministères, les branches et les localités du Vietnam et du Sénégal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

![[Infographie] L'amitié traditionnelle Vietnam-Sénégal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/23/4c96a604979345adb452af1d439d457b)

Comment (0)