La semaine de transition entre le troisième et le quatrième trimestre a marqué un tournant historique pour la bourse vietnamienne, insufflant un nouvel élan aux investisseurs. Suite à l'annonce du reclassement officiel du marché par FTSE Russell, qui l'a fait passer de la catégorie Frontier à la catégorie Secondary Emerging, et au lancement du contrat à terme VN100, l'indice VN-Index a enregistré une croissance impressionnante, dépassant ses précédents sommets et se dirigeant vers de nouveaux sommets.

Percée spectaculaire

La semaine dernière, FTSE Russell a officiellement annoncé la mise à niveau de sa notation de marché, effective à compter du 21 septembre 2026. Cet événement, conjugué à la forte dynamique de croissance de l' économie , a créé une semaine d'échanges passionnants sur le marché.

M. Phan Tan Nhat, responsable de l'analyse chez Saigon- Hanoi Securities Company (SHS), a indiqué que l'indice VN-Index a clôturé la semaine en hausse de 6,18 %, dépassant son pic de septembre et atteignant 1 747,55 points, se dirigeant ainsi vers la fourchette de prix de 1 750 à 1 800 points. Par ailleurs, l'indice VN30 a clôturé en hausse de 6,51 % à 1 980,57 points, dépassant également son pic de septembre et se dirigeant vers la zone des 2 000 points.

Partageant cet avis, M. Dinh Viet Bach, analyste chez Pinetree Securities, a décrit l'indice VN comme ayant connu une semaine de transactions passionnantes, les nouvelles les plus notables étant la revalorisation du marché boursier vietnamien et le lancement officiel du contrat à terme VN100.

« Dès la première séance de la semaine, le marché a connu une forte hausse de près de 50 points, reflétant l'annonce de la révision à la hausse de la notation. Mercredi, jour de l'annonce officielle, le marché a immédiatement subi des pressions à la vente, avant de s'inverser en fin de séance. S'en est suivie une dynamique haussière lors des deux dernières séances de la semaine, avec une progression de près de 50 points, dans un contexte de publication des résultats trimestriels des entreprises. Au total, l'indice VN-Index a progressé de plus de 100 points par rapport à la semaine précédente », a analysé en détail M. Bach.

L'accent est mis sur les flux de trésorerie.

La forte croissance du marché a été confortée par une nette amélioration des flux de trésorerie, mais certains points méritent d'être soulignés. M. Phan Tan Nhat a fait remarquer que la liquidité a progressé après trois semaines consécutives de baisse, le volume des échanges à la Bourse d'Honolulu (HoSE) ayant augmenté de 17,4 % par rapport à la semaine précédente, pour atteindre en moyenne 970 millions d'actions par séance. Ceci témoigne d'une amélioration significative des flux de trésorerie après une période d'ajustement et d'accumulation. Par ailleurs, le sentiment du marché s'est amélioré face à des informations et des perspectives positives.

Cependant, M. Dinh Viet Bach a ajouté un autre élément concernant la liquidité : la valeur moyenne des transactions n'a fluctué qu'au-delà de 35 000 milliards de VND, un niveau inférieur à celui observé durant la forte croissance de juillet et août. Par conséquent, M. Bach a souligné que la forte hausse du VN-Index s'explique également par la concentration des flux de trésorerie sur les valeurs vedettes, mais que les comptes des investisseurs pourraient néanmoins diminuer.

")

Plus précisément, en termes de dynamique, les actions de Vingroup (VIC, VHM, VRE et VPL) ont contribué à hauteur de plus de 45 points à la hausse de l'indice VN-Index. Par ailleurs, la tendance du marché a été positive dans de nombreux secteurs.

M. Nhat a souligné : « Les valeurs immobilières se distinguent par une forte présence parmi les valeurs vedettes, suivies par l’acier, les valeurs mobilières, la distribution, la banque, le pétrole et le gaz… Toutefois, certains secteurs d’activité affichent des performances moins favorables que le marché en général, comme le textile et l’assurance… »

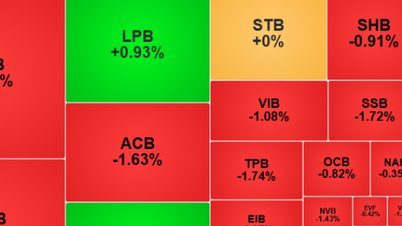

M. Bach a notamment souligné que le retour des flux de trésorerie dans le groupe bancaire au cours des deux dernières séances de la semaine a renforcé la dynamique haussière de l'indice VN-Index. Le secteur immobilier a également enregistré une reprise positive malgré le projet de durcissement des conditions d'octroi de prêts pour l'acquisition de résidences secondaires et tertiaires afin de maîtriser les prix. L'évolution de la situation des investisseurs étrangers constitue un point que les investisseurs professionnels et les organismes de gestion étatiques devront suivre de près.

M. Nhat a déclaré que les investisseurs étrangers ont continué à vendre en net pour la 12e semaine consécutive, pour une valeur de 5 046 milliards de VND à la Bourse d’Hocek cette semaine.

« Bien que les capitaux étrangers continuent de se retirer, le marché conserve une forte dynamique de croissance, témoignant d'une bonne absorption par les capitaux nationaux », a déclaré M. Nhat.

Vers de nouveaux sommets

Forts de la dynamique positive induite par les informations actualisées et les perspectives économiques favorables, les experts ont tous formulé des évaluations optimistes quant aux tendances du marché à court et moyen terme.

M. Phan Tan Nhat a indiqué que la tendance à court terme du marché devrait être plus positive après le mois d'accumulation observé. Le VN-Index a suivi le VN30 en dépassant, comme prévu, le pic de septembre 2025. Après avoir subi des pressions pour tester à nouveau le niveau le plus élevé atteint en septembre, correspondant à la barre des 1 710 points, le VN-Index devrait poursuivre sa progression vers les 1 750 points. Le VN30, quant à lui, devrait évoluer vers une fourchette de prix comprise entre 1 970 et 2 000 points.

M. Nhat a également souligné les facteurs macroéconomiques qui confortent cette conviction : « Les informations faisant état d’une forte croissance du PIB au troisième trimestre laissent entrevoir une croissance du PIB supérieure à 8 % pour l’ensemble de l’année 2025. Il s’agit là d’un élément marquant de la transformation de l’économie et du marché boursier vietnamien. »

Évoquant les perspectives pour la semaine prochaine, M. Dinh Viet Bach estime que le marché boursier continuera de s'envoler pour atteindre un nouveau sommet historique.

M. Bach a expliqué : « Bien que la hausse du marché soit principalement due aux actions de Vingroup, je pense personnellement qu’elle s’est étendue à d’autres groupes en fin de semaine. La semaine prochaine, les résultats financiers du troisième trimestre des entreprises continueront d’être publiés et, s’ils sont positifs, cela pourrait inciter le marché à atteindre de nouveaux sommets. »

Par ailleurs, la semaine prochaine étant celle des échéances de produits dérivés, M. Bach prévoit que le marché peut encore soutenir les valeurs phares avant cette date. Une hausse la semaine prochaine est donc tout à fait envisageable. Concernant l'orientation des flux de trésorerie, M. Bach anticipe que Vingroup et les valeurs bancaires continueront de mener la hausse la semaine prochaine, avec un afflux important de liquidités dans ces deux secteurs. Dans le même temps, ces flux pourraient se réorienter vers d'autres secteurs, tels que les valeurs mobilières, l'immobilier, la sidérurgie et les placements publics, afin de pérenniser cette progression.

Selon un rapport de VNDIRECT Securities Company, suite à son intégration au groupe des marchés émergents secondaires du FTSE, le Vietnam pourrait attirer entre 1 et 1,5 milliard de dollars américains via les fonds ouverts et les ETF indexés sur le FTSE. Bien qu'il soit difficile de donner un chiffre précis, le flux total de capitaux étrangers (fonds actifs inclus) pourrait être nettement supérieur, oscillant entre 3,4 milliards de dollars américains (estimation de HSBC) et 6 milliards de dollars américains (prévision de FTSE Organization). Par ailleurs, HSBC a également constaté qu'environ 38 % des fonds axés sur l'Asie et 30 % des fonds mondiaux investis dans les marchés émergents détiennent actuellement des actions vietnamiennes.

Par ailleurs, les recherches de VNDRECT montrent que les actions susceptibles de bénéficier directement de la revalorisation du FTSE comprennent VIC et VHM (immobilier), les banques (telles que VCB, STB et SHB), les sociétés de valeurs mobilières (telles que SSI, VIX et VND), les grands groupes de consommation MSN et VNM (alimentation et boissons), FPT (technologie) et HPG (production industrielle).

Selon VNASource : https://baohaiphong.vn/thi-truong-bung-no-giup-vn-index-vuot-dinh-sau-thong-tin-nang-hang-523239.html

![[Photo] Le ginseng de la montagne Dan, un précieux cadeau de la nature au pays Kinh Bac](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F30%2F1764493588163_ndo_br_anh-longform-jpg.webp&w=3840&q=75)

Comment (0)