La pression diminue assez régulièrement, l'indice VN diminue légèrement au cours de la deuxième semaine

La guerre tarif La rhétorique du président américain Donald Trump a continué de s'intensifier la semaine dernière, suscitant l'inquiétude des investisseurs. Cette inquiétude devrait s'accentuer encore, les investisseurs attendant avec impatience les nouvelles déclarations de M. Trump cette semaine. Parallèlement, l' économie américaine montre des signes de ralentissement, ce qui entraîne une nouvelle semaine de baisse du marché boursier américain.

Au cours de la semaine, certains marchés régionaux se sont redressés comme l'Indonésie, l'Inde... tandis que la Thaïlande et les Philippines sont restées dans une tendance baissière.

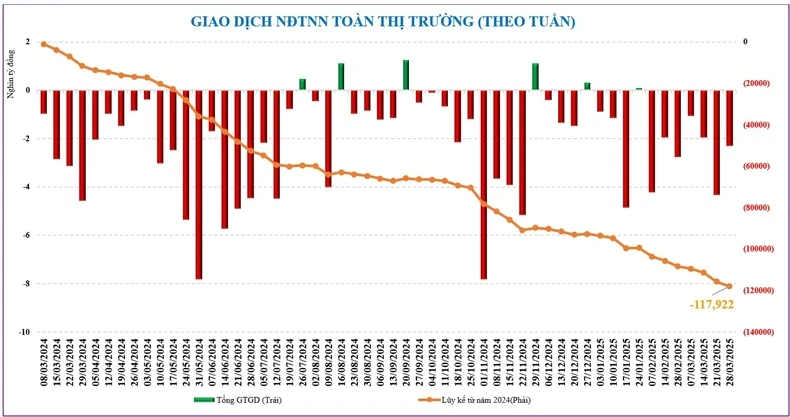

La semaine dernière (du 24 au 28 mars), la bourse vietnamienne a enregistré des performances proches des prévisions précédentes. Le marché intérieur est resté sous pression et a chuté pour la deuxième semaine consécutive après avoir atteint un pic à court terme de 1 340 points.

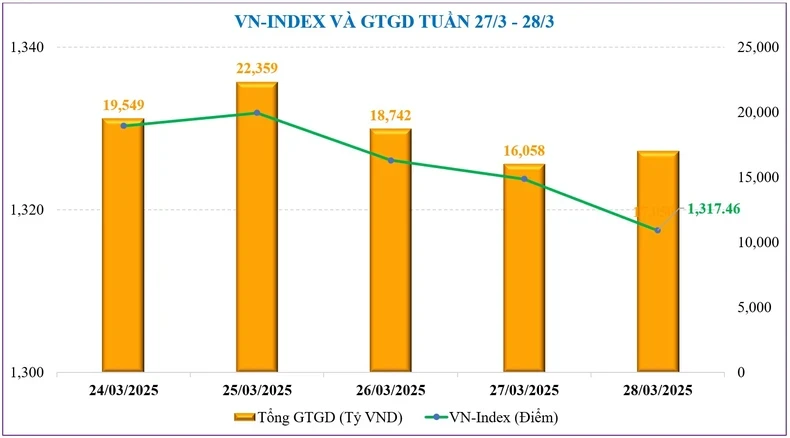

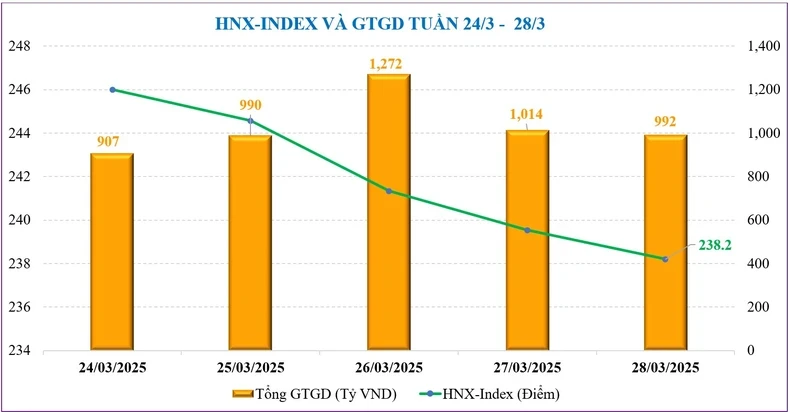

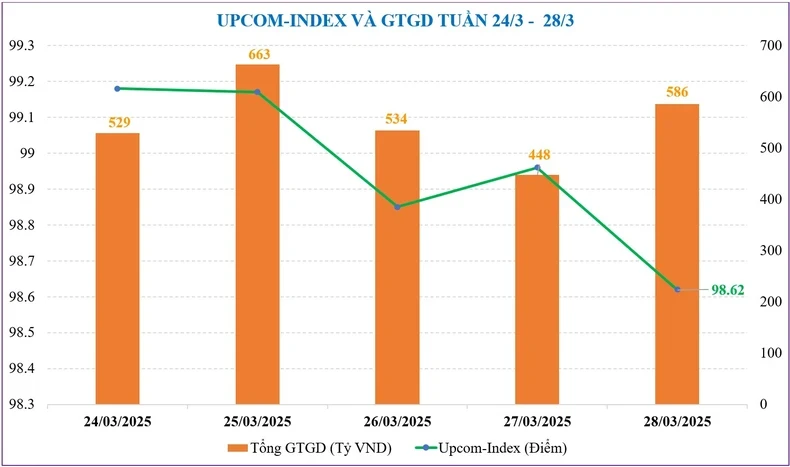

À la fin de la semaine, l'indice VN a clôturé à 1 317,46 points, en baisse de 4,42 points, soit une baisse de 0,33 % par rapport à la semaine précédente. Sur le marché HNX, l'indice HNX a également subi une pression à la baisse plus forte, perdant 7,62 points, soit 3,10 %, pour clôturer à 238,2 points. L'indice UPCoM a également connu une semaine de correction, perdant 0,7 %, pour s'établir à 98,62 points en fin de semaine.

La pression à la baisse sur l'indice VN provenait de tous les groupes industriels, tels que le VN30, les petites et moyennes capitalisations. Cependant, le marché était fortement différencié, la baisse se concentrant principalement sur les secteurs suivants : Fruits de mer (-5,12 %), Viettel (-3,72 %) et Technologie (-3,16 %). À contre-courant, les secteurs suivants : Caoutchouc naturel (+7,83 %), Vingroup (+7,54 %), Aviation (+1,90 %)…

À l'instar du score, la liquidité de l'ensemble du marché a maintenu une tendance à la baisse la semaine dernière, la prudence étant de plus en plus de mise. La valeur moyenne totale des transactions sur l'ensemble du marché n'a atteint que 20 338 milliards de VND par séance, en baisse de 6,5 % par rapport à la semaine précédente, où la liquidité correspondante avait également chuté de 11,4 %, à 16 981 milliards de VND par séance.

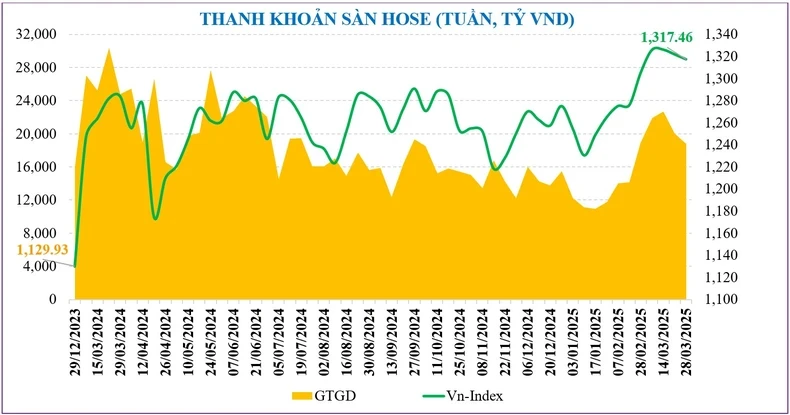

Les statistiques montrent que la liquidité moyenne du marché en mars a atteint 22 733 milliards de VND par séance, en hausse de 27,3 % par rapport à février, mais toujours en baisse de 23,6 % par rapport à la même période. Cumulée depuis le début de l'année, la liquidité totale du marché a atteint 17 806 milliards de VND par séance, en baisse de 15,5 % par rapport à la moyenne de 2024.

Bien que la pression vendeuse nette des investisseurs étrangers ait diminué par rapport à la semaine précédente, ce groupe a continué d'inciter le marché à s'ajuster davantage. En conséquence, les investisseurs étrangers ont vendu plus de -2 284 milliards de VND la semaine dernière sur l'ensemble du marché, portant le total des ventes nettes cumulées depuis le début de l'année à -26 191 milliards de VND.

Le groupe d'actions qui ont été vendues nettes la semaine dernière s'est concentré sur TPB (-563 milliards de VND), FPT (-530 milliards de VND), PNJ (-272 milliards de VND)... tandis que les achats nets ont concerné VRE (+455 milliards de VND), VIX (+226 milliards de VND), VPI (+178 milliards de VND)...

Actuellement, le PER du marché (ttm) est passé de 13,5 fois à la mi-février à 14,5 fois, mais reste inférieur de 14,5 % à la moyenne sur 5 ans.

La pression est toujours présente en attendant les nouvelles sur les tarifs douaniers, mais peut-être d'ici la fin de la semaine

La bourse attend avec impatience les nouvelles de Donald Trump cette semaine. Le 2 avril devrait être une date charnière si elle marque une nouvelle escalade dans la guerre tarifaire déclenchée par le président Trump.

Le marché boursier américain devrait subir une pression supplémentaire, car il accueille favorablement les données de la macroéconomie, notamment l'indice PMI, le marché du travail et les messages du président de la Fed.

Au niveau national, les investisseurs continuent de surveiller de près l'évolution du marché international. Bien que la politique tarifaire n'ait pas d'impact direct sur le Vietnam, le sentiment reste incertain.

Des informations macroéconomiques nationales seront également publiées cette semaine et devraient fournir des informations plus équilibrées. La croissance du PIB au premier trimestre 2025 et d'autres indicateurs macroéconomiques seront annoncés par l'Office général des statistiques au cours de la première moitié de la semaine prochaine, mais le Premier ministre a annoncé le week-end dernier qu'elle était d'environ 7 %.

En outre, les nouvelles concernant les résultats commerciaux et l'assemblée générale des actionnaires de 2025 devraient également donner des signaux positifs pour renforcer le sentiment des investisseurs.

Cependant, d'un point de vue technique, les risques à court terme augmentent lorsque le marché franchit le seuil technique de la MA20, combinés à des impacts externes, ce qui pourrait constituer un signal défavorable pour le marché. Le marché reste bien protégé au seuil inférieur de 1 300 points. En cas de correction sous cette zone, il sera possible de choisir de bonnes valeurs fondamentales pour la tendance d'investissement à moyen terme.

La liquidité est toujours ajustée à la baisse, mais se maintient globalement à un bon niveau, supérieur à 20 000 milliards de VND par séance. Cela témoigne d'une certaine prudence psychologique, et non d'une mentalité vendeuse par peur du risque.

Le 2 avril, les États-Unis devraient annoncer une politique fiscale réciproque ciblant un groupe de 15 pays affichant des taux d'imposition élevés et d'importants excédents commerciaux, parmi lesquels le Vietnam risque d'être affecté. Cependant, certains commentaires indiquent que le marché vietnamien ne sera pas trop affecté par la politique tarifaire américaine. Premièrement, les inquiétudes concernant les droits de douane se sont largement reflétées dans l'ajustement du marché au cours des deux dernières semaines ; parallèlement, le groupe directement affecté par les droits de douane américains n'est pas très important sur le marché boursier.

D’autre part, le Vietnam a récemment pris des mesures fortes, flexibles et opportunes pour minimiser le risque d’être soumis à des tarifs douaniers de la part des États-Unis, comme la signature d’accords commerciaux avec des partenaires américains et l’examen de la réduction des tarifs sur certains produits importés tels que les voitures, l’éthanol, le GNL, les produits agricoles, etc.

Pendant ce temps, en termes de facteurs nationaux, le marché dispose encore de nombreux facteurs de soutien, notamment des signaux macroéconomiques et des informations positives qui apparaîtront telles que les résultats commerciaux des entreprises au premier trimestre 2025, les perspectives de mise à niveau, la mise en œuvre du système KRX... Par conséquent, la zone de support pour la correction de la semaine prochaine pourrait être la zone de 1 300 à 1 305 points et il existe une possibilité de reprise si le sentiment s'améliore lorsque les nouvelles nationales apparaissent.

Source : https://baolangson.vn/thi-truong-chung-khoan-tuan-moi-31-3-4-4-2025-co-the-test-nguong-1-300-diem-co-hoi-tai-cau-danh-muc-neu-vn-index-dieu-chinh-sau-5042609.html

![[Photo] Signature d'un accord de coopération entre les ministères, les branches et les localités du Vietnam et du Sénégal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

Comment (0)