L'indice VN continue de tester la barre des 1 700 points, dans un contexte de baisse de liquidité, montrant que le marché continuera probablement à évoluer latéralement à court terme.

L'indice VN n'a pas réussi à atteindre à nouveau la barre des 1 700 points

Les marchés boursiers mondiaux ont poursuivi leur progression cette semaine, montrant que l'ascension vers de nouveaux sommets n'est pas terminée. L'indice MSCI All Country World (ACWI), qui suit la performance de plus de 2 500 actions des marchés développés et émergents, a continué d'atteindre de nouveaux sommets, porté par les actions asiatiques et américaines.

Les statistiques montrent que la semaine dernière, les indices Nikkei 225 (Japon) et Kospi (Corée du Sud) ont respectivement franchi les seuils de 45 000 et 3 400 points, atteignant des sommets historiques. Parallèlement, sur le marché boursier américain, les trois principaux indices ont également établi de nouveaux records la semaine dernière après la décision de la Réserve fédérale américaine de baisser les taux d'intérêt : le S&P 500 et le Dow Jones ont progressé respectivement de 1,2 % et 1 %, tandis que le Nasdaq a progressé de 2,2 %.

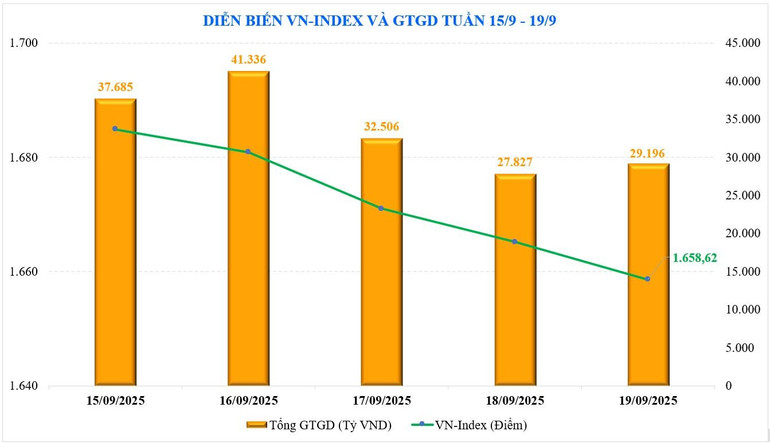

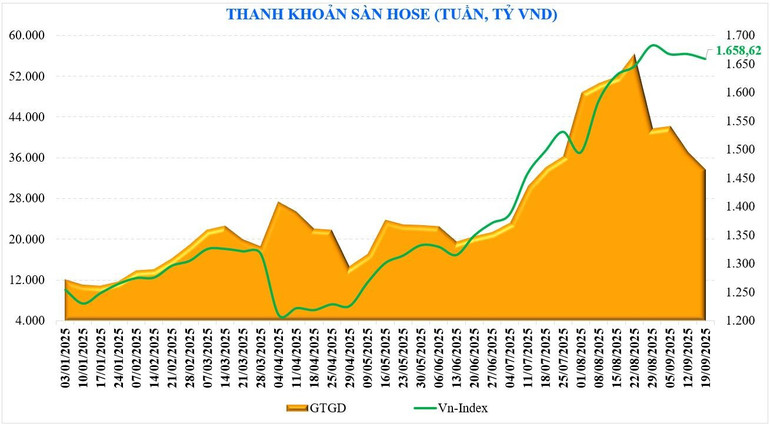

Concernant le marché boursier vietnamien, l'indice VN a franchi le seuil des 1 700 points à trois reprises ce mois-ci, mais sans succès. Il a clôturé la semaine à 1 658,62 points, soit une baisse de 8,64 points (soit -0,52 %) par rapport à la semaine précédente.

Les actions VN30 et Midcap ont également reculé respectivement de -0,32 % et -1,56 %, tandis que les actions Smallcap ont contre-indiqué la tendance du marché avec une légère hausse de +0,13 %. L'indice VN30 a reculé de -0,32 %, à 1 858,53 points.

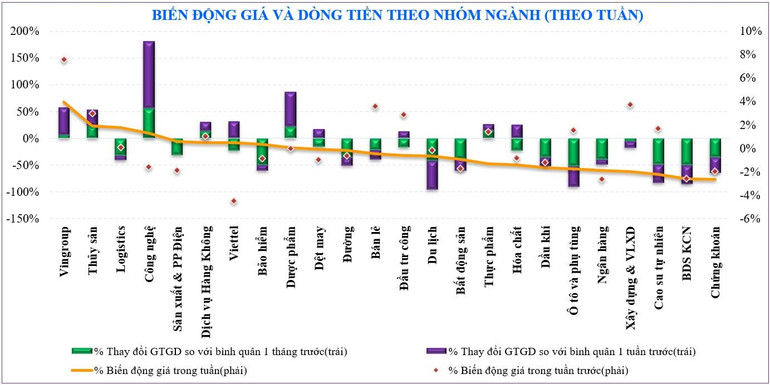

Certains groupes d'actions qui ont fortement augmenté sur le marché la semaine dernière étaient : Vingroup (+3,9%), fruits de mer (+1,9%), logistique (+1,8%)... Au contraire, les groupes d'actions qui ont mis la pression sur le marché étaient : valeurs mobilières (-2,7%), immobilier de parc industriel (-2,6%).

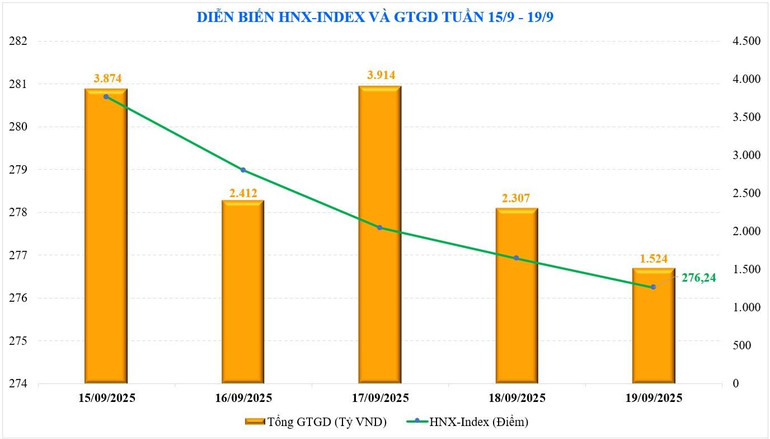

À la Bourse de Hanoï , les deux principaux indices ont évolué en sens inverse. L'indice HNX a clôturé à 276,24 points, en baisse de 0,27 point (-0,1 %) par rapport à la semaine précédente. L'indice UPCoM a quant à lui progressé de 0,48 % par rapport à la semaine précédente, atteignant 111,01 points en fin de semaine.

La liquidité du marché continue de baisser. La semaine dernière, le volume total moyen des transactions s'est élevé à 37 264 milliards de VND, en baisse de 9,3 % par rapport à la semaine précédente. La liquidité des ordres de contrepartie a notamment chuté de 9,4 % pour s'établir à 33 391 milliards de VND.

Selon les statistiques de MBS, la liquidité a augmenté de 130 % depuis début septembre par rapport à la même période, mais a diminué de 26 % par rapport à août, pour atteindre 40 908 milliards de VND. Cumulée depuis le début de l'année, la liquidité totale du marché a atteint 29 116 milliards de VND, en hausse de 38 % par rapport au niveau moyen de 2024 et de 29 % sur la même période.

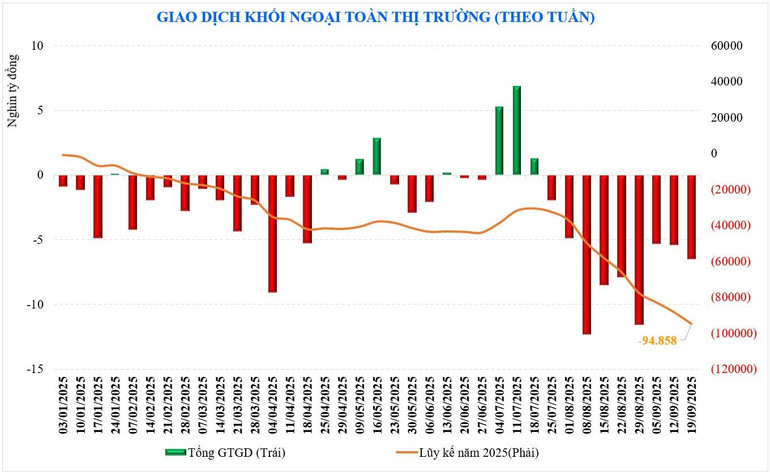

Les investisseurs étrangers restent stables. Ce groupe a réalisé des ventes nettes de -6 495 milliards de VND, marquant la neuvième semaine consécutive de ventes nettes, avec un cumul de -94 858 milliards de VND depuis le début de l'année. La semaine dernière, les investisseurs étrangers ont acheté des HVN (+337 milliards de VND), des VNM (+322 milliards de VND) et des MSB (+283 milliards de VND), tandis que les ventes nettes de VHM (-838 milliards de VND), de SSI (-803 milliards de VND) et de STB (-523 milliards de VND) ont été réalisées.

La semaine dernière, le secteur auto-négociant des sociétés de valeurs mobilières a acheté des actions telles que : GEE (+ 332 milliards de VND), VIB (+ 178 milliards de VND), HPG (+ 100 milliards de VND)... tout en vendant d'autres actions telles que : VNM (- 133 milliards de VND), MSN (- 119 milliards de VND), MBB (- 94 milliards de VND).

Peut encore aller de côté

Le marché boursier national évolue à contre-courant de nombreux marchés internationaux. Malgré l'annonce d'une baisse des taux d'intérêt par la Fed, le marché est toujours sous pression. Il semble que les nouvelles de la Fed concernant les taux d'intérêt se soient déjà répercutées sur les cours. Actuellement, le marché des contrats à terme sur taux d'intérêt table sur une poursuite de la baisse des taux d'intérêt de 0,25 % lors des réunions d'octobre et de décembre, avec une probabilité supérieure à 80 %.

Comme prévu, la barre des 1 700 points est difficile à franchir. Si la liquidité tend à baisser comme c'est le cas actuellement, il sera plus difficile d'atteindre un nouveau sommet. Les prévisions montrent qu'une tendance à la réaccumulation, après quatre mois consécutifs de hausse, s'est confirmée.

En examinant de plus près la liquidité, la valeur moyenne des transactions par séance n'était que de 37 264 milliards de VND. Il s'agit du niveau de liquidité atteint lorsque le marché a commencé à progresser, passant de 1 400 à 1 450 points ; il s'agit également du niveau de liquidité hebdomadaire le plus bas des neuf dernières semaines : par rapport au pic de la mi-août, la liquidité a diminué de 40 % la semaine dernière. Cela témoigne de la prudence des investisseurs, malgré la réaction positive des marchés boursiers mondiaux à la baisse des taux d'intérêt de la Fed la semaine dernière, et l'annonce de cette hausse est proche.

D'un point de vue technique, selon les experts de MBS, compte tenu des facteurs saisonniers, le marché affiche souvent une faible performance en septembre, et l'indice VN est actuellement également affecté par ce facteur. Bien que l'indice VN soit toujours près de 60 points au-dessus du seuil de 1 600 points, certains groupes boursiers de premier plan, comme les valeurs mobilières et les banques, ont franchi ce seuil de soutien. Dans le scénario de base, le marché continue de stagner : la zone de support se situe entre 1 600 et 1 615 points, tandis que la zone de résistance se situe entre 1 694 et 1 700 points.

Parallèlement, SHS Research estime également qu'à court terme, l'indice VN renoue avec une tendance à l'accumulation après une période prolongée de hausse des prix. Il s'agit d'une phase de correction et d'accumulation inévitable après une période de forte hausse des prix, dépassant le pic historique de 2022.

Actuellement, le marché évolue avec une faible liquidité et une accumulation visant à créer une nouvelle base de prix. Il faudra évaluer plus en détail les facteurs fondamentaux après la fin du troisième trimestre 2025. Pour que la tendance générale du marché et l'indice VN s'améliorent, une nouvelle dynamique de croissance est nécessaire, et des attentes peuvent alors se former. Celle-ci doit s'appuyer sur des facteurs de valorisation fondamentaux et des perspectives de croissance pour la fin de l'année, et être soigneusement évaluée en fonction des résultats attendus pour le troisième trimestre 2025.

Source: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[Photo] Le secrétaire général To Lam remet la médaille du travail de première classe au groupe national de l'énergie et de l'industrie du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

![[Photo] Le secrétaire général To Lam assiste au 50e anniversaire de la fondation du Groupe national de l'industrie et de l'énergie du Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/bb0920727d8f437887016d196b350dbf)

Comment (0)