|

Les banques dominent le marché obligataire

Selon l'Association vietnamienne du marché obligataire, au 13 juin 2025, 13 émissions d'obligations d'entreprises ont été enregistrées pour un montant total de 15 109 milliards de VND. À elles seules, les obligations émises par les banques commerciales par actions représentaient 13 889 milliards de VND, soit près de 92 % de la valeur totale des émissions sur l'ensemble du marché obligataire.

La valeur totale des obligations d'entreprises émises depuis le début de l'année s'élève à 157 536 milliards de VND, soit une hausse de 71 % par rapport à la même période l'an dernier. Les obligations bancaires représentent la part prépondérante de ces émissions. Du début de l'année à la mi-juin 2025, la valeur totale des obligations bancaires émises a atteint environ 114 000 milliards de VND, soit 2,2 fois plus qu'à la même période l'an dernier.

M. Nguyen Dinh Duy, directeur et analyste principal chez VIS Rating, a déclaré que la croissance du crédit supérieure à la mobilisation est la raison pour laquelle les banques ont fortement augmenté leurs émissions d'obligations depuis le début de l'année.

Les dernières statistiques de la Banque d'État indiquent qu'à fin mai 2025, le crédit dans l'ensemble de l'économie a progressé de 6,52 %. La Banque d'État n'a pas encore actualisé le taux de croissance des dépôts, mais selon les estimations des experts, le crédit croît à un rythme deux à trois fois supérieur à celui de la mobilisation des capitaux.

D'après les dernières données publiées par la Banque d'État, à fin mars 2025, les dépôts des particuliers et des entreprises ont progressé de 1,8 % par rapport au mois précédent, tandis que l'encours de crédit a augmenté de près de 3,93 %. Ainsi, à fin mars 2025, la mobilisation de capitaux des établissements de crédit a accusé un déficit d'environ 1,3 million de milliards de VND par rapport à la croissance du crédit. Cet écart entre crédit et mobilisation de capitaux devrait se creuser fortement d'ici là.

À l'heure actuelle, les banques commerciales n'ont pas encore publié leurs résultats financiers pour le deuxième trimestre 2025, mais ceux du premier trimestre 2025 font état d'une baisse de leurs fonds propres et de leurs liquidités. Plus précisément, au premier trimestre de cette année, le ratio des dépôts à vue (CASA) par rapport au total des prêts en cours dans l'ensemble du secteur a diminué de 2 points de pourcentage par rapport au trimestre précédent, en raison des retraits de dépôts effectués par les entreprises auprès de certaines banques.

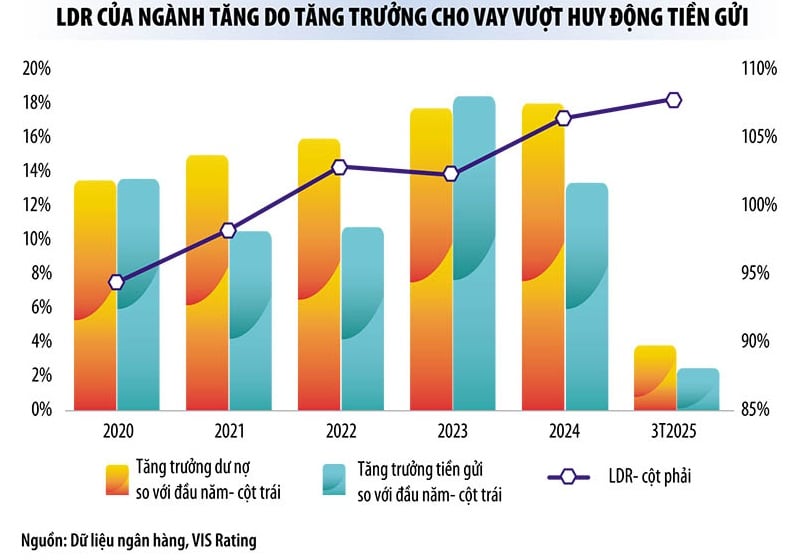

En particulier, le ratio prêts/dépôts (LDR) du secteur atteint un niveau record en cinq ans, culminant à 108 % à la fin du premier trimestre 2025. Les tensions sur la liquidité sont plus marquées dans certaines petites et moyennes banques.

Bien que la liquidité du système bancaire soit encore abondante, les tensions sur la liquidité augmenteront progressivement car la période de décaissement maximale se situe généralement en fin d'année.

« Dans un contexte de faibles taux d’intérêt, les banques augmentent leurs émissions obligataires afin de soutenir une forte croissance du crédit et d’améliorer leurs indicateurs de sécurité financière, tels que le ratio d’adéquation des fonds propres, et de limiter le recours aux capitaux à court terme pour les prêts à moyen et long terme », a déclaré M. Nguyen Quang Thuan, directeur général de FiinRatings.

La banque mobilisera environ 200 000 milliards de VND.

Selon les analystes, non seulement au cours du premier semestre, mais aussi jusqu'à la fin de l'année, les banques resteront les principaux émetteurs sur le marché obligataire.

« La croissance des prêts étant nettement supérieure à celle des dépôts, nous pensons que les banques augmenteront leurs émissions obligataires à long terme pour répondre à leurs besoins en capitaux. Par conséquent, elles continueront de mener les nouvelles émissions au second semestre 2025, avec un plan d'émission total de près de 200 000 milliards de VND pour l'année 2025 », a déclaré M. Nguyen Dinh Duy.

La Banque commerciale militaire par actions a récemment annoncé son intention d'émettre 30 000 milliards de VND d'obligations. La Banque commerciale asiatique par actions (ACB ) a quant à elle annoncé une émission obligataire de 20 000 milliards de VND. De nombreuses autres banques commerciales par actions prévoient également de lever des milliers de milliards de VND par le biais d'obligations.

Par ailleurs, selon les experts, la loi modifiant et complétant certains articles de la loi sur les entreprises, récemment adoptée par l'Assemblée nationale, entrera en vigueur le 1er juillet 2025. Dès lors, les sociétés non cotées souhaitant émettre des obligations individuelles devront avoir un passif n'excédant pas cinq fois leurs fonds propres. Cette mesure encadrera plus strictement l'émission d'obligations d'entreprises individuelles et renforcera l'avantage concurrentiel des banques.

Selon l'économiste Hoang Van Cuong, le durcissement des conditions d'émission des obligations individuelles est nécessaire pour éliminer les entreprises à risque, protéger les intérêts des investisseurs et contribuer à la santé du marché obligataire. Cependant, cela complique également l'émission d'obligations d'entreprises non bancaires.

Mme Trinh Quynh Giao, directrice générale de PVI Asset Management, a déclaré que la structure du marché obligataire était déséquilibrée. « Auparavant, dans la structure des émissions d'obligations d'entreprises sur le marché, l'immobilier représentait généralement un tiers, les banques un tiers également, et le reste était composé d'autres secteurs. Mais actuellement, 77 % des obligations émises sur le marché appartiennent au secteur bancaire », a-t-elle précisé.

Pour éviter que les banques ne soient « seules » sur le marché obligataire, les experts estiment qu'il est nécessaire de mettre en place des mécanismes audacieux pour attirer des capitaux d'investissement provenant de fonds (notamment de fonds d'assurance) et de banques investissant dans les obligations.

Par ailleurs, le 1er juillet 2024, la Banque d'État du Vietnam a interdit aux banques commerciales de participer à la gestion des garanties des émissions obligataires, ce qui complique leurs investissements et réduit la liquidité du marché. C'est également pourquoi, sur le marché obligataire actuel, les banques jouent quasiment à la fois le rôle d'acheteurs et de vendeurs.

Source : https://baodautu.vn/tin-dung-tang-nhanh-ngan-hang-ram-ro-phat-hanh-trai-phieu-d309867.html

Comment (0)