על פי החלטה 198/2025/QH15, החל מ-1 בינואר 2026, מיליוני משקי בית עסקיים ברחבי הארץ לא ישלמו עוד מיסים בשיטת סכום חד פעמי אלא יעברו להצהרה עצמית, חישוב עצמי ותשלום עצמי של מיסים על סמך הכנסות בפועל.

במקביל, החל משנת 2026, משקי בית עסקיים עם הכנסות של 200 מיליון דונג וייטנאמי לשנה ומעלה יצטרכו לשלם מס, במקום הסף הנוכחי של 100 מיליון דונג וייטנאמי (סעיף 17, סעיף 18 לחוק מס ערך מוסף 2024).

ב-6 באוקטובר 2025, פרסם משרד האוצר את החלטה 3389/QD-BTC בשנת 2025 המאשרת את פרויקט "המרת מודל ושיטת ניהול המס עבור משקי בית עסקיים בעת ביטול מס חד פעמי" (הפרויקט).

בהתאם לתוכן הפרויקט, ניהול המס עבור משקי בית ויחידים העוסקים במסחר המבוסס על הכנסות, כאשר המס החד פעמי יבוטל החל משנת 2026, יחולק ל-3 מודלים:

- קבוצה 1: הכנסות ≤ 200 מיליון

- קבוצה 2: 200 מיליון < הכנסות ≤ 3 מיליארד דונג וייטנאמי לשנה

- קבוצה 3: הכנסות > 3 מיליארד דונג וייטנאמי לשנה

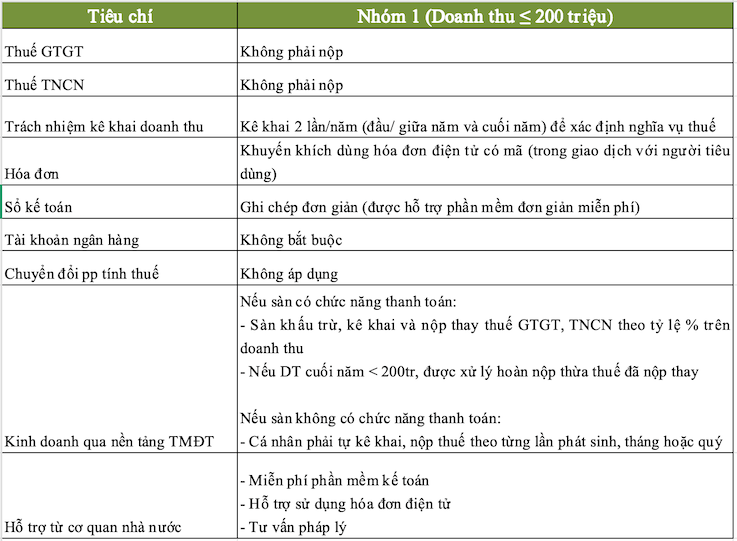

בפרט, מודל ניהול המס עבור משקי בית עסקיים עם הכנסות מתחת ל-200 מיליון דונג וייטנאמי לשנה החל משנת 2026 נקבע כדלקמן:

לפיכך, משקי בית עסקיים נדרשים להצהיר להצהיר על הכנסות פעמיים בשנה כדי לקבוע את חובות המס.

מקור: https://baoquangninh.vn/ho-kinh-doanh-duoi-200-trieu-dong-nam-duoc-mien-thue-nhung-can-luu-y-cac-quy-dinh-bat-buoc-3386186.html

![[תמונה] ראש הממשלה פאם מין צ'ין עומד בראש הישיבה ה-15 של המועצה המרכזית לחיקוי ותגמול](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[תמונה] הנשיא לואונג קואנג משתתף בציון 50 שנה ליום הלאומי של לאוס](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

תגובה (0)