הזמינו לקוחות לרכוש ביטוח עם ריביות גבוהות יותר מאשר חיסכון!

גב' נגוין טי ביץ' דאו (המתגוררת ברובע פוק לה, מחוז הא דונג, האנוי), מדווחת לעיתון VietNamNet , ואמרה שבמרץ 2020 הפקידה חסכונות במשרד העסקאותשל VIB (Xa La, Ha Dong) בריבית של יותר מ-7% לשנה.

כאן, היא קיבלה ייעוץ מהצוות פאם טי מין פואנג לגבי חבילת הביטוח "Pru-Flexible Investment", ש-VIB שיתפה פעולה עם Prudential Life Insurance. יחד עם זאת, התחייבה לריביות גבוהות יותר מאשר חסכונות, ובמקביל, תמיכה בלקוחות לפתוח כרטיסי אשראי לתשלום תשלומים חודשיים, 2.5 מיליון וונד לחודש. בתחילה, גב' דאו התעלמה מכל העצות והשכנועים.

חודש לאחר מכן, כשחזרה ל-VIB Xa La כדי להמשיך לחסוך, הצוות של מין פואנג שכנע אותה בהצלחה עם חוזה "Pru-Flexible Investment". היא פשוט חשבה שמדובר בחשבון חיסכון בריבית גבוהה עם הטבות ביטוח נוספות.

החוזה בתוקף החל מ-4 במרץ 2020, עם פרמיית ביטוח של 30 מיליון דונג וייטנאמי לשנה (לחוזה זה אין שום קשר להפקדת החיסכון שלך ב-VIB).

בשנת 2021, גב' דאו המשיכה להיות מוזמנת על ידי צוות פואנג להשתתף בחבילת ביטוח החיים של פרודנשל בנימוק: "לחבילה השנייה יש מעט הטבות ביטוח בריאות".

"באותו זמן, עדיין הייתה לי הרבה אמונה ורציתי להיות מוגנת יותר כי שני החוזים האלה ישלמו בנפרד. אז הצטרפתי לחבילת ביטוח החיים ועדיין אני רודפת אחר החבילה השנייה. החמדנות של פואנג גרמה לי להיות מאוד נסערת והרגשתי כל כך טיפשה", אמרה גב' דאו.

הסיבה לכך שגברת דאו חשה את התחושה הנ"ל היא שבאוקטובר 2022, היא גילתה וחשבה שאופי החוזה הראשון שונה לחלוטין ממה שהומלץ לה.

"פואנג הדגישה כי הריבית גבוהה יותר מריבית הפיקדון בבנק, וישנן גם הטבות ביטוח. פואנג סיפקה טבלת המחשה, אך תמיד סיכמה במשפט 'זוהי רק טבלת המחשה, במציאות היא גבוהה יותר'. הטעות של פואנג בייעוץ הייתה לאשר כי 'הריבית גבוהה יותר מריבית הפיקדון לחיסכון', וזה שגוי לחלוטין לגבי אופי המוצר", הדגישה גב' דאו.

הבנק דורש הוכחת אותנטיות.

בנוגע לחבילת החוזה "Pru-Flexible Investment", לאחר שגילתה שאופי חבילת ההשקעה הזו לא היה עקבי עם מה שהומלץ, באוקטובר 2022, הגישה גב' דאו תלונה ל-VIB.

לאחר מספר נסיעות ואפילו ויכוחים רועשים ב-VIB Xa La, רק במרץ 2023 היא פגשה את מנהל VIB Xa La.

לאחר שתי פגישות, הוצע לה "לפתור באופן פנימי", שהבנק יתמוך בה ב-15 מיליון דונג וייטנאמי, השווה ערך לחצי שנה של פרמיות ביטוח.

עם זאת, גב' דאו לא קיבלה את ההצעה הנ"ל והמשיכה להגיש תלונה שנייה, בבקשה לסיים את חוזה "Pru - Flexible Investment" בנימוק: עובדת של Phuong "ניצלה לרעה את האמון, הייתה חסרת יושר, ונתנה עצות שלא שיקפו את אופי החוזה", ובמקביל ביקשה החזר של 3 שנות פרמיות ביטוח ששולמו.

"במהלך הדיון, פואנג הודתה כי טענה כי לחבילת הביטוח יש ריבית גבוהה יותר מאשר לחיסכון. שני עובדי VIB העידו על הודאה זו. אך VIB אמרה שלא תתייחס לכך כראיה, אלא תקבל רק ראיות בכתב. זה הרגיז אותי מאוד", אמרה גב' דאו.

במהלך תהליך העבודה עם הבנק, נציג VIB Xa La תמיד אמר שמכיוון שהעובדת פאם טי מין פונג (יועצת מכירות ביטוח) התפטרה מעבודתה, היה קשה מאוד לפתור את תנאי ההטבה שלה.

"אמרתי להם בבירור שאני רוצה להפסיק את חבילת הביטוח 'Pru-Flexible Investment' רק משום שמצאתי שהיא לא תואמת את ייעוץ פואנג."

אני מעדיף להפסיד כסף מאשר להתפשר ולהמשיך לשלם על מוצר שרמו אותי לגביו.

במהלך הפגישה השנייה, נציג שירות הלקוחות של VIB אמר, "עברו כבר 3 שנים מאז ששילמתי, למה לטרוח לשלם יותר?" גב' דאו הייתה נסערת.

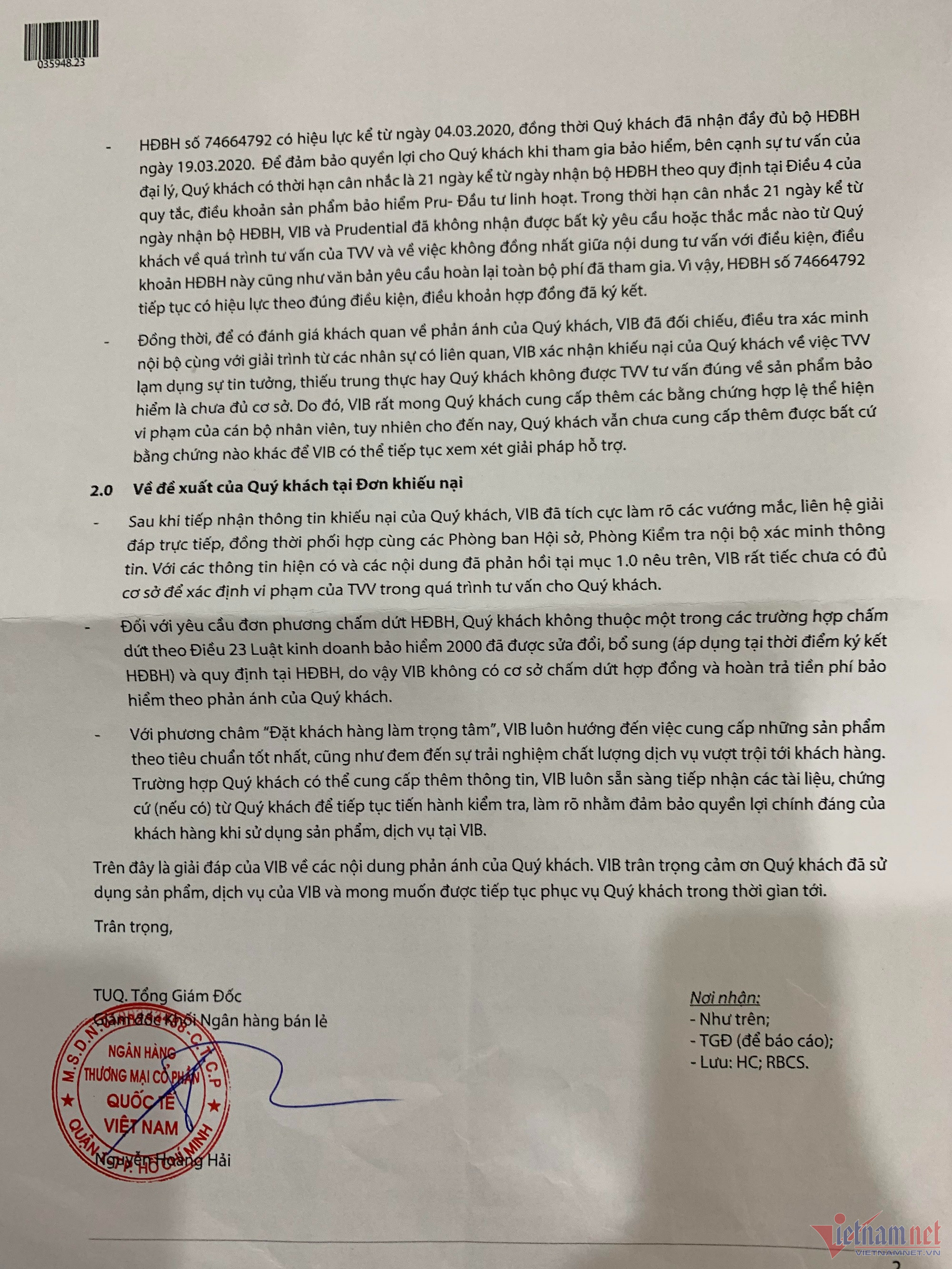

במכתב תגובה ללקוח ב-30 במרץ, הצהירה VIB כי לגב' דאו הייתה תקופה של 21 יום לשקול את החוזה כפי שנקבע בסעיף 4 לתנאים וההגבלות של מוצר הביטוח "Pru-Flexible Investment".

עם זאת, תוך 21 יום ממועד קבלת חוזה הביטוח, VIB ו-Prudential לא קיבלו כל פנייה או שאלה מלקוחות בנוגע לתהליך הייעוץ של היועץ ולחוסר העקביות בין תוכן הייעוץ לבין תנאי חוזה ביטוח זה, כמו גם את הבקשה בכתב להחזר כל העמלות ששולמו.

VIB אישרה גם כי הלקוח לא יכול היה לספק ראיות תקפות המצביעות על הפרת הצוות. לכן, חוזה זה ממשיך להיות תקף בהתאם לתנאי החוזה שנחתם.

מתוך אמונה שגב' פואנג הייתה חסרת יושר וניצלה לרעה את אמון הלקוחות כדי לייעץ ולמכור מוצרי ביטוח שלא היו נאמנים למהות המוצר, גב' דאו לא הסכימה עם תגובת VIB והמשיכה לבקש לסיים את חוזה הביטוח "Pru - Flexible Investment" ולדרוש החזר של 3 שנות פרמיות ביטוח ששולמו.

PV. VietNamNet יצרה קשר עם גב' נגוין טי טאן טוי, מנהלת VIB Xa La. גב' טוי אמרה שהלקוחה נגוין טי ביץ' דאו רצתה לסגור את החוזה ובקשה זו נענתה. VIB Xa La שלחה מישהו שיצר קשר עם גב' דאו והזמינה אותה לבוא ולמלא את הניירת. "עם זאת, גב' דאו עדיין לא הגיעה לחתום על המסמכים, כך שלא ניתן עדיין לסגור את החוזה הזה", אמרה גב' טוי. בנוגע לסיבה לאי-חתימה על החוזה הסופי, גב' דאו שיתפה כי אם תסכים לחתום על החוזה הסופי, על פי הצעת הבנק, היא תקבל רק 23.1 מיליון דונג וייטנאמי, ובכך תפסיד כמעט 67 מיליון דונג וייטנאמי בעמלות שכבר שולמו. בינתיים, מחלקת התקשורת של VIB מסרה כי תבדוק מידע מהמחלקות הרלוונטיות בנוגע למקרה של הלקוחה נגוין טי ביץ' דאו. VietNamNet תמשיך לעדכן את הקוראים על התקרית. |

[מודעה_2]

מָקוֹר

![[תמונה] ראש הממשלה פאם מין צ'ין עומד בראש הישיבה ה-16 של ועדת ההיגוי הלאומית למאבק בדיג בלתי חוקי.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[תמונה] ירח קציר-על זורח בבהירות בליל פסטיבל אמצע הסתיו ברחבי העולם](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

תגובה (0)