הערך המוחלט הכולל של חובות אבודים ממשיך לעלות, אך עקב הגידול החזק של הלוואות שטרם נפרעו, היחס בין חובות אבודים לסך ההלוואות שטרם נפרעו רשם מגמת ירידה - צילום: שרטוט AI

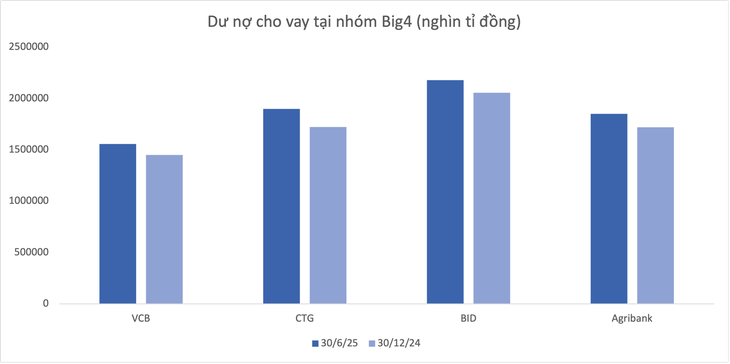

נתונים מדוחות כספיים מראים כי נכון ל-30 ביוני 2025, סך ההלוואות הנותרות ב-28 בנקים הגיע לכ-14.9 מיליון מיליארד דונג וייטנאמי, עלייה של כמעט 10% בהשוואה לתחילת השנה.

חובות רעים "מתנפחים" בערכם המוחלט

קבוצת הבנקאות "ארבעת הגדולים" לבדה מהווה כמעט 7.49 טריליון וונד דונג, השווה ערך ל-50% מסך החוב המצטבר של המערכת כולה. מתוכם, Vietinbank מובילה את צמיחת ההלוואות עם יותר מ-10%, כאשר הנמוך ביותר הוא BIDV עם כ-6%.

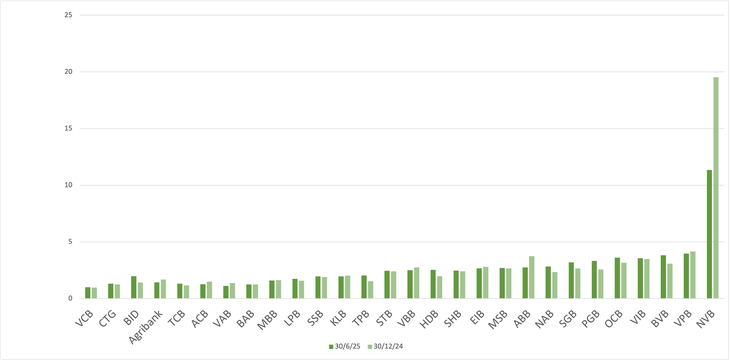

הנתונים מראים גם כי סייגון בנק (SGB) הוא בנק נדיר שרשם ירידה בהלוואות שטרם נפרעו (-7.2%) בתמונה כללית תוססת מאוד. לעומת זאת, NCB (NVB) רשם את קצב הצמיחה הגבוה ביותר של 21.7% לאחר 6 חודשים.

לאחר מכן, סדרה של בנקים בעלי שיעורי צמיחה יוצאי דופן בהשוואה לממוצע בתעשייה, כגון VPBank (18.8%), HDBank (17.8%), ABBank (16%)...

נתונים: דוחות כספיים חצי שנתיים 2025

הערך הכולל של חובות אבודים נכון לסוף יוני 2025 ב-28 בנקים הגיע ל-294,215 מיליארד דונג וייטנאמי, עלייה של יותר מ-12% בהשוואה לתחילת השנה. מבחינת מבנה, עיקר העלייה נבעה מקבוצת החובות הנמוכים (קבוצה 3) ומקבוצה עם אפשרות לאובדן הון (קבוצה 5).

עם זאת, יחס החוב הרעה הממוצע של בנקים רשומים ירד מ-2.16% בסוף הרבעון הראשון של 2025 ל-2.04% בסוף הרבעון השני, לפי נתוני ויצ'ארט.

אנליסט מניות אמר כי במקרה שסך ההלוואות שטרם נפרעו יעלה בחדות, בעוד שחובות אבודים לא יורדים, היחס בין חובות אבודים לסך ההלוואות שטרם נפרעו עדיין "טוב יותר".

בדרך כלל, הלוואות חדשות שניתנו טרם הפכו לחובות אבודים משום שלא עבר מספיק זמן כדי שהן יפורענו.

שלא לדבר על כך שבהקשר של הקלת המדיניות המוניטרית, ייתכן שארגון מחדש של חובות יהיה מועדף יותר, מה שיסייע להלוואות רבות להמשיך ולהינתן במקום להירשם כחוב אבוד.

החוב הרע של BIDV גדל במהירות

מבחינת ערך מוחלט, BIDV (BID) משכה תשומת לב כאשר בסוף יוני 2025 היו לה חובות אבודים של יותר מ-43,140 מיליארד דונג וייטנאמי, עלייה של יותר מ-14,100 מיליארד דונג וייטנאמי לאחר חצי שנה, מה שתרם רבות לעלייה בחובות האבודים של המערכת כולה. בכך, החוב של BIDV עם אפשרות להפסד הון גדל ב-45% והגיע ל-28,701 מיליארד דונג וייטנאמי בסוף הרבעון השני.

בקבוצת ארבעת הבנקים הגדולים הנותרים, Vietinbank ו-Vietcombank גם הם הגדילו את החובות הרעים אך בקצב נמוך יותר. באגריבנק לבדו, החוב עם אפשרות להפסד הון ירד ביותר מ-13%, ל-19,583 מיליארד וונד, מה שגרם ליחס החובות הרעים לרדת מעט.

יחס חובות רעים בבנקים (%)

VPBank נמנה גם עם הבנקים עם סולם החובות הרעים ה"מתנפח" הגדול ביותר, עם 32,945 מיליארד דונג וייט נכון ל-30 ביוני, עלייה של יותר מ-3,876 מיליארד דונג וייט (שווה ערך ל-13.3%) בהשוואה לתחילת השנה.

גם TPBank ו-Sacombank גדלו ב-2,034 מיליארד דונג וייטנאמי (53%) ו-1,516 מיליארד דונג וייטנאמי (11.7%) בהתאמה. SHB גם הגדילה את חובותיה הכספיים של כמעט 1,580 מיליארד דונג וייטנאמי לאחר חצי שנה.

בקבוצת הבנקים הקטנים יותר, PGBank ו-Nam A Bank (NAB) חוו עלייה משמעותית בערך החוב הרעים, 42.5% ו-40% בהתאמה.

להיפך, ישנם גם כמה בנקים עם יתרת חובות רעים שפוחתת לאחר ששת החודשים הראשונים של השנה, כולל NVB, VietABank, Agribank, ACB ו-ABBank...

צמיחת הפיקדונות בבנקים רבים מאטה?

לפי נתוני ויצ'ארט, בששת החודשים הראשונים של השנה, יתרת החובות הרעים (מקבוצה 3 לקבוצה 5) של כלל ענף הבנקאות גדלה ביותר מ-16% בהשוואה לסוף 2024, והגיעה ל-267,329 מיליארד דונג וייטנאמי - שיא. במקביל, יתרת עתודות הסיכון של הבנקים הגיעה ל-213,393 מיליארד דונג וייטנאמי, עלייה של 3.2% בלבד.

מצד שני, צמיחת פיקדונות הבנקים מאטה, במיוחד בשנת 2025. כדי לפצות על כך, הבנקים מגבירים את הנפקת ניירות הערך, כולל אג"ח, עם עלייה ניכרת מסוף 2024 עד 2025.

מקור: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[תמונה] קונגרס החיקוי הפטריוטי החמישי של ועדת הפיקוח המרכזית](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

![[תמונה] ועדות מפלגתיות של סוכנויות המפלגה המרכזיות מסכמות את יישום החלטה מס' 18-NQ/TW ואת כיוון קונגרס המפלגה.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[תמונה] יו"ר האסיפה הלאומית טראן טהאן מאן מקבל את פניו של יו"ר בית הנבחרים של אוזבקיסטן, נורידין איסמוילוב.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[תמונה] ראש הממשלה משתתף בפסגת ASEAN-סין ה-28](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/28/1761624895025_image-2.jpeg)

תגובה (0)